深振业投资逻辑再梳理

几点说明:

1.深圳国资近年在资本市场相对平庸保守。任何对深振业或其他深圳国资上市公司的展望分析,都陷入漫漫暗夜的煎熬等待。

2.深振业董事会到期不改选、人事变动、大额计提亏损、资产评估等细节,可以合理推断其加速腾壳无疑,转型在即。

3.深振业确定有核心主力(老庄),且大概率是看股吧/雪球等的,以此判别散户情绪。由前期某些人一鼓吹即被走势反向敲打可证。

4.恰由于一些人的鼓吹,众多散户从去年持续幻想等待至今,直至荣耀启动IPO上市辅导,依然坚守。加剧深振业虐心至极的走势。

5.牛市下,时间可贵,效率是金。一劝老庄,勿一味打压股价,合理利用牛市东风,拉升谋利,赚到手的才是真金白银;无论你们与公司甚至大罗金仙可能有何种默契,万一仙人本身有变或牛市中途生变,你们一切梦幻筹谋皆破灭。二劝散户,勿执着于荣耀借壳、新凯来注入等大饼,可以合理期待但不妄念,更不要被各种一时鼓吹乱了心智。

6.本文仅是依据公开信息,分析研判。任何人据此投资决策,风险自负。

一、深圳国资为何相对保守平庸了

1. 投资失误与资产减值黑洞

万科投资损失:深圳地铁集团2017年以663亿收购万科27.81%股权,持股市值缩水68%,账面浮亏443亿,2025年累计向万科提供借款218亿元。

恒大投资损失:深圳人才安居集团2022年斥资250亿元接盘山东高速所持恒大股权,2025年8月随恒大退市近乎血本无归。

华南城清盘拖累:特区建发集团2019年以19亿港元入股华南城,后续追加50亿元接盘西安资产,2025年8月被香港法院清盘,深国资面临百亿级亏损及债权人追索。

2.对比效能:

上海模式:通过百联集团整合商业资产,3年内完成联华超市等5家上市公司重组,资产证券化率达72%。

珠海模式:2020-2024年全面退出零售、酒店等竞争性领域,回笼资金超300亿元投入集成电路与生物医药。

2. 并购重组政策拖延

深圳市2024年11月发布《深圳市推动并购重组高质量发展行动方案(2025-2027)》征求意见稿,3年并购重组目标300亿,仅及上海3000亿目标之1/10,且拖延至今未出。该政策多为指导性原则性内容,并未明确要出真金白银。如此政策,尚且目标极低、时效畸低,足见当下深圳之保守、低效。

二、深振业A:转型倒逼下的重组逻辑与信号

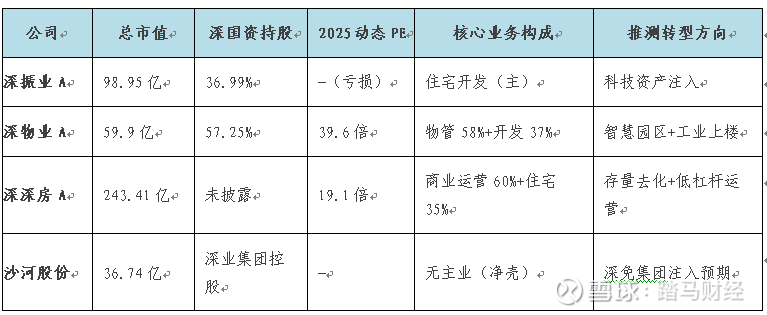

1. 深圳多个国资房地产上市公司

深圳国资旗下现有深振业、深物业、深深房、沙河股份、万科、特发服务等多家与地产(物业)相关上市公司。在房地产上行期,这些平台都是金字招牌;而在地产下行期,这些平台不仅同质化竞争,还消耗着深圳国资有限的资源。无论从国有资产保值增值角度,还是从迫切需要发展新质生产力角度,针对其中部分企业开展整合转型势在必行。

2.深振业自身转型的迫切性与筹备动作

深振业多次提出转型新质生产力。我相信这句话不是企业一时激动,空喊口号,必是上有指示,下为形势所迫。公司一些动作,也显然是为转型做准备:

1)资产减值及各项资产评估

2023年大额计提资产减值16.72亿元,2025年一季度继续计提资产减值1.89亿元。公司从去年至今,开展一系列资产评估,加速原有物业租售。

2)治理异常

董事会超期未换届:本届董事会任期至2024年5月,逾期15个月未改选,符合国资重组前“冻结治理”惯例。高管频繁变动:2024年董事长、财务总监更替,新团队均有深投控重组项目经验。

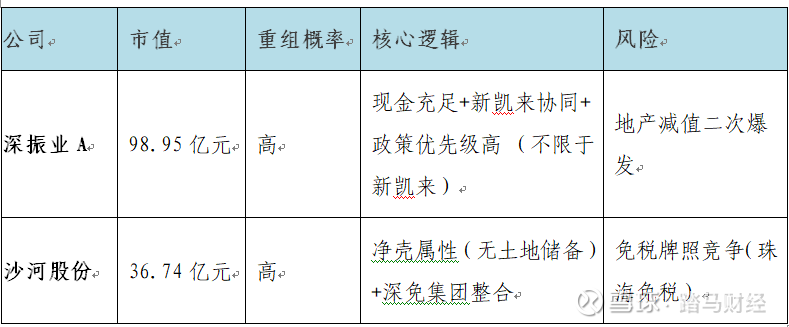

2. 潜在重组标的的合理性评估

1)荣耀借壳(证伪逻辑):

2024年市场传闻因人事交集(深振业李普与荣耀吴晖曾共事水务集团),市场联想荣耀借壳,绯闻引发股价拉升。但今年荣耀已启动IPO辅导,借壳概率降至相对很低。

2)新凯来注入(核心逻辑):

政策契合:半导体设备属深圳“20+8”战略性新兴产业。

人事纽带:新凯来董事黄秀章兼任深振业监事。

操作路径:参考多地国资上市公司整合模式,或通过“资产置换+定向增发”将深振业地产业务剥离至其他地产集团(比如天健集团),注入新凯来或其他科技资产。

三、结论:平庸保守中的突围——深圳国资重组加速与壳价值重估

万科、恒大、华南城亏损将给深圳国资带来极大的风险出清压力压力。多个地产平台同质化竞争,对于深圳国资并无益处。改革、转型滞后倒逼深圳国资加速行动。

2. 壳资源重估的核心标的

3. 布局策略与时间窗口

短期博弈政策落地:紧盯2025年9月深圳特区45周年节点。市场近期明显在炒作这一因素。

中长期看产业协同:若新凯来注入深振业,估值锚定中微公司(PS 12倍),保守目标价18-22元(现价7.33元);如注入其他资产,则需根据具体资产情况评估。

最终结论:

深圳国资的暂时保守源于风险误判或其他原因,但万科/恒大/华南城巨亏正倒逼其“破釜沉舟”。深振业各项动作,印证其成为新凯来或其他优质科技资产注入的首选载体,2025Q4为终极验证窗口。投资者需在政策躁动与基本面风险间谨慎平衡。 $深振业A(SZ000006)$ $沙河股份(SZ000014)$ $深深房A(SZ000029)$