AI的鬼故事来了?

昨晚美股盘前,一则传闻击穿了整个AI硬件赛道——美光暴跌近10%、西部数据跌近9%、Coherent跌近10%、应用光电跌超13%。

导火索直指英伟达下一代Rubin Ultra芯片:原计划的“4-Die”方案被砍,只量产“2-Die”。

今天大A相关公司也跟着暴跌:

光通信板块,中际旭创跌超3%、新易盛跌超3%、天孚通信跌近5%;存储板块:佰维存储跌近9%、江波龙跌近6%。

于是“存储要砍单?光模块要减配?AI是不是要退潮了?”,各种声音甚嚣尘上。

如果你也被这则消息搞得心神不宁,请先冷静。

现在我们抛开情绪,只从物理、工程、商业的角度来理性看待这件事。

一、4-Die变2-Die,可能是更务实的选择

先来看看这波让大家焦虑的Die是个啥?

Die 俗称裸片,是从圆形硅晶圆上通过精密切割(dicing)分离出来、未经塑封的单个完整功能电路单元,这东西极其脆弱,不能直接放到设备里使用。

只有加上了坚固的外壳(封装)、导热的背板,以及能和外界沟通的引脚或触点,最终才能变成大家看到的那个黑色的、方方的、可以插在电路板上的成品芯片。

英伟达之前推的Blackwell系列,是2-Die封装——相当于把两个GPU裸片装在一个芯片里。

这其实就已经比较接近单芯片的物理极限了,且整颗芯片的功耗突破1000W,单散热就让人头疼不已。

市场之前疯炒的Rubin Ultra,是4-Die封装,相当于要把四个裸片塞到一个芯片里面。

这是在挑战物理极限!

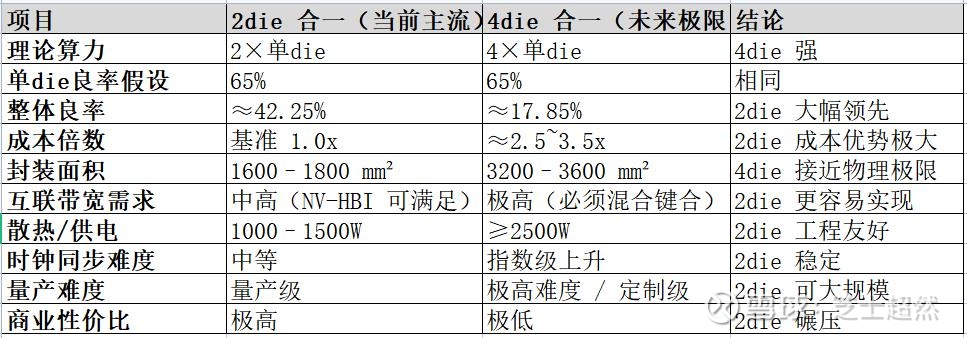

要知道,4-Die意味着承载的基板尺寸无线逼近光罩极限、芯片翘曲问题指数级上升、单颗芯片功耗可能直奔3000W……目前的数据中心根本遭不住啊。

用一句话比喻:2-Die是盖别墅,难度可控;4-Die是盖摩天大楼,不是不能建,而是要量产、要保证良率、要控制成本的难度极大。

教主也是人,英伟达再牛也得服从物理定律,遵循商业逻辑。

砍4-Die、用2-Die,其是更务实的工程选择——与其追求“完美预期”,不如先保证量产、锁定利润。

以下是基于单Die良率一致的情况下,2-Die和4-Die的一些核心参数对比,大家可以感受下:

二、从卖芯片到卖整体解决方案,赢者通吃

前不久,黄教主关于五层蛋糕的讲话,便透露了他的野心,他已经不满足只卖芯片,而是想经营整个算力集群的生意。

看看GB200 NVL72——72颗GPU通过铜缆背板连接在一个机柜里,再通过光模块连接机柜间。在这个架构里,单颗芯片的封装是4-Die还是2-Die,已经不重要了。

重要的是三个核心:机柜内总算力密度、机柜间互联带宽、数据中心整体TCO(总拥有成本)。

所以,就算Rubin Ultra用“2+2”方案(两个双芯片模块组成四芯片系统),对微软、Meta这些大客户来说,他们采购的是英伟达整机。

只要机柜的总算力密度不变,采购意愿应该就不会变。

这可能就是教主的阳谋:把卖单颗芯片换成卖整个设备,既绕开了单芯片封装的物理瓶颈,又锁定了客户的全套采购,怎么想都是赚!

因此,英伟达的这个传闻,本质可能是工程实现难度倒逼产品路线图修正的事件,不是需求侧黑天鹅,人家并没有砍掉Rubin Ultra的规划,只是换了更经济、更可量产的方式。

至于这个事对配套的光通信、存储的影响,更多只是单芯片层面的,从整个算力集群来看,如果你要维持总体算力不变,相关产品采购量的影响可能并不大。

三、不是AI退潮,是囚徒困境引发的情绪出清

这次的血崩,真正的元凶可能并不是英伟达砍方案的传闻,而是“拥挤赛道的囚徒困境”。

在传闻出来之前,市场对“Rubin Ultra=4-die=超级HBM消耗机”的预期高度一致,大量资金,尤其是对冲基金在上面积累了巨额获利盘。

一旦“4-Die取消”的传闻放出,囚徒困境瞬间引爆:谁跑得快,谁就赚到。

这种下跌,更多是在出清“过度乐观”的预期,而不是在定价“AI需求衰退”。

就像2018年的半导体、2020年的新能源——预期过于拥挤后的回调,都是基本面投资者的朋友,而不是敌人。