变废为宝的把戏该休矣——坚定商航,多爱优机/富士达/星图

从入股市到现在,大A的“变废为宝、指鹿为马”的扯淡,从未停止过,而且越玩越娴熟、越玩越无底线。

小散们为了赚米被迫跟风,一批批站岗、一茬茬被割、一个个梯次的退出消失。

前人的尸骨化为肥,孕育新的韭菜冒出、茁壮、入局,再循环。

这就是零和游戏。

为了活久见,必须把主动权掌握在自己手里,必须学会透过现象看本质,并坚定!

商业航天操作,必须擦亮眼睛,切莫无序追逐!

本文基于“行业大势(权力、金钱、主动三重奏入场)、优机低估(理论和想象)、名词解释及大势解读、数据佐证、未来资本运作之猜想、不足和期望、操作层面”七个维度进行解读。

一、行业大势(权力、金钱、主动三重奏入场)

1、成立航司专管,权力指引规范;

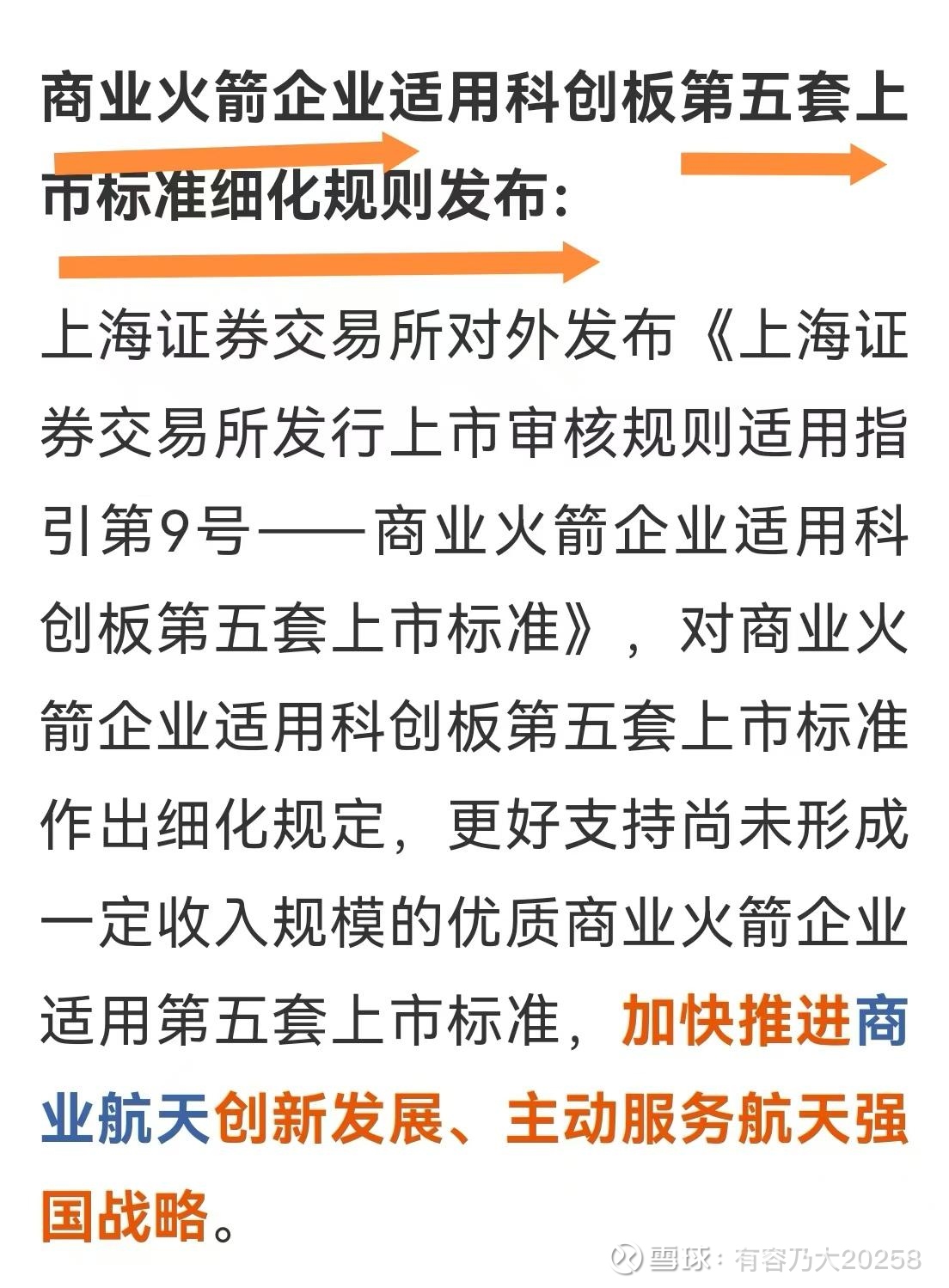

2、各地专项定向补贴、财税支持和上市新五套标准护航,多重喂米;

3、政策及基金、十五五规划等主动推动、指引、领投,务实又坚定。

二、优机严重低估(理论和想象)

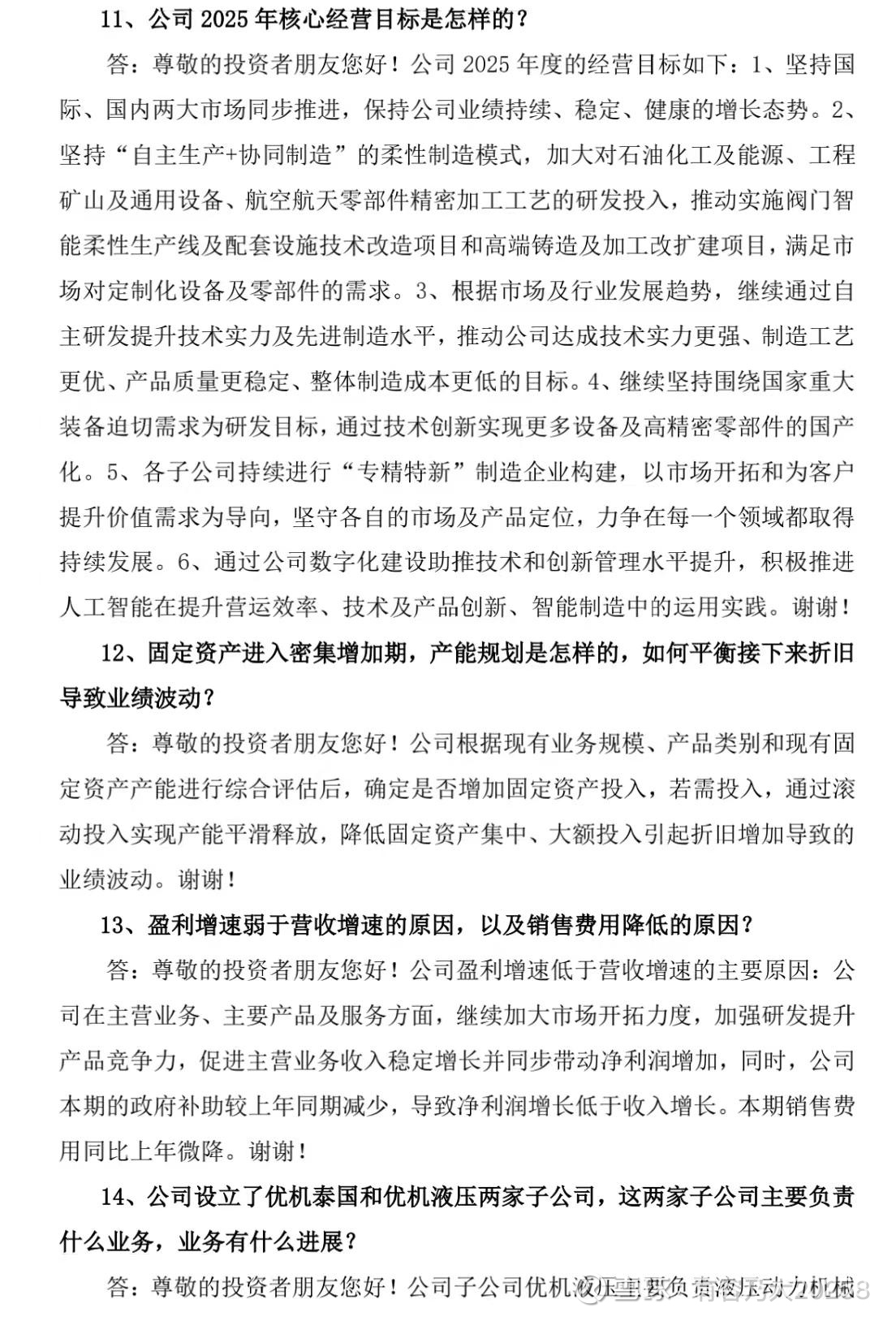

1、简单粗暴的采用PB/PE/PEG指标衡量,对比,严重低估;

2、企业发债融资而非增发,宁愿承担利息也不愿贱卖股份,自我认知的肯定。

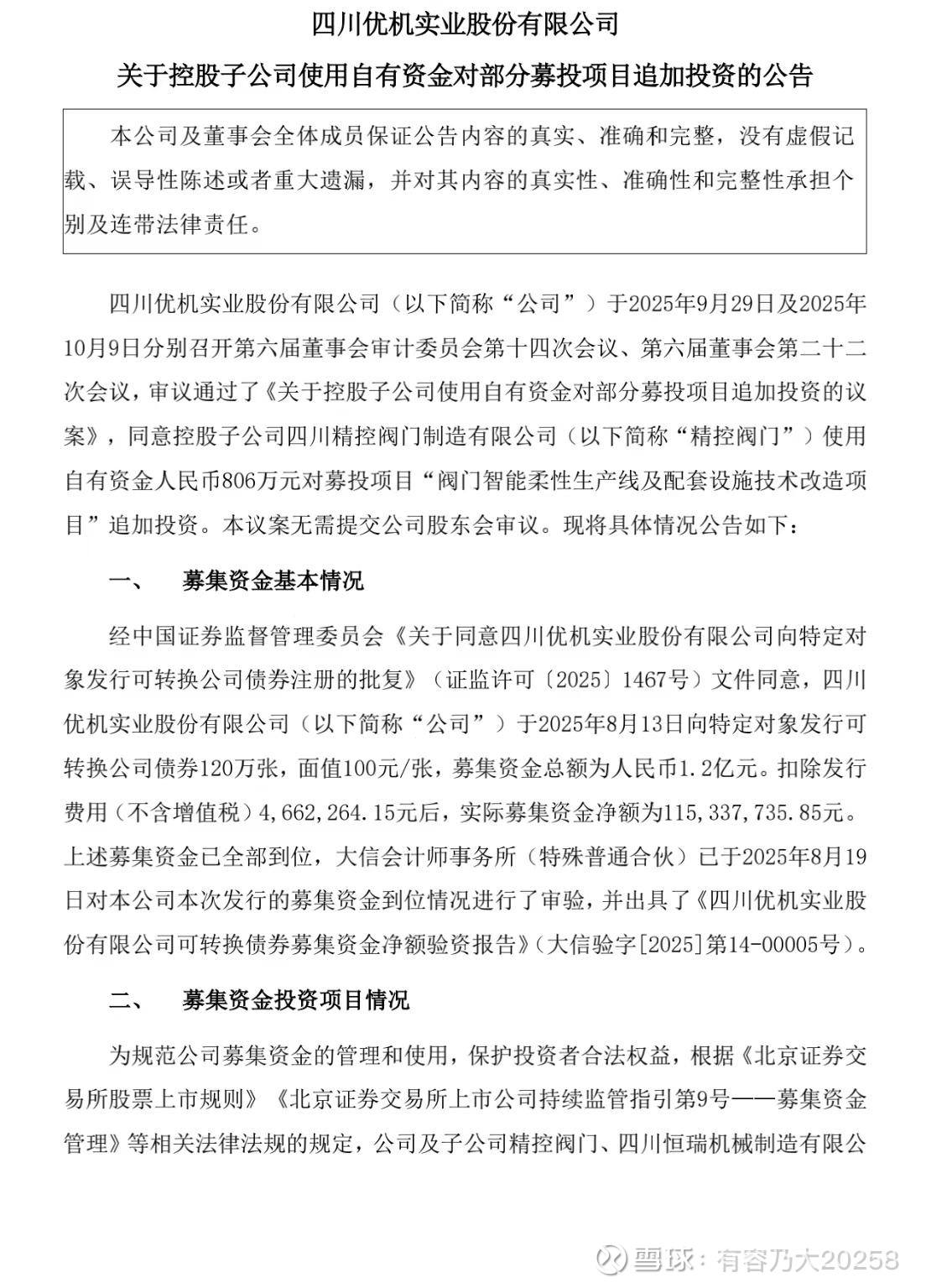

3、各项业务均在稳定增长,募投追加、航空航天增资(比扬精密),表明运管层对未来的坚定信心。

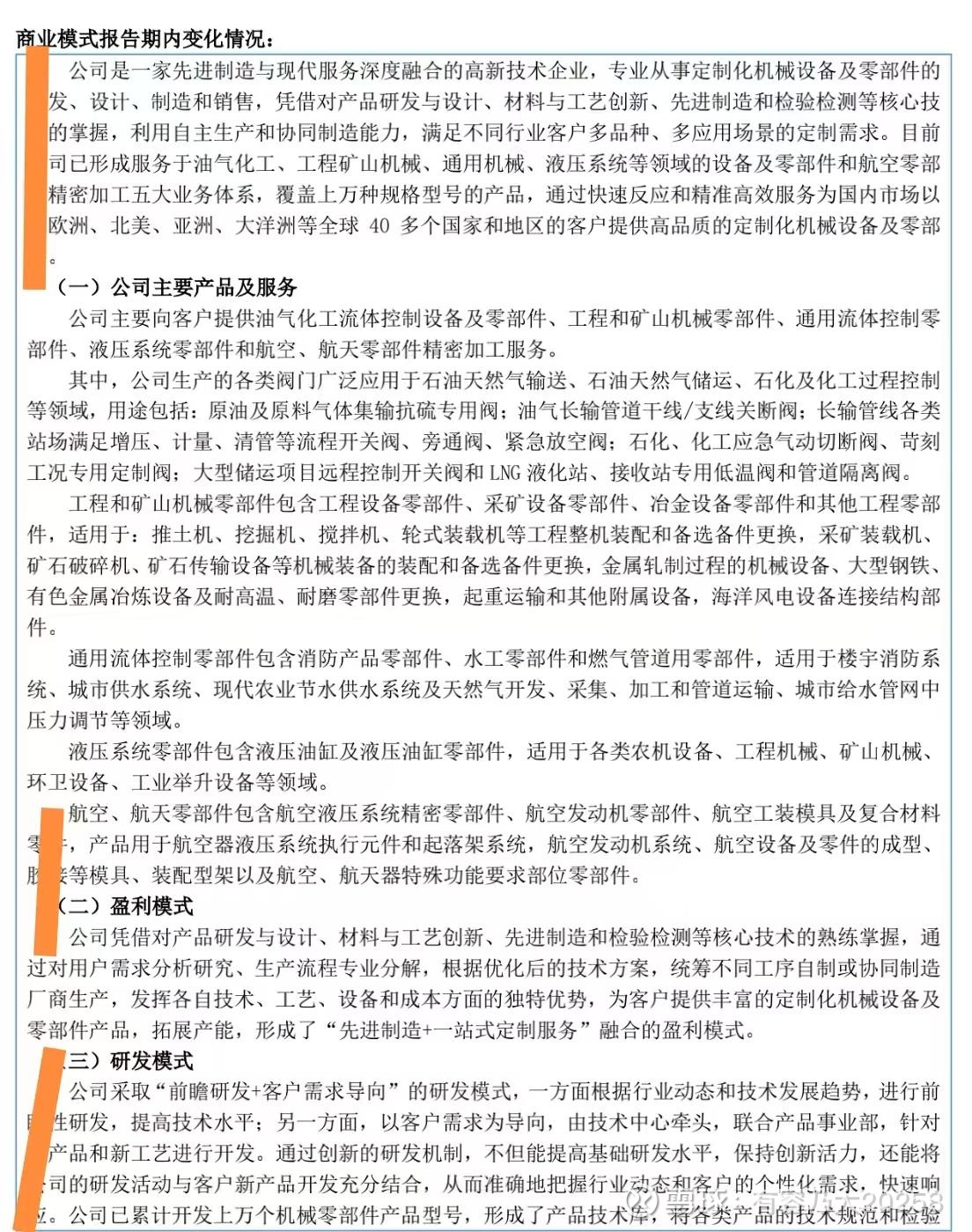

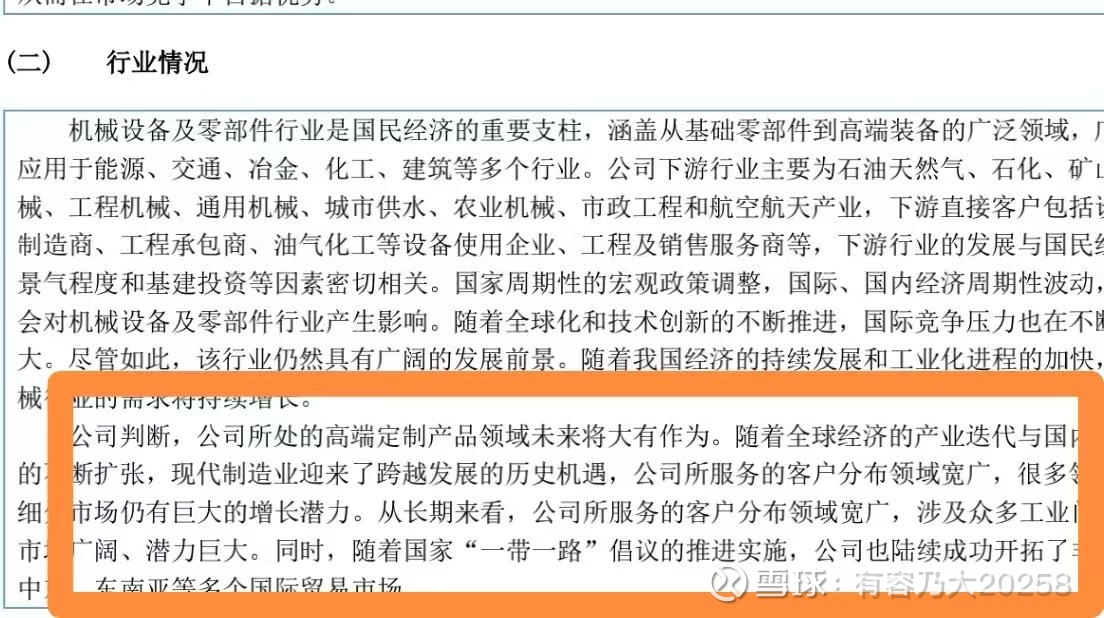

4、所属行业赛道、客户,广而均衡,而且都是常青树行业:40多国家地区,很多世界级顶级合作客户、没有过度依赖单个客户;

5、不是单纯的重资产“来图加工”,是加工和服务合体:来图加工,设计、工艺研发优化相结合,协同30余家合作产业链一起干,避免单纯重资产投资负担,又体现很强研发设计实力和供应链管控实力。

三、名词解释及大势解读

1、定制化自带壁垒:个性化专属,非标准件,外边买不着。

在客户产品生命周期内,独一份存在。

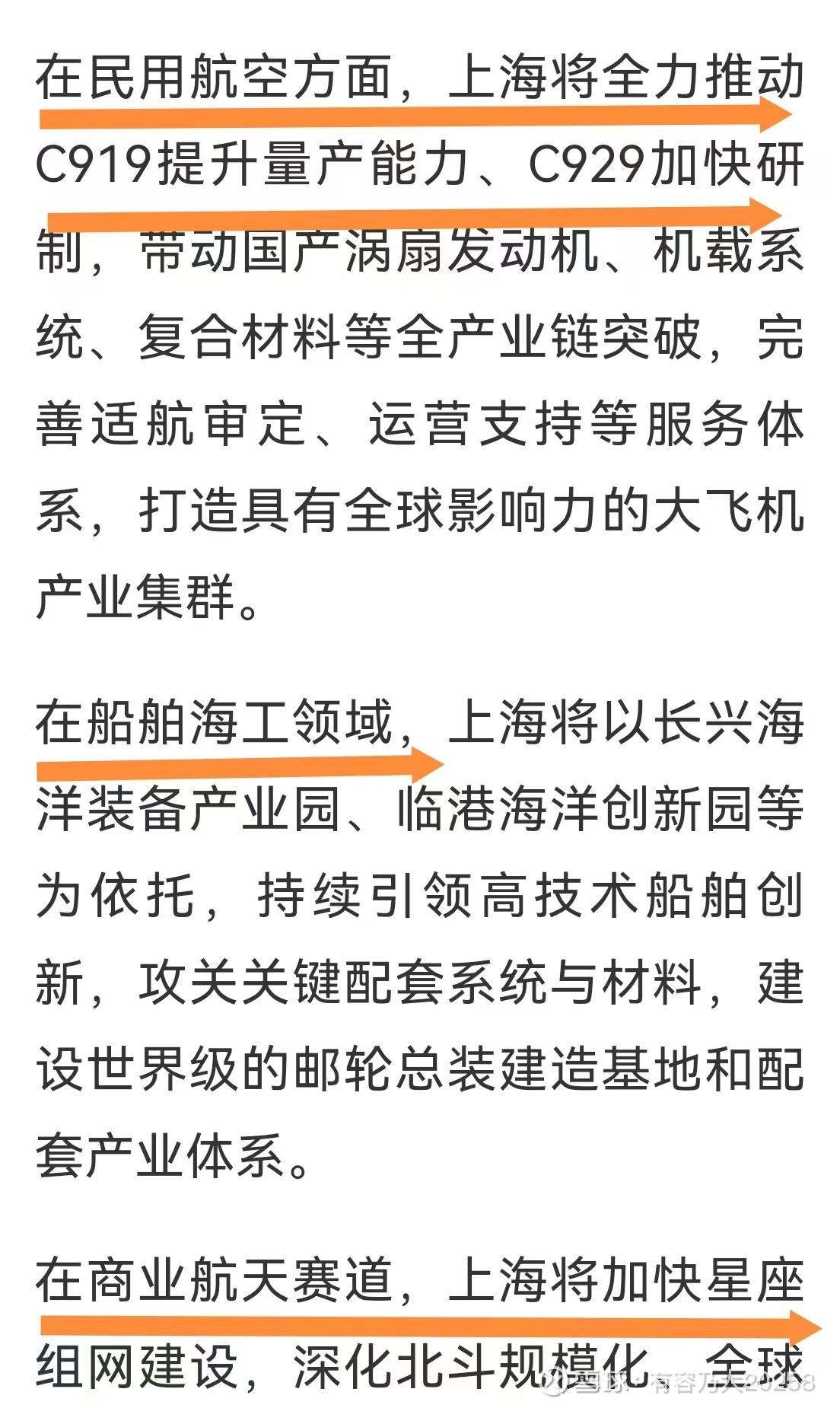

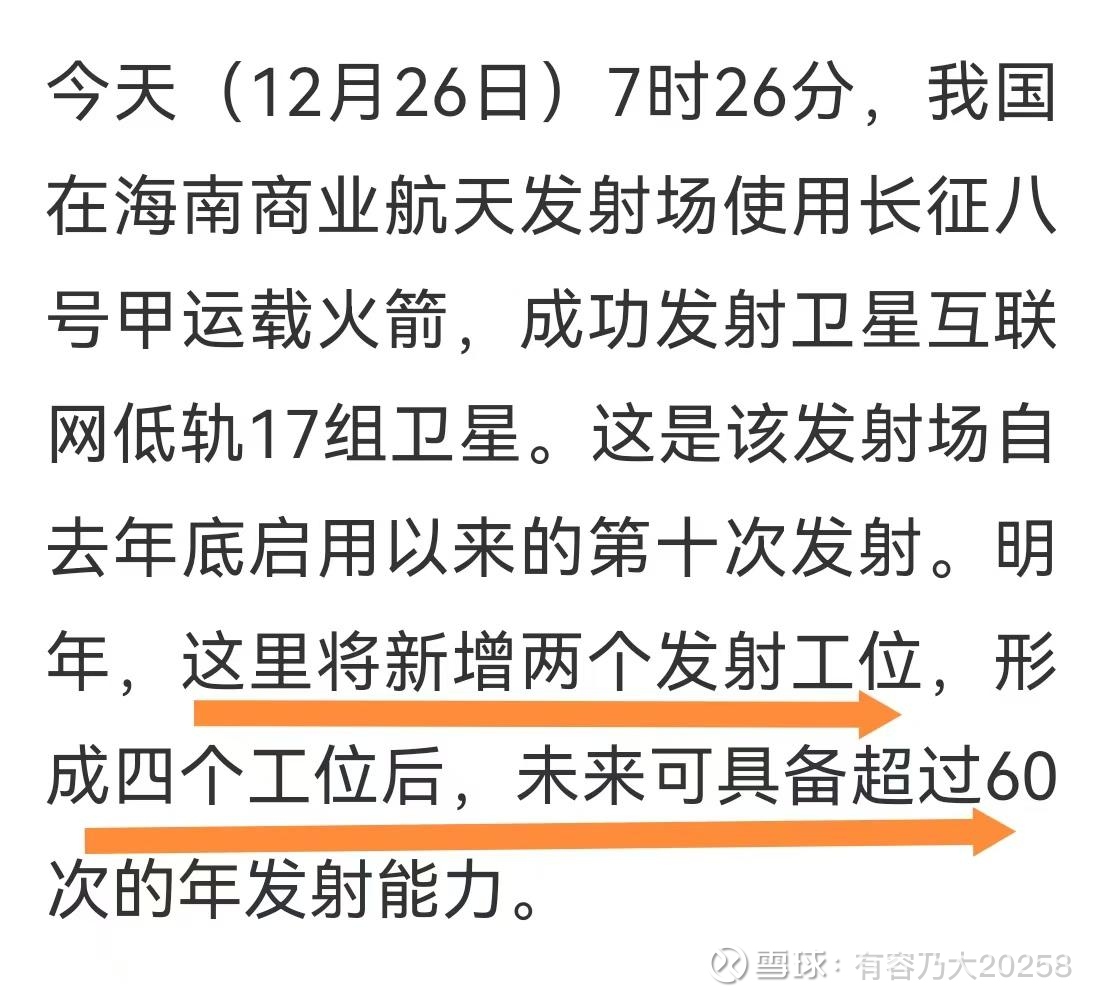

2、近期风口:航空航天,在防务航和商业航的业务布局,没有任何悬念,都是官方确认且持续不断有项目落地(资本动作已经间接证实),行业未来,星辰大海。

3、C919/929之类的民航,如果进入空客、波音供应体(合理的行业资质获取推理,暂无明确官方背书,但可及性很高),就是强力背书,且已经启动相关资质验证。行业,从0到1,星辰大海!

4、熊猫因何迫使小漂亮频频让步?

因为网络、科技?对不起,那是人家的主场。

因为制造!

因为完整的制造产业链!

因为高效、物美价廉的制造体系和完整的制造产业链!

5、顶层入场主导“脱虚向实”战略,强力支持制造业。

没有制造业支撑的高科技,纸上谈兵;

没有制造业支撑网络,摆设;

没有制造业支撑的经济,裸奔。

作为“高端、精密、定制”等定语圈定的优机,不会差。

6、有人纠结于不是航天核心装备供应商?这就是纯粹的为难人的思维。这个行业能找到民资核心供应商吗?

垄断且有极高准入门槛和层层审批强监管的行业,不是有钱可以任性的地界儿。仔细扒拉所谓的“民营”,都是果子辈出身的创业或二产。行业属性决定。

如果小优机真成为核心大件儿供应商,当下市值乘个10能买到都是上天的恩赐,胡思乱想不如务实客观。

7、值不值的评判不能脱离当下市值,否则,没有意义。

当下优机就是白菜价。如果未来涨到三五倍,再说再看。

这是投资基础规则之:“风险是涨出来的,机会是跌出来的”。

四、数据佐证

1、前边有很多公司官方公告、调研之类的文字描述,很棒很美好。那么,真相如何?扒拉数据。

2、前三季度都是增长,没毛病。很多人纠结第三季度的下滑,是真的下滑吗???

对比“经营现金流、研发支出、销售费用、合同负债、存货”几个核心数值,会产生什么想法?能得出什么结论?

存货不是滞销,基于定制化“以销带产”。

结论:同比环比,都是妥妥的正增长!(前提是能看懂财报逻辑)

文字描述的增长和财务数据拆解的增长,完美验证,惊喜不?

透过现象看本质,才是成熟的投资人,必备的素质。

五、未来资本运作之猜想

基于国家政策的大力支持(财政补贴、税收优惠、上市绿灯),结合公司增资比扬精密,可以确定:

1、业务层面:未来有大预期大动作,这是行业基本操作。

2、资本层面,可预期:把自身航空制造产业并入比扬精密,打造“民航、航天、防务航、低空飞行器”等空中业务矩阵,再背靠客户群牛司出没之现实:国内航天系、民航系,国外空客、波音系等,借着政策东风,未来,逐步规划包装上市,未尝不可?

如果本博操盘运管,必搞。

假若真如此,以优机当下市值小体格,未来股价会如何演化?此刻,可以开动脑筋、发挥想象力了。

这只是基于本博个人认知和经验的合理猜想。

六、不足和期望

前边说了很多的牛、横、好,热血沸腾,那么,弊端在哪里?

应收账款!

这几乎是每一个To B公司必须且不得不面对的现实问题。行业大环境如此,谁也不能例外,都这鸟样儿。

帝都顶层亲自下场吆喝过两个欠款问题:一个是To C的农民工欠款,一个是To B的民企欠款。可见“带着天线的店大欺客多么严重”。霸王硬上弓,屡见不鲜:你不玩有的是人玩,咋滴?这就是带着天线和头部企业基因优势,没辙。

甚至很多头部企业就是靠这个活着:用别人的钱,干自己的事儿。信用和道德缺失!这也是本博一只崇尚外企的根本原因:守规矩。可能会有人说本博跪、崇洋媚外,如果因此,本博认。因为事实如此!

这也侧面表达了为什么民企对于劳动法规的漠视,没办法,得活下去,上游打不过,只能干弱的!(不绝对,也有为富不仁的)

所以,本博基于优机更多的理解和包容:都这样,谁也别笑谁,大差不差。

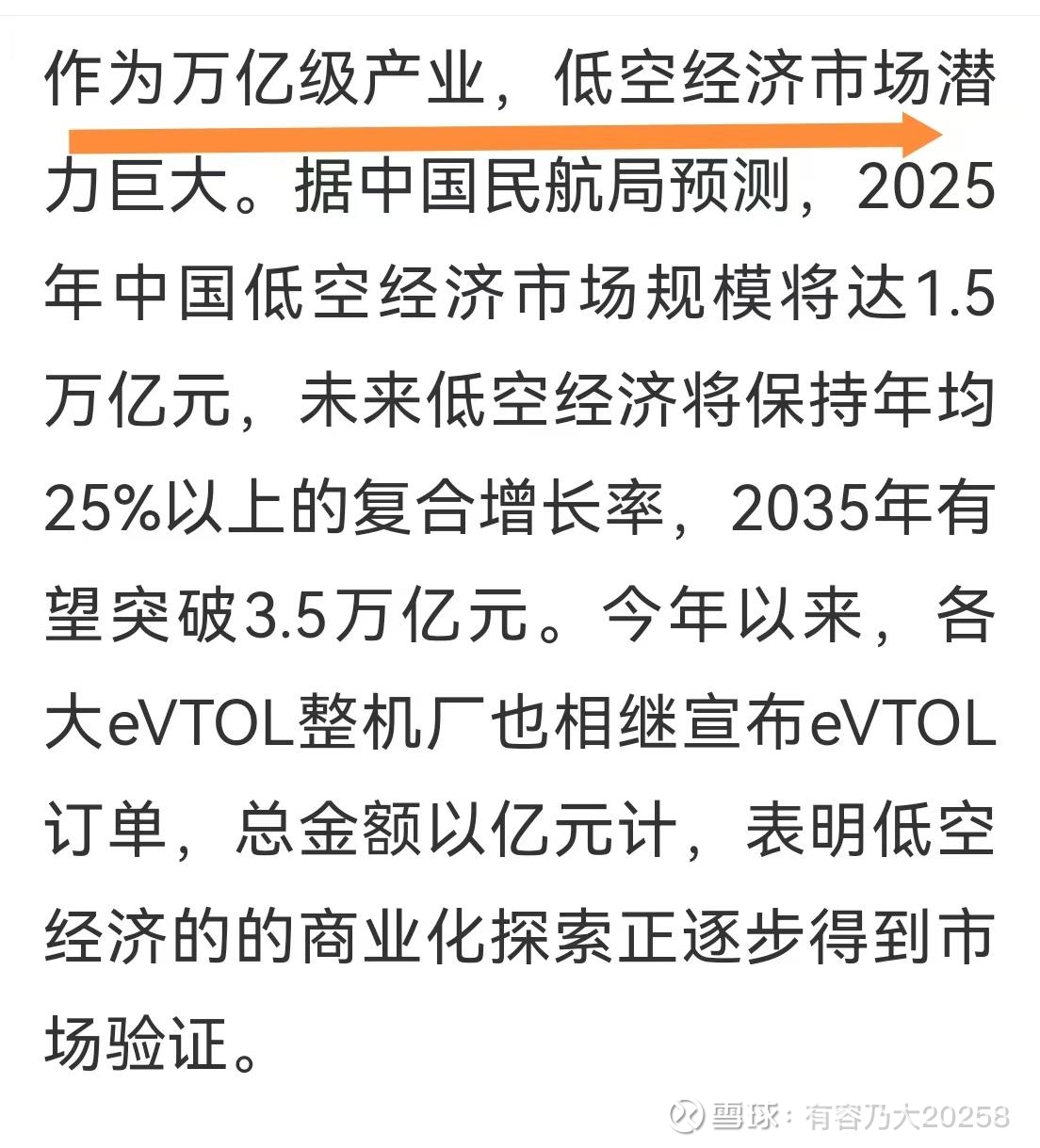

但是,市场忽视了优机股份新靓点:航空航天和低空经济!

这是非常不应该被无视的。

航空航天正当年,未来是星辰大海。而优机股份通过并购和产业基地建设,国际国内“行标”认证,一步步扎实推进、加强黄金新赛道的话语权。

这是一个非常大的蛋糕,切入了,基本会随着行业批量而水涨船高的收米。玩这个赛道的要么是果子要么是假民企真自己人,都不差钱。

只要果子讲信用不霸王硬上弓,就凭航空航天赛道,完全可以轻松再复制一个小优机。

如果本博是运管层:未来,全世界,只和头部供应链合作,抓住油气和航空航天这俩不缺钱的大金主儿,够吃了。

总是用静止或过去的眼光看未来,别活了,没法活!

市场,欠优机股份一个道歉!

七、操作层面

商业航天,找出处于赛道核心位置,且股价未怎么表现得个股。

前期第一波很多都是瞎扯淡,远离!

至于下游应用,也是瞎扯:又不是第一天搞这个,下游应用什么鸟样儿财报都表现出来了,折腾什么?

再说了,上游发射布局都未完整,嗷嗷代发,下游急什么?还没找到对象就琢磨孩子上幼儿园的事儿,是否有点儿太抢跑了?

下游应用的豪横,还在磨合场景和性价比阶段,早着呢。

1、优机股份,唯一需要琢磨的就是如何在低位豪横的多吃多占,其他无须担心。翻倍,是优机最基准的预期。

优机股份,北证商业航天航空精密加工最正宗标的。很坚定!

2、星图测控和富士达,没什么可说,叔伯辈儿主导,半封闭式行业,叔伯们又强力推进中,即是裁判又是运动员,而且都是玩高端局出身,何愁没饭吃?

结合之前几篇博文对于“急迫性、竞争性、必要非可选性”的分析,结合当下股价表现,有何惧?有何忧?

炒作的尽头是业绩,是价值兑现,不是讲鬼故事!

送钱行情,别客气,干就完了。

【备注】以上信息均以官方披露信息为基准,叠加合理逻辑推理。

【个人观点,仅供参考】