H&H投资研究笔记(二)——聊聊H&H的债务问题

前段时间,简单写了一下我买$H&H国际控股(01112)$ 的逻辑。

没想到收到这么多关注和点赞,在此感谢大家。最近假期旅游回来,继续花点时间写一下债务问题。在写的过程中,自己感觉收获很多,很多问题在脑袋中只是一闪而过,写成文字的时候,就得关注前后逻辑是否自洽、数据是否准确以及有没有其他考虑不周的地方。相当于对自己脑海中的观点进行了一次自证,这一点是直接抄作业所不能比的。

言归正传,HH的债务属于老生常谈的话题了,但凡关注HH的朋友都很清楚巨大的债务是压制HH股价的重要原因之一。在聊债务问题之前,我想先说明我的两个核心观点:

第一,债务不是魔鬼,而是放大器。

这个逻辑我在上一篇文章提到过,在讨论公司高负债问题的时候,我们需要了解公司举债的原因、背景及对公司经营发展的影响(正面还是负面),而不宜谈及债务就直接和负面划等号。实际上,在风险能控制的前提下,灵活运用杠杆有时可以实现跨越式发展,完全没有负债、账上一大堆现金也可能是一种过于保守的表现。就好比一个炒股高手面对确定性极强的标的时用了融资,一定是错的吗?显然不是。伯克希尔本质不也是负债投资吗,巴菲特还去借低息日元套利。所以,债务不是魔鬼,关键看你如何运用。

第二,对于高负债公司,首先需要判断其有无债务爆雷的风险。

债务什么时候会爆雷?在公司不能按期还本付息的时候,或者大家预期它不能按期还本付息的时候(产生债务挤兑)。所以我们在审视一家公司的负债时,需要重点关注债务的期限结构、利率等核心要素,尤其关注大额负债的到期日。那还本付息的钱从哪里来?一般有三个途径:

1、经营性现金流。也就是公司靠主营业务比如卖产品一块一块地赚来的钱,它体现在现金流量表而非利润表中,所以我们应该优先关注资产负债表和现金流量表。很多公司,看利润表每年收入越来越大、利润越来越厚,但一看现金流量表,净额常年为负,俗称“赚假钱”,如果同时还有高额负债,大家就需要格外小心。经营性现金流量净额扣掉维持经营必要的资本性支出就是“自由现金流”,这其实是所有化解债务问题的核心,也就是公司得有自我造血能力,不然就是无根之木,债务问题最终都会走向毁灭。

2、借新还旧。用债务融资去解决原来的债务问题。很多人一听到借新还旧就觉得这公司完蛋了,就像身边的朋友,找你借钱去还向其他人借的钱,拆东墙补西墙,那借钱给这人风险就很高。但对公司其实不用过分解读,公司的每笔负债都有到期日,临近到期日或之前,新增债务融资应对即将到期的债务其实很常见,关键是公司能否借的到、以及承担什么样的利率成本。

3、发新股。对上市公司而言,最大的优势就是可以向公众发股募钱,这部分钱严格来说是0成本的,因为没有利息(这里不包括具有股权性质的可转债等),也不需要还本。但是发股会稀释原有股东的股权比例,所以大股东在决定是否发股的时候会比较关注当前股票的价格,如果认为公司当前股价特别低估,发股就不划算。这也是为什么那么多公司喜欢在股价涨的好的时候高位增发,虽然散户都在骂娘,但从公司角度,其实是有利的。

我们先说第二点,HH有没有债务爆雷的风险?

根据公司24年末数据,总负债高达130.29亿,而净资产只有58.13亿,资产负债率高达69.15%。而目前的市值大约是80亿左右,总负债远超净资产及市值。也难怪很多人看见债务就直接被劝退。

但是债务也分有息和无息、长期和短期,差别很大。有息债务,除了还本外,还要支付利息,如果利息比较高,长周期下来债务就像滚雪球一样越滚越大;而无息债务一般是对供应商或其他关联方的应付款,从公司角度,相当于免费占用这部分资金来使用,实质是受益的。另外,有息债务中,长期债务我们优先考虑的是持续产生的利息对公司造成的压力,而短期债务,还得考虑即将要面对的还本压力。我们掰开来看一看HH的情况:

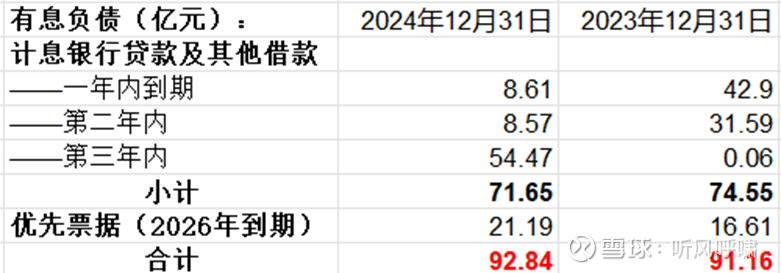

首先,130.29亿债务中,真正的有息债务主要是向金融机构借贷的短期和长期贷款及发行的优先票据,其中,短期部分(含长期贷款中即将到期部分)8.63亿、长期部分84.22亿,二者合计约92.84亿。其余部分,主要是应付供应商的账款、票据以及应付工资、税款等无息负债,因为公司同时还有经营性应收,我们先假设公司可以维持目前正常的持续经营状态,无息的债权和债务基本属于正常的经营性应收应付,就不过多分析。公司的有息负债的结构如下:

可见,截至23年底,公司短期有息负债42.9亿,长期有息负债48.26亿,合计91.16亿,而在24年内,公司总的有息负债并没有减少,反而轻微上升,但短/长期结构发生较大变化,公司把大量短期或临近到期的长期债务置换成了新的长期债务,减小了短期内还本压力。25年到期的债务8.61亿, 26年到期8.57亿,但还有额外的21亿优先票据也将到期,27年到期54.47亿。这样看上去,公司26和27年的还本压力会非常大。

当然,按公司一般的操作惯例,应该还会展期或者借新还旧。事实上,从2021年末开始,公司的有息负债就一直维持在90亿以上的水平,到目前暂时还没有出现影响正常经营的情况。

此外, 根据公司2025年半年报,截至25年6月底,公司现金18.3亿,并且在2025年1月已经用9.125%的票面利率发行新的3.5年期美元优先票据,对26年到期的票据再融资。简单理解下,就是把这部分票据展期到2028年下半年,而且票面利率更低。这样算下来,25、26年到期本金差不多都是8亿多,27年有54亿,28年21亿。

说完了HH债务结构的基本情况,我们来看下个问题:巨额的高息负债,HH的现金流是否扛得住?

我们先看一下HH最近五年每年的经营性现金流净额,分别是13.46亿、10.97亿、14.69亿、18.90亿、15.33亿,平均14.67亿。这部分是HH通过主营业务赚回来的钱,也是还债的核心来源。最近五年资本性支出平均大概1个亿,主要是购置厂房、设备、无形资产之类的。所以HH最近五年的自由现金流大概就是13亿多的水平。理论上这部分钱都可以用来还本付息,但HH最近几年还保持较大金额的分红,近五年平均每年分红4.5亿,24年亏损的情况下也坚持分红(但最近两次分红同比已下降50%)。8个亿利息支出加4.5亿现金分红,基本上就没剩下什么钱了。

所以,就目前情况来看,考虑它账上有十多亿现金,同时自由现金流还算可以,付息尚且能对付过去,但在不降低分红的情况下,想要快速降杠杆还是很困难的。相对可以期待的就是美元债降息,同时积极使用债务工具尽可能用低息债务去置换高息债务;或者管理层暂停或少分红几年,用这部分金额去额外归还部分本金。

总结一下,2025年和2026年公司还本付息压力虽大,但大概率公司可以应付的过来,27年及之后我们需要持续关注公司对债务的置换、调整手段。

另外,我们看一下这些巨量的有息债务大概会产生多少成本。

根据年报的披露,公司的有息负债利率五花八门,有按LPR/HIBOR/SOFR或加一定点数,也有按固定利率,银行贷款类大概4%-9%,但优先票据利率非常高,截至2024年末,公司持有的26年到期的优先票据本金还剩2.97亿美元,票面利率高达13.5%,2025年一月,公司用新的9.125%票面利率对其再融资,显著降低了票面利率,但公司上一次于2024年到期的优先票据,票面利率才5.6%。最近两次这个票面利率,说句实话,即便在目前的美元利率环境下,也大概率属于垃圾债的水平了。简单算一下优先票据部分每年就有2-3个亿的利息,未来这部分债务应该是公司需要首先解决的问题。

我们可以看下利润表,24年“计息银行贷款及优先票据利息”是8.63亿,用23和24年末的有息负债平均值粗算一下,融资成本大概是9.38%,非常非常高,所以HH目前可以说基本每年都在给金融机构打工,在解决大部分债务问题之前,公司利润表不会特别漂亮。

但公司也提到,公司订立了若干交叉货币掉期及交叉货币利率掉期,以对冲利率风险和外汇风险。2024年,“正常化利息”(应该是指含了对冲收益后的利息支出)是6.55亿,隐含年化利息开支率为6.96%。但是,我在公司的利润表中没找到完全对应的勾稽关系,不知道这2.08亿差额具体体现在哪些收益项目(其他收益或者融资成本抵减项?但金额加起来对不上),可能涉及到比较复杂的衍生品会计处理问题,比如是否有效套期、是一次性计入还是长期摊销等,如果有更专业的朋友欢迎告知。总体而言,公司管理层也在积极运用综合手段规避利率、外汇波动的风险,而且从结果来说是有效的。

下面回到第一个问题:如此激进的高杠杆,HH到底借了这么多钱来干什么,从长远发展来看,到底是有利还有害?

我翻了一下HH自2010年上市后的十五年财务数据。上市之初,公司也是个眉清目秀的靓仔,有息负债为0,账上还有17亿现金,符合大家对一家消费品公司应有样貌的期待。真正让HH债务飙升有两次,第一次是在2015年,有息负债由24.11亿上升至74亿;第二次是2021年,有息负债由60.24亿上升到93.75亿。 那这两年发生了什么重大事项呢?

答案是收购——2015年,公司收购了Swisse,2021年收购Zesty Paws,分别对应公司的ANC和PNC业务布局,目前也是公司最重要的两块资产。

先说Swisse。

这个品牌无需多说,但凡关注保健品行业,没有不知道这个品牌的。我最初也是因为Swisse才关注HH。回到交易本身,HH在2015年,以总价13.86亿澳元(对应彼时62.76亿元人民币)收购Swisse wellness group 83%的股权(余下的17%股权于2017年完成收购),其中现金支付13.36亿澳元(60.5亿人民币)、发行股份5000万澳元(2.26亿人民币)。在本次交易中,澳新银行及汇丰银行提供了4.5亿美元的过渡性融资。

我们从资产负债表上能看到,2015年末,公司的有息负债增长了49.89亿,同时现金下降了13.32亿。2014年末,公司净资产才29.17亿,通过杠杆并购了一个60多亿的标的,有点蛇吞象的意思。

那么,在收购时Swisse大概是一个什么经营情况?根据公开披露信息,2014年度(指截至2014年6月30日的一个年度,澳洲财务会计年度一般截至日是6月30日,后同)Swisse收入是1.26亿澳元、ebitda333万澳元、税后亏损561万澳元,2015年度收入变为3.13亿澳元、ebitda1.13亿澳元、税后净利润1.03亿澳元。当时使用的汇率是1澳元=4.5283元人民币。相当于在收购时,Swisse大概已经达到了14亿多收入、4.67亿左右净利润,对应PE大约是16倍出头(62.76/0.83/4.67),考虑到同比极高的增速,其实并不贵。

经过十年的发展,2024年公司的ANC(大致就是Swisse部分)收入做到了67亿左右,十年收入翻了5倍以上,平心而论做的并不差。但根据2024年的年报,公司并没有能保持如此高的ebitda率和净利润率,Swisse当年净利润率做到了34%,这是一个极其夸张的数字,推测可能主要是早期在澳新市场经营,规模虽然不大,但是营销成本相对低,做到了高净利率,但后面主要在打国内市场并积极开拓其他新的市场,而且是以线上销售为主,渠道费用很大,在保证收入稳定增长的时候,不得不付出很大的营销成本,所以净利润率显著下滑。

我们客观地来回顾本次收购及后续经营,我个人觉得买的不贵,而Swisse确实是一块优质资产,后面十年的发展也很不错,无论是销量还是品牌力都很有说服力,个人认为这次杠杆用的没毛病,虽然激进了一点,但属于有益于公司发展的杠杆(其实不上杠杆根本买不起)。

我们再看下2021年收购的Zesty paws。

根据披露信息,Zesty paws是美国领先的线上高端宠物补充品品牌,估值是6.1亿美元(21年汇率大概6.4,折算下来人民币差不多39亿),2021年度收购完成,公司的有息负债同比增长了33.51亿元,此后至目前,公司有息负债都维持在90多亿水平。公司披露是按照市售率5.4倍来定价,且参考了可比公司/交易。Zesty paws 2019至2021年收入分别是4304万、7309万、1.05亿美元,净利润分别是1015万、1553万、1529万美元。如果按照最后一年的净利润来算PE,PE高达40倍。而且考虑到最后一年增收不增利,个人觉得一眼看去就买贵了,可能因为参考的美股的估值吧。

2024年,公司宠物补充品产品(并非整个宠物板块,剔除了solid gold部分主粮)收入做到了13.49亿人民币,同比15.2%的增速。比收购时大概接近翻倍,一共才花了3年时间,并且还没打入国内市场,目前主要仍在北美大本营销售,所以经营看上去也还不错,只是买的确实有点贵,还需要保持强劲地增长才能消化较高的估值。但客观来说,本次杠杆使用也不能算负面,只是虽不像15年那样蛇吞象,但在这几年的高利率周期中,本次并购直接让公司资产负债表雪上加霜。

总结一下, HH的高负债主要是两次收购导致,两次收购共花了超过100亿人民币,收购发生的两年有息负债合计增加了83.4亿,典型的高杠杆并购。但是目前来看,短期(近两年)债务爆雷的风险相对不大,从收购的资产后续运营表现来看也还可以,收入持续增长,赛道也选的比较好,一个是大健康加老龄化,另一个宠物赛道其实也和老龄化、少子化相关,符合我们国家目前的发展趋势,我个人仍然看好这两块资产未来的发展。

我们做一个简单的测算:按照目前的债务情况,不考虑对冲收益(一方面因为对冲收益和利率、汇率波动有关,具体对冲效果有不确定性,另外收益也不一定体现在当期现金流中),公司的自由现金流优先归还8亿多利息(实际可能是到期还本付息,也可能提前赎回或归还债务,所以这里只是算一下数据大小,并非指实际支付),剩下部分每年如果不分红,将4个亿用于还本,则可以节省约3752万元的税前利润;此外,如果叠加降息周期影响,每下降1%,按目前债务可以减少9300万的税前利润。那么,假设管理层未来五年每年用4亿还本,五年大概可以还本超过20亿元,有息负债下降到70亿水平,同时继续用低利率债务置换高利率债务,在降息周期中,将综合负债成本降低到5%这样一个正常水平,则每年利息支出部分有5亿左右的节省空间。当然,如果老美降息幅度更大,或者公司进一步用低息人民币贷款置换美元债务或者对冲工具用的好,就算bonus了。

考虑到公司的收入一直保持稳健增长(2025年上半年各板块均保持不同程度增长,预期全年应该可以恢复增长态势),那么净利润重回10亿以上应该只是时间问题。当然前提也是公司债务不爆雷,不再折腾别的收购,也不分红。按照保守的消费股15倍PE估值也应该有150亿以上的水平,若遇到消费股的行情(现在显然不是,熬吧),20倍以上PE也不是不可能,具体给不给就看市场了。

再次声明,这里的测算只是想说明公司债务水平以及对利润表可能产生的影响,不代表我认为HH一定能到150亿/200亿,大家自己把握投资风险。