目前市场情况

周五市场情况

上涨家数:2371,下跌家数:2973

主要涨幅板块:半导体设备

市场行情从卫星炒作,AI应用

转为半导体了科技类型了

主要原因

1. 半导体设备确实是复苏的,有增长

2. 海外股市也是半导体牛市

3. 监管层喜欢

乱七八糟的炒作,监管层应该会制止

来半导体设备板块慢牛

可能是接下来市场的重点

台积电周三业绩增长超预期

开支大幅上调,对阿斯麦完全利好

台积电晶圆代工也继续涨价

花旗集团近期发布的一份研报表示,半导体设备板块乃AI算力与存储需求爆表之下的最大赢家之一,花旗在这份研报中预测,全球半导体设备板块将迎来“Phase 2 牛市上行周期”,也就是说继2024-25年的超级牛市之后有望迎来新一轮牛市轨迹。

市场依旧是上升趋势

不要怕,

在上升趋势的时候可以适当放宽止盈点

要是在震荡的时候,

你可以看到我在佰维前面的时候操作

涨一点就卖了

到上升趋势,我的持股相较于之前,耐心了很多

目前手里还持有之前的1/4

2. 目前主要关注的板块

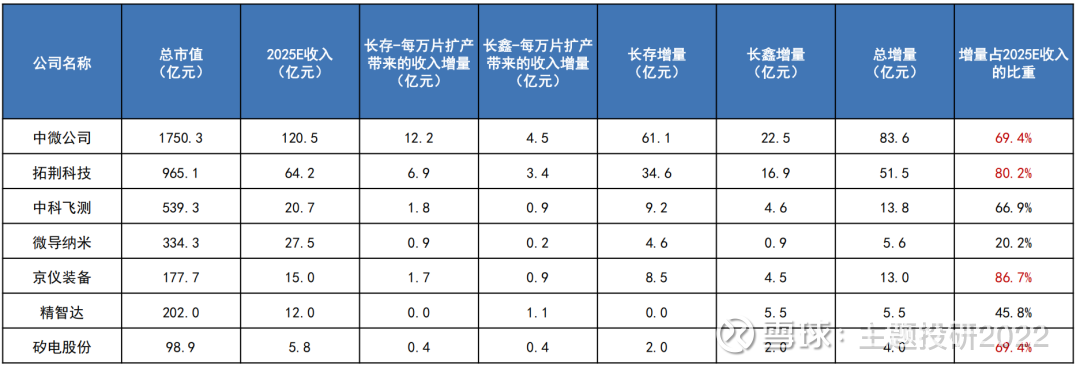

(1)半导体设备

尤其是存储敞口高的设备公司

这块更是扩产叠加长鑫长存上市

按照弹性测算

(2)存储

目前看,成熟制程存储一时半会短缺结束不了

产能都给利润更高的HBM

AI用存储让路了

不要问为什么原厂不杀回马枪

因为AI那边是供需都失衡,

供给不够,需求更夸张

我只要满足供给,不用担心需求

低端的(成熟制程)只是供给短缺了

一旦杀回来,会价格大幅下跌,就不划算

还不如造成短缺,涨价,剩下的低端产能也能赚钱

三星,海力士,美光占据成熟制程92%的产能

三星和海力士当年18年存储涨价就是他们搞出来的

一句话,5%的供给不足就会造成价格翻倍上涨

另一句话,5%的供给多了就会造成价格跌一般

在以前,这种存储涨价周期都在1-2年才会会稳定

这次有了AI,供需失衡只会更加夸张

海力士,美光,都将成熟制程产线转为更高端的HBM

成熟制程供给将进一步降低。

那么这次失衡就只会更夸张,只有等长鑫长存上市扩产了

周期成因与后续

16年存储涨价时间线:

上行核心:2016–2017 年智能手机 “内存竞赛”、数据中心扩建,叠加 2D 转 3D NAND 产能空窗,推动价格持续飙升。

逆转触发:2018 年 Q2 起原厂 64/96 层 3D NAND 产能集中释放,叠加终端需求疲软,供需关系快速恶化。

后续走势:2018 年下半年至 2020 年进入深度下行通道,价格腰斩,行业去库存持续约 2 年。

这一次AI,个人感觉要比上一次智能手机更加夸张,AI算力的空间和以前消费电子产业链的空间不是一个级别的,所需要的存储,也不是一个级别的,那么供需失衡时间只会更长。

(3)商业航天

感觉只能看看了,一直说的那只标的也不跌

没啥能买的,战略性放弃

(4)AI端侧和机器人

其实AI应用端软件是没得看了

根本不赚钱,还是看看机器人和端侧吧

特斯拉机器人2026年开始生产,

跟踪看会不会爆款

(5)锂电材料

周五锂电材料跌的挺惨的

因为碳酸锂跌停了,

其实后面碳酸锂能稳住,

整体受益是没有问题的

这块跌了反而更好跟踪了

主要还是盛新锂能这业绩莫名其妙的

不应该啊。

跌下来了,就是最好的利好

多看看。

3. 明日关注:

锂电材料和AI端侧,

机器人多研究看下,锂电再跌会买,端侧也可能会加仓