投资流水账:2025年7月27日,星期日,晴

一、套利账户。

从7月中旬开始,套利账户的收益率被恒生指数超越。这也非常符合巴菲特对他自己套利交易的要求,即套利交易一般不受市场涨跌的影响,主要的风险在于交易是否会意外流产,在整个市场是熊市的时候,套利交易会给账户上一道保险锁,使账户免于熊市的负面影响,但在牛市时它跑输指数也是情理之中。所以对于今年截至目前,套利交易的这个成果我是比较满意的。它本身就是利用闲置资金的一种有效方式,不要对它抱有过高期望,否则会偏离套利交易的正常逻辑,使低风险或无风险的套利交易变成不确定的投机。

本周套利账户有一笔卖出交易。在本周五(7月25日)我在0.65港元/股的价位卖出了力宝有限公司。力宝我是在7月8日买入的,这个在7月13日的流水账中我有详细记录,有想了解的朋友可以去看看。

在7月23日,也就是上周三,力宝发布了最新的私有化进程的公告,公布了私有化的具体时间表,定于8月20日召开法院会议和股东特别大会,如果通过法院会议和股东大会投票,寄发股款也要等到10月3日。而最大的不确定性就在于法院会议。所以在半个月多一点的时间里股价有4.8%的涨幅时,我选择了获利了解,年化达到了96%。

对于一般的私有化套利,因为收购守则有着明确的要求,必须得经过法院会议和股东特别会议得通过,所以增加了很大的不确定因素,因此一般我会见好就收,不会等到私有化投票结果公布得那天。

因为我买入私有化套利得标的基本都是有10%以上得套利空间,所以在私有化结果公布前一般会有很大概率获利了解,对于私有化套利我的预期能有个15%~20%的年化收益率就很满足了。等到私有化投票通过的结果公布,假如还能有套利空间的话,那就另当别论了,就属于无风险套利了,就可大举买入了。所以原则很重要,其次就是耐心了。

这里有一个私有化套利的反面案例,也是刚刚发生不久,可以让大家感知一下如果私有化套利失败的后果有多严重。这个例子就是迪生创建(00113)。迪生创建是在今年4月29日公布的私有化公告,私有化的注销价为7.2港元/股,私有化条件与力宝的基本都一样,都不需要政府层面的批准与报备,所以时间会短很多。在7月18日,公司公布了法院会议和股东特别大会的投票结果,其中“親身或由委任代表代為出席法院會議並於會上表決之無利害關係之股東 (以投票表決方式)就批准該計劃之決議案所投之反對票,不得超過全部 無利害關係之計劃股份之票數之百分之十”的这一条没有满足,导致私有化失败,结果在第二个交易日股价直跌30%,收盘时也跌了27%。这种跌幅可能会将你全年套利的收益给蚕食掉,假如你的仓位再比较大,那你的损失将更大,这就不再是低风险套利了,又变成割韭菜了。

这是一个很鲜明的看别人吃一堑自己长一智的现场教学。希望大家不要贪图一时的便宜而忘记了原则。

我只陈述了我是怎么想的和怎么操作的,绝不是投资建议,各位朋友还是要独立思考,如果依据上述观点做出投资,后果本人概不负责。

二、投资账户。

本周的收益率看似还不错,但其实是没有跑赢沪深300的。本周沪深300的收益率较上周增长(6.97-5.11)/5.11=36.4%,而我投资账户的收益率增长(15.38-11.33)/11.33=35.7%。像巴菲特说的,我宁愿我的账户下跌20%,而市场下跌30%,也不愿意我的账户上涨20%,而市场上涨30%。长期来讲与市场比较,只有长期平均跑赢市场,才有必要自己付出努力选择个股和企业,否则不如直接买入指数。

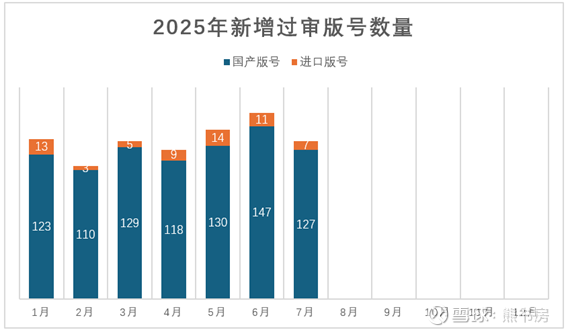

1、7月22日,新闻出版署公布了7月份游戏版号下发的情况。127款国产网络游戏与7款进口网络游戏版号过审,9款游戏版号出现变更。其中腾讯获批的游戏只有一款——《终极角逐》,这是一款由韩国知名游戏开发公司Nexon旗下Embark Studios研发的多阵营对抗FPS(第一人称射击)游戏,国服版本由腾讯游戏代理发行。

据游戏日报报道,从今天1月到7月,2025年新增过审版号(不含变更)数量已达946款。

其中腾讯的游戏有:王者荣耀世界、星痕共鸣 、雪中悍刀行 、叠战英雄 、、流放之路:降临、 命运扳机 、秘境刀仔、 全明星觉醒、穿越火线:虹 、 战术小队:破晓攻势。

2、7月23日,分众传媒发布了一组公告,主要公布了交易对手方变更完成的情况。其中,原交易对手方顾家集团和顾江生已被司法冻结的股权已被拍卖,盈峰集团有限公司、杭州代明贸易有限公司分别以最高价竞得,因此这部分股权的交易对手方变更成了盈峰集团和代明贸易;原交易对方朱琳、鲍臻湧因转让所持标的公司股权退出本次交易不再为本次交易的交易对手方,付嵩洋、纪建明因受让标的公司股权并加入本次交易成为本次交易新增的交易对手方,原交易对方宁波禧立股权投资合伙企业(有限 合伙)因受让标的公司股权使得其所持标的公司股权数量增加。以上调整构成了重组方案的重大调整,因此公司连交易预案都做了修订。这也是本次收购新潮传媒又向前迈进了一步。

3、分众今年已提价。7月25日,有投资者向分众传媒提问,下半年具备提价条件吗?是否提升刊例价?公司回答表示,公司今年已提刊例价。但提刊例价不等于实际价格提升,有可能会给客户折扣,折扣之后的价格也可能更低。

三、美股投资账户。

本周美股收益率大幅跑赢了标普500,得益于谷歌的半年报业绩超预期,但我对谷歌的结论没有变。

谷歌的半年报业绩超预期,无论是收入还是利润还是AI还是云,都超过了市场的预测,但其实股价涨的并不多,主要原因是资本投入继续大幅增加,从年初的750亿美元增加到850亿美元,有点像军备竞赛。

如果这850亿全部是自有资金,意味着谷歌净资产在这一块就要增加850亿,谷歌的ROE在2024年是33%,如果新增的净资产不拖累公司的ROE,那这850美元的投入至少要换回来每年280亿美元的净利润,否则这部分投资就是在消减公司的价值。但是你要是不投入你很可能在你的核心竞争力上被别人追上,谷歌对这方面的担忧要远远甚于Meta、亚马逊等科技巨头。

谷歌的半年报我会找个时间详细的点评一下,反正也不急,咱们是坚持长期主义的。