投资流水账:2025年10月5日,星期日,雨

一、套利账户。

本周套利账户由于东风集团股份的上涨带动收益率有所提高,不过恒生指数涨幅同样强劲,所以本周账户收益率与恒生指数的差距基本没有变化。

本周东风集团股份摆脱了前两周持续下跌的颓势,开始持续上涨,仅周五一天就上涨了4.7%,不过我个人认为与注销价还有一定差距,暂时按兵不动。

上周有朋友留言说我这种不等到私有化要约结束就卖出的行为谈不上什么价值投资,属于投机行为。我说过,这种要约收购(包括私有化)套利就是利用当前股价与目标价(注销价或要约价)之间的差距来获利,也是利用市场先生暂时的无效。差距越大且满足条件达成的要求越低风险越低,甚至是无风险。当你认为套利已为无风险或是风险极低了(比如正通汽车和创维集团)你当然要等到要约完全结束后,这样获利更丰厚。但你认为有些达成条件不可控,但价格差很诱人时,你就不需要等到私有化过程的结束,要么提前获利了结,要么认赔离场,将损失降到最低。不管是哪种情况,都因为有一个目标价在那里锚定着,而投机属于根本不知道标的价值在哪里,根据猜测(k线也好,宏观也罢)来做决策,所以两者是有着根本的不同的。

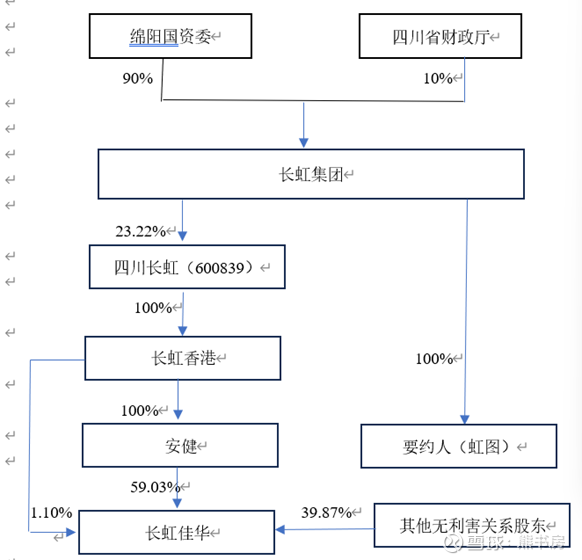

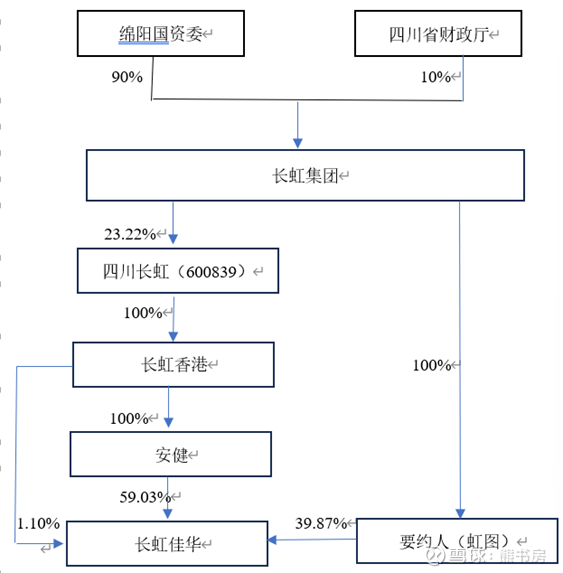

本周我以1.12港元/股买入了长虹佳华(03991)。长虹佳华的第一大股东是安健控股有限公司,持股59.03,安健控股由长虹香港全资持有,同时长虹香港持有长虹佳华1.10%的股份,而长虹香港又是由四川长虹全资持有,长虹集团持有四川长虹23.22%的股份,是四川长虹第一大股东。剩余的无利害关系的股东持有长虹佳华39.87%的股份。9月22日,长虹佳华发布公告,要约人虹图投资有限公司联合一致行动人安健控股和长虹香港要要约收购无利害关系股东手中39.87%的股份,收购完成后将这部分股份全部注销,长虹佳华将会私有化退市,注销价为1.223港元/股,虹图投资由长虹集团全资持股。

在私有化之前长虹佳华的股权架构图如下:

私有化完成之后长虹佳华的股权架构图如下:

因为安健控股还持有长虹佳华1,115,868,000股优先股,每股优先股可按每股1港元转换为一股普通股,因此当私有化后安健行使了转股权,安健的持股比例将上升至76.81%,要约人的持股比例将下降至22.57%。

我的买入价1.12港元/股相较注销价1.223港元/股有9.2%的折价,并不满足我对私有化设定的10%以上的折价,怎奈手中有部分闲置资金,不想就这么放在手中浪费,没忍住就下手了,不过仓位占比很小,价格上没控制住就只好拿仓位控制了。

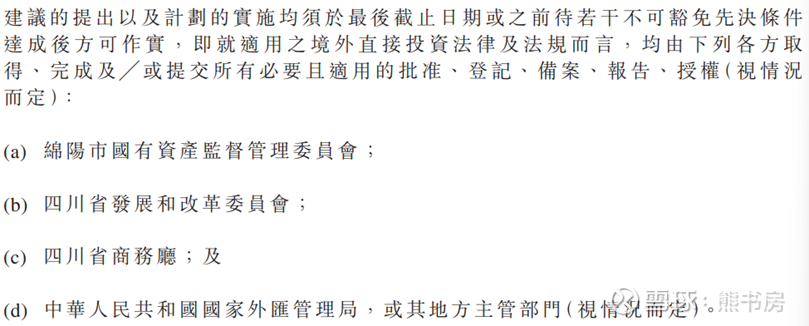

这个私有化要约由于有国资背景,所以和东风集团股份一样设定了先决条件:

要约是否能够生效首先需要以上各部门的批准、登记、备案、报告及授权(视情况而定),也就是说这些先决条件达成了代表交易合法了,先决条件不可豁免。

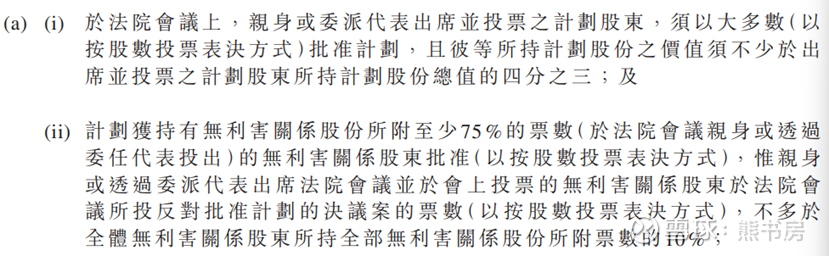

先决条件达成后,还需要达成后续条件,也就是说,交易虽然合法,但也要得到交易各方的同意,尤其是那些要被收去股份的无利害关系的中小股东。其中依然是以下两条最难通过:

所以,这个私有化的套利和以前的没什么区别,在召开法院会议之前能套利了结最好,如果没达到目的就认输离场。按以往的经验,在法院会议召开之前大概率会有机会获利了结。不知道我这个算不算简单的线性外推,不过就算在法院会议之前我认输离场代价也不会太大,是完全可以承受的。

我只陈述了我是怎么想的和怎么操作的,绝不是投资建议,各位朋友还是要独立思考,如果依据上述观点做出投资,后果本人概不负责。

一、投资账户。

由于本周恰逢十一中秋八天长假,所以沪深300的收益率只能记录到周二(9月30日),但港股只在10月1日当天休市,周四、周五都正常开市,所以我的账户更新到了周五(10月3日),所以收益率可能会有一些差别,不过误差应该不大。

本周旗下非控股子公司也没什么值得记录的事情发生,所以内容较少。

1、根据国家统计局数据显示:2025年7月中国白酒(折65度,商品量)产量为23.6万千升,同比下降8.9%;2025年1-7月中国白酒(折65度,商品量)累计产量为214.6万千升,累计下降5.2%。

而去年同期的数据是,2024年7月中国白酒(折65度,商品量)产量是26.1万千升,同比下降5.1%;1-7月累计产量234.6万千升,累计增长1.4%。去年1~7月的累计产量还是同比增长,今年已经是双下降了。从白酒上看,消费不仅没有好转好像还进一步降级了。很多专家都在说白酒已经到底了,消费已经到底了,马上就要反弹了,看来预测未来确实是不太靠谱啊。

2、腾讯又一款手游日活突破1000万。据游戏葡萄的消息,《暗区突围》手游日活突破1000万。《暗区突围》自2022年7月正式公测以来一直表现比较稳定,暑假期间也能挤进IOS游戏畅销榜前十,这应该是在腾讯游戏日活超千万的大家族中又填一员了。

三、美股投资账户。

本周我的美股账户小幅下跌,但标普500却上涨了一个多点。虽然依然跑赢大盘,但幅度收窄。

1、人工智能的发展对真人劳动力造成了威胁。根据《CNBC》周三(1 日) 报导,谷歌本周裁撤“量化使用者体验研究”团队、“平台与服务体验”团队及部分相关团队,共计逾百个职位。

此波裁员是谷歌聚焦AI 投资、加速人力精简的延续。

今年以来谷歌已向人力资源、硬体、搜寻、广告、行销、财务和商务等部门的美国员工提供自愿离职方案,并裁撤超过三分之一管理小型团队的主管。

谷歌CEO劈柴今年8 月告诉员工,随着公司规模扩大,“我们需要更有效率,不能只靠增加人力解决所有问题”。

谷歌最近也开始推动员工在日常工作中更广泛使用AI 工具。

人工智能确实能切实解决人口老龄化、劳动力不足的问题,同时也可以在当下解决公司人力成本问题,未来将会有越来越多的职位被人工智能取代,迫使人们向更高阶、更复杂、更差异化的方向发展。

2、近期,OpenAI推出了ChatGPT"Pulse"功能。该功能利用用户与聊天机器人分享的信息,每天早晨主动研究并提供个性化推荐。它还能从Gmail和谷歌日历等集成应用程序中获取数据,以优化其推荐内容。据OpenAI表示,Pulse目前仅向专业版用户开放,但最终计划推广至所有ChatGPT用户。

有分析人士指出,如果预测搜索和记住用户偏好成为常态,OpenAI可能会比投资者预想的更快、更大程度地拉平竞争环境。受这方面的影响本周谷歌股价下跌了0.5%,同期标普500上涨了1.1%。

自OpenAI的ChatGPT诞生以来,谷歌就已经面临了自其成立以来最严峻的挑战,而且这个挑战将长期存在,谷歌搜索再也不是那个可以藐视一切的存在了。当然了竞争也并非全是坏事,竞争能催生出更加出色的自己,这大半年谷歌的表现就是证明。只是不知道这些巨头每年的巨额的投入什么时候是个头。

四、本周阅读。本周继续阅读《亚马逊编年史》。在2003年亚马逊终于开始盈利了。另外在2002年有一件对亚马逊今后发展影响极其深远的事情发生了。在这一年计算机和网络图书出版商奥莱利媒体的创始人蒂姆.奥莱利拜访了贝索斯。奥莱利想让贝索斯的网站再开放些,建议亚马逊应该发明一种API(应用程序编程接口),这样可以让其他客户在亚马逊的网站上得到其销售数据,这样可以及时调整他们的出版计划。贝索斯想不到这么做对亚马逊有什么好处,但接下来奥莱利的一句话改变了贝索斯的想法,奥莱利说,亚马逊不仅要考虑自己,还要考虑如何用科技为别人赋能。

贝索斯立即召集人马开始研发一套让开发人员可以接入亚马逊网站的全新API,这就是以后成为全球规模第一的AWS。从这一点可以看出,只要为客户好的,能为客户创造价值的,贝索斯都愿意尝试,结果最终成全了自己。

AWS真正的转折点是EC2(Elastic Compute Cloud)的面世,EC2是一个在云中提供可调整计算能力的网络服务,其设计目的是让开发人员更容易地进行网络计算。当时公司内部想将EC2应用实例定价在每小时15美分,但贝索斯坚持将定价定在每小时10美分,这种坚持为亚马逊在云业务上的竞争创造了巨大的优势。很少有巨头(像微软和谷歌)愿意在利润率如此低的行业内大额投入,但低价却吸引了大量的客户。等巨头们发现云业务的市场如此巨大时,亚马逊已经一骑绝尘了。这就是开始时极力为用户考虑,后来成全自己的最好例证。

书中写道:谷歌董事长埃里克.施密特说,至少过了两年,他才注意到,他访问过的几乎每一家创业公司的创始人都告诉他,他们正在亚马逊的服务器上构建自己的系统。施密特表示:“突然之间,全部都是亚马逊的业务。当每个快速增长的公司都在你的平台上开启业务时,你就会获得巨大的收益。”