投资流水账:2026年1月4日,星期日,晴

一、套利账户。

这是今年开年第一篇流水账。由于港股元旦只休市1天半,2026年1月2日就恢复正常交易了,所以本周套利账户是有变化的。

港股开年大涨,1月2日全天上涨2.76%,但我的套利账户继续微跌,主要还是亚洲富思下跌造成的。

1、上周有朋友好心提醒我,要谨慎看待湖北省国资委对亚洲富思部分要约的批准,但我经过思考之后还是坚持了自己原来的想法。首先,湖北省农业发展集团的全资子公司湖北省粮油进出口集团向香港供应物资已有40余年历史,这次收购将会进一步利用亚洲富思在香港的渠道优势提高其在香港终端市场的竞争优势。其次,湖北省农业发展集团为湖北省国资委的全资子公司,也就是根红苗正的国企,这个收购也符合国家做大做强国企央企的政策。再次,由于湖北省农业发展集团为湖北省国资委的全资子公司,这种收购不可能不事先与湖北省国资委沟通,如果湖北省国资委有意见,要约公告应该不会发出。最后,该要约已经获得了湖北省发改委和商务厅的批准。

为什么要等到发改委和商务厅的批准结果,却不等直属领导机构的国资委的批准就发公告呢。我自己的理解是发改委和商务厅是否能够批准要约湖北农发和亚洲富思都拿不准,所以要等到结果出来才决定发不发公告,而国资委是自家领导,批不批准湖北农发自己心中有数,所以就不等它的批准结果直接发公告了。

还有一种可能就是湖北农发可能先去发改委和商务厅递交的要约申请,待到两家单位批准了才去国资委递交,同时发了要约公告,这也是国资委至今没有给出结果的原因,这么做也是出于上面的理由。

这仅仅是我的猜想,完全是主观的。反正基于以上的几个想法,我依然认为湖北国资委批准的概率很大。但也不是100%,再者我现在亚洲富思的仓位已经很大,也就没有再补仓。

2、1月2日,靖洋集团(08257)发出公告,就去年11月14日发布的私有化要约又有新股东提出了不可撤销承诺。在去年11月14日发出私有化要约时,提出不可撤销承诺的股东持股比例占已发行股份总数及无利害关系股东所持计划股份总数的69.79%,这些股东承诺会在法院会议和股东特别大会上投赞成票等。

1月2日,又有一位新股东提出了如上的不可撤销承诺,他的持股占已发行股份总数及无利害关系股东所持计划股份总数的4.995%。这样一来不可撤销承诺的股东持股比例就达到了74.785%。可以说法院会议上75%的上限已经没有问题,现在只剩下剩余的25.215%的股东中会不会有超过10%的投反对票了。

我觉得通过法院会议和股东特别大会的几率很大。

我只陈述了我是怎么想的和怎么操作的,绝不是投资建议,各位朋友还是要独立思考,如果依据上述观点做出投资,后果本人概不负责。

二、投资账户。

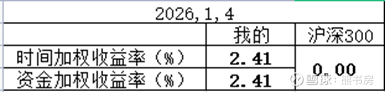

本周正好赶上元旦,A股元旦三天假期休市,但港股仅休市1天半,又叠加港股和腾讯在1月2日开盘后都大涨,所以投资账户较沪深300暂时领先,只能说开年不错。

不过开年不错不等于以后依然会好,我记得去年开年腾讯被美国列入制裁名单导致股价暴跌,最低差不多跌到了三百六七十,可是后来全年几乎一路高歌。所以说股价这个东西预测不得,越是想预测它就越往你的相反方向走。

来看看2026年开年旗下非控股子公司的情况吧。

1、2025年12月30日(本周二),茅台股份发布公告称,在2025年8月30日公司披露《控股股东增持股份计划公告》至2025年12月 26 日,茅台集团增持了2,071,359股公司股票,占公司总股本的0.17%,增持金额为3,000,089,293.91元,本次增持计划已实施完毕。

增持前茅台集团持有茅台股份54.07%的股份,增持后持股比例变为54.40%。

实际控制人增持和公司回购都表示当前公司股价偏低且对未来充满乐观。

2、2025年12月29日,2026年茅台酱香系列酒全国经销商联谊会在贵阳召开。在这次联谊会上,茅台公司提出了系列酒将要转向“以消费者为中心”的市场化运营了。我理解这句话的意思就是不能在像以前一样向经销商强铺货了,最后导致像茅台1935这样的次高端酒都价格倒挂。而是要根据消费者的需求来铺货,有需求就多发货,没需求就控控量。

总经理王莉表示:渠道市场化进阶,就是要围绕消费者对茅台酱香系列酒的购买需求,构建布局更合理、运行更高效、收益可预期的渠道体系。

这也可以一并解决搭售和捆绑销售的问题。如果以后真的做到以消费者需求为中心,那搭售和捆绑销售必然会大幅减少甚至消失。

3、12月30日i茅台官方发布消息,将从2026年开始调整茅台酒的销售结构。以前i茅台主要销售非标茅台,但非标茅台这几年已经价格倒挂。在去年12月14日我也在流水账中写过,茅台股份将要在2026年调整产品结构,大幅消减非标茅台的销售量。

在12月30日i茅台率先对产品结构进行改革,它宣布2026年将以销售经典茅台为主(普茅,即飞天),作为打造金字塔型产品结构的塔基,以精品系列和生肖酒系列次之,作为金字塔结构的塔腰,辅以陈年系列和文化系列,作为金字塔的塔尖,同时,低度酒系列作为“金字塔”型产品体系的补充,形成结构合理、定位清晰的产品体系。

这样以销售非标茅台和系列酒为主的i茅台完全转变风格,开始主打普茅,这既解决了非标产品价格倒挂问题,也迎合了消费者的需求,同时保证了高端茅台的稀缺性。

4、在i茅台发布上述消息的第二天,即元旦当天9点,2026年版53度500ml飞天茅台首次上线i茅台,以1499元零售价销售,开售后半个小时左右显示售罄。

首日,除了2026年普茅可购买,其余年份的茅台酒只有价格,尚未开放。

此外新一年推出的丙午马年生肖酒和鼓乐飞天预售同样受到追捧,三款不同规格的产品都显示约满。

5、茅台开始了第二轮回购。1月4日(今天)茅台发布公告,介绍了第二轮回购的首次进展情况,2025年12月31日,公司通过集中竞价交易方式首次回购股份87,059 股,已回购股份占公司总股本的比例为0.0070%,购买的最高价为 1,385.76 元/股、最低价为 1,377.22 元/股,已支付的总金额为 120,102,993.09 元(不含交易费用)。

6、本周港股放假1天半,但腾讯连那半天也没有休息,回购了四天,从2025年12月29日至2026年1月2日(不含1月1日),共回购股票4,209,000股,共花费2,542,598,633.8港元,回购均价604.09港元/股。

7、看到竞核的一个统计,在2025年腾讯一共上线了11款新品。包括《龙息:神寂》、《美职篮全明星》、《剑灵2》、《爆裂小队》、《暗区突围:无限》、《热血美职篮》、《胜利女神:新的希望》、《最终幻想14:水晶世界》、《星痕共鸣》、《无畏契约:源能行动》、《终极角逐》等。 印象中像《暗区突围:无限》、《美职篮全明星》、《胜利女神:新的希望》、《无畏契约:源能行动》都取得了很不错的成绩。

8、2026年开年,腾讯一款让人期待已久的游戏——《逆战:未来》将于2026年1月13日正式上线,据说预约人数已经突破3200万,不知道会不会是继地下城和三角洲后的有一款爆款游戏。

9、2025年12月31日,分众发布公告,对收购新潮传媒的方案进行了修订。原方案中的交易方庞升东等5家新潮原股东(以下称交易方)退出了交易,经公司与张继学、成都朋锦睿恒企业管理咨询中心(有限合伙)及交易方共同签署附生效条件的《购买资产协议》(以下简称“本协议”),约定在协议生效条件满足后,公司以支付现金方式购买交易方持有的标的公司合计 13,048,732 股股份,占标的公司股份总数的 9.98%,交易对价合计为 505,575,455.60元。

这样原方案中的交易对价83亿元,变更为77.94亿元,其中原交易中的现金对价为1.21亿元,变更为0.296万元。

本次交易依然还没有通过国家相关部门的审核通过。

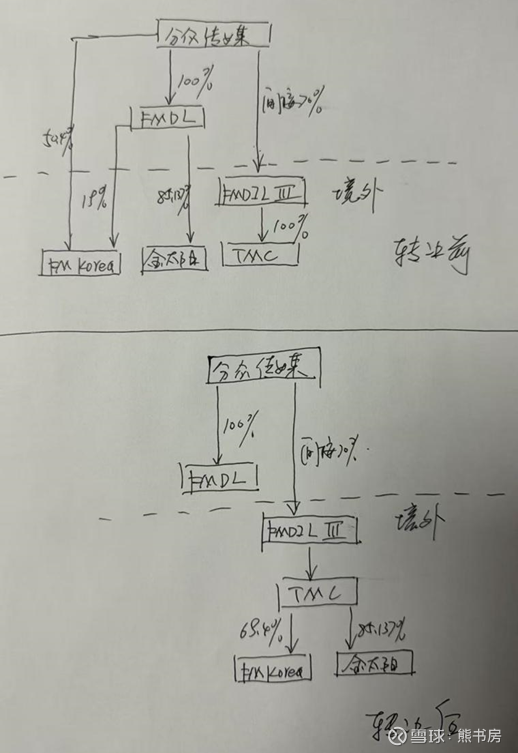

10、同样是12月31日,分众发布公告称,分众传媒(以下简称公司)间接持股 70%的控股子公司FMOIL III的全资子公司Target Media Corporate Pte. Ltd.(以下简称“TMC”)拟以等值 51,267,667,680 韩元的美元受让公司及子公司持有的Focus Media Koreaco.,Ltd(以下简称“FM Korea”)合计约69.40%的股权,拟以等值381,412,606,500 越南盾的美元受让公司子公司持有的Goldsun Focus Media Joint Stock Company Limited(以下简称 “越南金太阳”)约85.137%的股权。

看着是不是有点晕,画张图就清晰了:

在转让股份前,两家海外公司FM Korea和越南金太阳都是由境内公司持股(其实FMDL是香港注册的,这里我将它视为了境内公司),转让后FM Korea和越南金太阳的控股股权就全部由境外公司来持有了,以后在境外的融资、借债、发展都会更方便。

我觉得这就是这次转让的目的,江南春在新年伊始就调整了海外公司的股权架构,这是要在2026年发力海外啊。

三、美股投资账户。

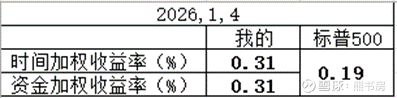

美股只在元旦休市一天,和港股一样也是在1月2日开市,得益于1月2日的涨幅,国内账户和美股账户都取得开门红。

新年伊始美股没什么话题要聊,就无话则短了,不在这里罗嗦了。

四、本周阅读。本周开始读饶钢刚刚出版的《财务真相》。虽然刚开始读,但一下就吸引我了。在引言中讲了货币资金如何造假,会计师事务所寄给银行的查询函还可以通过快递小哥掉包,企业担心会计师事务所去银行查账竟然不惜重金装修一个银行门脸,里面保安、大堂经理、银行职员一应俱全,会计师以为去的是真银行。看到这些真的以为是在看小说,没想到都是真的。

推荐朋友们都去读一读,写得浅显易懂。