投资流水账:2026年3月15日,星期日,晴

一、套利账户。

这段时间套利账户确实没什么说的,既没有什么新的套利机会,老的套利标的也没有什么新的消息,能做的就只有等待。

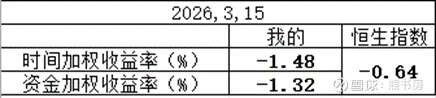

不过目前三个账户的收益率中,套利账户从年初的最拖后腿已经变成收益率最领先了。套利账户并不随大盘的涨跌而波动,在牛市中往往落后大盘,在熊市中往往会领先大盘,不过最终结果还是要看套利的各项条件能否最终达成。只要达成哪怕大盘暴跌也不影响套利赚钱,相反也一样。

我只陈述了我是怎么想的和怎么操作的,绝不是投资建议,各位朋友还是要独立思考,如果依据上述观点做出投资,后果本人概不负责。

二、投资账户。

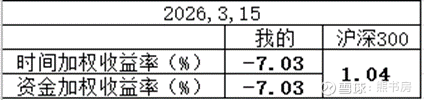

本周投资账户再次跑赢了大盘(心理安慰一下),主要得益于腾讯在本周的大幅上涨,特别是在3月10日(周二)一天上涨7.2%。这再次告诉我们预测股票的涨跌和走势是完全不靠谱的,在上周日的时候谁能知道这周腾讯能有这一波势头,同样下周如何谁又能预测,也许会把这周的涨幅全部回吐回去,预测股价只能徒增烦恼,想靠它长期赚钱我是没那个本事啊。

还是来看看咱们旗下的非控股子公司吧。

1、据茅台时空的报道,3月13日,茅台股份落地茅台非标产品代售政策。以前的茅台非标产品完全是经销模式——茅台经销商提前打款(基本都是全款),按出厂价进货非标茅台,货权就属于经销商了,至于经销商是囤货还马上就卖,以及卖多少钱都由经销商说了算,差价利润都归经销商所有。代售模式后,经销商申请进货不用全额缴纳货款,只需交纳保证金即可,用户去经销商处购酒,要扫i茅台的二维码在i茅台App上下单,价格就按i茅台上的指定价格,不能由经销商定价,经销商按销售额的5%收取返利。

这个做法在当前短期内对经销商可能是有利的,因为当前茅台非标产品价格倒挂严重,茅台年初的市场化改革的目标之一也是为了解决这部分酒的价格倒挂问题。代售之后,经销商不用预付全部酒款,资金压力大减,而且不会承受价格倒挂带来的亏损痛苦,5%虽然少点但却是实打实的利润,即便卖不出去,经销商也没有压力,因为货权是属于茅台的,最多承担点保证金的压力,而且保证金只交一次,以后续货无需再交,保证金在合同终止时还可以退还。

但长期来看,一旦茅台非标产品的价格倒挂问题得以解决,随着经济的复苏市场价格逐渐与出厂价拉大的时候,经销商的积极性就会受到很大打击。就像老唐所说的,这可能是茅台在筛选经销商。

以前经济好的时候,茅台飞天能买到一瓶3000多,非标卖得可能更贵,那些没有什么销售渠道、客户资源和私域社群,但却有钱有关系的经销商,拿到货后囤积居奇,等市场价格暴涨后再卖出,谋取暴利。现在靠着代售政策这部分经销商就会被清理,首先利变薄了,对他们的吸引力下降,其次由于他们没有渠道和私域,拿到货后也很难卖出去。

剩下的经销商在销售渠道、客户资源和私域社群方面都是很有资源的,算是优质经销商,使茅台股份能够达到提升经销商品质的目的。套用一句现在茅台圈流行的话:茅台经销商躺赚的日子一去不复返了。

除了筛选经销商,这个政策对解决非标茅台价格倒挂也应该有立竿见影的利处。非标茅台一律i茅台App定价,想买就按这个价买,再不会有终端销售价低于出厂价的事情发生了,而且酒还100%保真。

关于茅台代售大家可以看看沉浮推荐的《茅台动刀经销商,5%服务费逼退黄牛,躺赚时代结束!》

2、据腾讯云的消息,3月9日,腾讯旗下全场景AI智能体WorkBuddy正式上线。它完全兼容OpenClaw的技能,同时还做到了更易用、更安全、更懂办公。这是一款对标当前最火的智能体“龙虾”的办公助手。它可以7*24小时不间断、不吃不喝工作,能听得懂人话,带着脑子工作,它可以支持多窗口、多Agent并行工作,把复杂的任务动态拆解,几个AI同步开工。以后的打工人将会被逐步淘汰,一个Agent能顶替无数个肉身。估计这几年会有不少企业会大幅裁员吧。

这两天Openclaw(龙虾)智能体特别的火,它不再局限于只回答人们提出的问题,而是按照人们的指令全面的接管人们的日常工作,而且可以不眠不休,帮你制作报表,统计数据,撰写报告,编写代码,反正之前打工人干的事情它全能替代,结果就是直接将打工人淘汰。

而腾讯的WorkBuddy就是在Openclaw之后推出的国产的小龙虾。最近除了腾讯好像没听说哪家大厂也推出了类似的东西了。不过先推出不一定就代表抢占了先发优势,还得继续观察。

WorkBuddy与Openclaw相比有个优势,Openclaw的安装相当繁琐,但WorkBuddy在官网下载安装后,直接输入指令就能让WorkBuddy帮你干活;如果你想通过企业微信远程“遥控”,最快 1 分钟即可完成配置并连接。

就像老唐说的,AI的最终方向还未完全清晰,暂时的领先并不代表最终一定赢,就像腾讯,在Chatbot方面好像落后了,但在执行Agent方面又暂时领先了,谁能说的清楚呢。所以在一切没有明晰前先别妄下结论。

3、3月10日,Sensor Tower发布了 2026 年 2 月手游全球收入排行榜,在这份榜单中王者荣耀排在了第二位,第一位是《Last War: Survival Game》。

这份榜单与上周Mobilegamer.biz发布了2026年2月的全球手游收入榜不太一样,在那份榜单中第一第二的排名正好调了个个。两者的主要差别是Mobilegamer.biz已扣除了App Store和Google play30%的抽成,而Sensor Tower的排名没有扣这个分成。

在这份榜单中腾讯有两款游戏入榜——王者荣耀和和平精英,Mobilegamer.biz的榜单腾讯也有两款入榜——王者荣耀和绝地求生。

4、继上周Google Play下调了抽成比例后,3月13日,苹果也宣布将调整App Store的佣金率:1、App内购买及付费 App 的标准佣金率将由目前的30%改为25%;2、App Store Small Business Program以及Mini Apps Partner Program项下符合条件的 Apple App 内购买佣金率以及第一年后的自动续费订阅佣金率将由目前的15%改为12%。对于第1点有利于在App Store上腾讯游戏App的下载,对于第2点有利于腾讯都得小程序和小游戏,因为Mini Apps Partner Program就是指小程序和小游戏。

这两大应用商店相继下调佣金率对腾讯这类的公司确实是大利好,能够为腾讯带来可观的费用节省了净利润增长,所以在整个美股科技和恒生指数都在跌的时候,腾讯却是逆市上涨的。记忆中腾讯和苹果关于佣金抽成问题经历了很多轮博弈和谈判,目前的这个结果也是腾讯可以接受的吧。

针对苹果此次调整佣金费率的动作,腾讯公司回应称,这一变化体现了对中国用户和广大开发者呼声的回应与尊重,是助力数字生态健康发展的积极信号。腾讯公司表示,对腾讯和所有开发者而言,将迎来一个更加开放、共赢的平台环境,有利于激发创新活力,推动科技应用生态的持续繁荣。

三、美股账户。

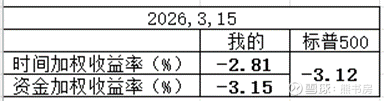

目前美股账户基本与与标普持平,都是下跌3%左右。由于外部环境的不稳定,能有这样的成绩我已经很满意了。

1、谷歌官宣完成了对Wiz的收购,一共花了320亿美元,可谓巨资了,是谷歌史上最贵收购。Wiz是一家全球领先的云原生应用保护平台(CNAPP) 厂商。也就是说把所有云安全工具,整合成一套统一平台,提供从代码到运行时的全链路云安全,覆盖多云、容器、无服务器、K8s。

用谷歌自己的话说就是:Wiz 提供了一个易于使用的安全平台,在云环境和代码领域拥有深厚的专业积淀。它能够连接所有主流云平台,帮助预防并应对网络安全事件。其各项功能与 Google Cloud 在云基础设施领域的领先地位,以及在 AI 领域的深厚专长(包括 AI 驱动的威胁情报和安全运营工具)形成了优势互补。

传统的云安全是极其繁琐的,要在业务部门的每一台服务器上安装代理程序(Agent),而Wiz采用无代理架构,只要连上API,几分钟就能扫描完整个异构云环境。它不需要进入你的服务器内部,而是直接对云端的存储快照(Snapshot)进行“体检”。 业务部门根本感觉不到安全检查的存在,服务器性能零损耗。安全工程师不再需要去求人,只要拥有云平台的只读权限,几分钟就能扫描全网。

以前一家云服务企业为了保证云安全,需要安装在平台上安装十几种互不兼容的小工具,不仅麻烦,效果还不好,管理还费劲,而这个Wiz把以上这些工作全都给做了,在工程师不知不觉中安全工作就做完了。

关键Wiz还支持多云,是一家多云平台,AWS和Azure也需要它,也是它的客户。而且谷歌在收购后明确承诺,Wiz仍将保持多云支持。就像钛媒体说的那样:这意味着谷歌兵不血刃地把自己的收费站,建在了竞争对手的高速公路上。当那些跨国巨头使用 Wiz 来保护他们的 AWS 或 Azure 资产时,谷歌不仅能赚取丰厚的安全订阅费,还能以极其合法的“上帝视角”,洞察到全球头部企业的云架构拓扑和底牌。

如果以上说的能成真,那确实让谷歌拥有了一个上帝视角。

2、3月13日,巴克尔官网发布了2025年财年的业绩指引。巴克尔2025年全年收入同比增长6.6%,达到了12.98亿,创历史第二好成绩,第一好成绩是2023年创造的,达到了13.45亿。毛利同比增长7.3%,达到6.36亿,毛利率为49%,2024年为48.7%。营业利润同比增长8.3%,达到2.61亿,说明成本费用端做的不错,增速都小于营收增长,营业利润率为20.1%,2024年为19.8%。所得税率为24%,2024年为24.2%。净利润同比增长7.3%,净利润之所以增长慢于营业利润,主要是其他收入净额2025年是负增长,不过它不影响主营业务。净利润率为16.2%,2024年为16.1%。2025年存货周转率为5.08,2024年为5.06,有微小提升。现金等价物及短期投资减少了1600多万,一共为2.74亿。不过负债端刨去长期经营租赁负债和预收款一共为2.19亿,现金及等价物就可以完全覆盖了,负债端没有银行借款和发行公司债券,经营没有任何风险。

这份成绩单对我来说是超过我的预期的。等巴克尔2025年年报出来后我在详细谈谈。

四、本周阅读。本周继续阅读《谁说大象不能跳舞》。这本书是一本近距离观察一家陷入困境的知名大企业如何在CEO的带领下一步一步走出泥沼,再创辉煌的。属于典型的困境反转。对于我们这些小白了解商业史和公司发展史都有帮助。