持股跟踪-惠理集团25年半年报

今天看了一下25年$惠理集团(00806)$ 的半年报,做一下跟踪记录

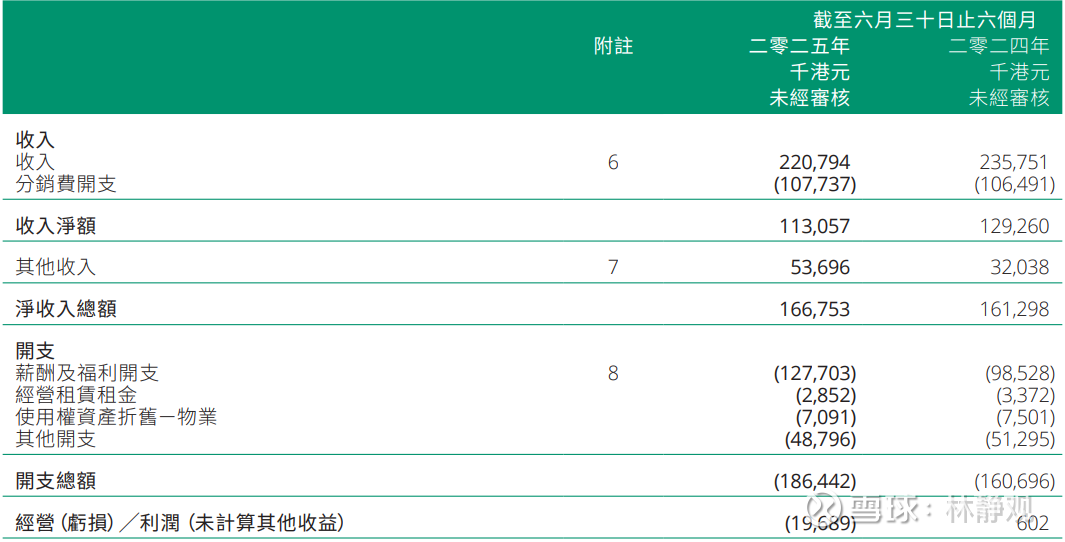

一、管理资产及营收

上半年,惠理管理资产规模52.9亿美元,较年初51.1亿美元略有提升,但是主要是因为管理资产取得正回报,而净申购资金 - 2.75亿美元,依然没有止血。

管理资产的规模持续下降,整体营收小幅下降至2.2亿,经营利润亏损。 亏损的主要原因是上半年公司自有资产投资取得正回报,公司发放了3000万员工花红。细看各项日常管理成本和费用都是下降,所以这个经营亏损是一次性的,不用担心。

二、惠理管理基金表现

惠理管理的主要基金2025年年初至六月三十日的表现,如下:

惠理高息股票基金 14.5%

惠理價值基金 14.1%

惠理亞洲股債收益基金 10.7%

惠理亞洲創新機會基金 13.6%

中國大陸焦點基金 13.9%

惠理台灣基金 13.6%

惠理多元資產基金 17.6%

惠理醫藥行業基金 21.2%

相对于上半年HS300的0.03%,ZZ500的3.31%,HSI的20%,惠理的投资能力只能说一般,这应该是惠理目前最关键的问题。

去年管理层换届,投研团队也进行了更换,目前情况还不明朗,但是换比不换好吧。

广发基金入驻后,应该也是有想法的和战略目的的,目前还没有看到具体的动作和效果,需要继续跟踪。

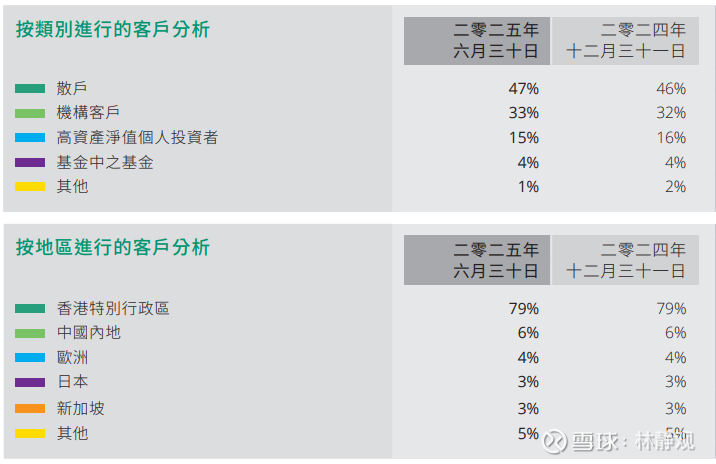

客户结构: 散户化趋势还在持续,欧美客户数阶段见底。

三、资产质量和自有投资

36亿的资产中,15亿现金、5亿租赁物业投资、1.8亿的房产、15亿的投资(主要是惠理旗下的基金,黄金ETF占3.5亿),除了租赁物业投资的抵押借款,没有有息负债,可以说是财务稳健和资产强壮。

惠理的自我定位是资产管理公司,并不是投资公司,所以在自有投资上非常稳健。这也是让人诟病的一点,但同时这也保证惠理很难亏损。

四、我在惠理的投资历程及目前的回报

惠理是我持有多年的标的,翻看记录

第一笔买入是2019年10月14日,价格3.96

最后一笔买入是2024年9月4日,价格1.28

持有时间快7年了,今年之前一直是亏损的,目前盈利大概50%,年化收益一般。

虽然惠理自身有一些问题,但是我还是非常的看好这个投资机会

1、外部环境对港股有利: 美国开始降息,外围资金和香港的联系利率都对港股有利

2、中国经济未来也会越来越好,特别是科技强国战略,港股又是中国科技公司上市聚集地和内外的金融桥梁,没有理由看衰。

中国经过17-18年美国的半导体制裁,目前过去7-8年了,并没有被打垮,而且还在慢慢突破,电脑和手机中越来越多的半导体器件国产化,相信再过5-10年,就可以完全自主可控。

中国新能源汽车,目前已经处在世界领先地位,这也是最大的全球消费品,以后在个人消费品上完全会以自主品牌为主导,这也为高端的半导体产业提供了有利的市场环境。

3、中国内地和香港的互通机制,人民币未来会长期处在低利率时代,以促进我国的经济转型和债务化解,有越来越多的内部资金源源不断的流入香港寻找机会。

惠理作为一个资产管理公司,在香港市场繁荣的情况下,大概率也会有不错的收获。

目前香港是全面牛市么?我想还不是,因为惠理的基金业务还没有看到全面的繁荣,那说明香港的牛市进程还有一定的空间。我们只需要耐心等待即可。