安防行业研究

花了2周的时间,把海康和大华近10年的财报又看了一遍,做一个学习记录。

因为工作的原因,我对安防行业以及ToB类的软硬件公司比较熟悉,这类公司的业务模式、客户分类以及组织结构都非常相似,海康和大华更像是双胞胎。下面是行业特征:

1、客户通常按照行业划分,订单多是项目制,需要走招投标流程,采用直营+渠道的模式开展业务,对公司的客户经营能力要求很高。

2、客户按照规模大小进一步细分,大客户通常直营,小客户基本交给渠道。

3、虽然有标准产品和解决方案,但是不同客户不同场景依然有很多个性化需求,客户越大个性化需求越多。

基于上面这些行业基本特性,可以推导出行业的一些业务特征,如下:

1、因为项目制和定制化,企业都有大量的应收账款,和不低的销售费用;

2、虽然有标准化的产品和业务解决方案,但实际上交付的产品和服务还是差异化的,因此客户有一定的粘性,行业能够维持不错的毛利率水平;

所以这个行业除了产品的研发能力,最重要的就是客户经营能力,客户不仅能为企业带来收入,同时还是企业产品研发需求的来源。

理解了这些,再来看看海康和大华的数据

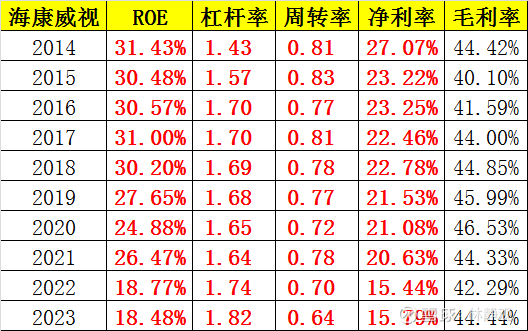

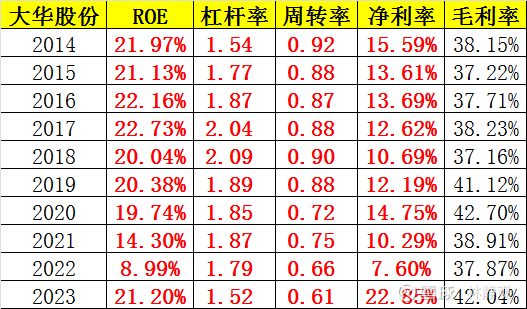

1、2014-2023年主要运营效率数据

两家的数据在ToB行业来说是非常优秀的,而且有息负债率也较低;海康各项指标都优于大华,这就是客户经营能力差异的体现。质量优秀的客户都被海康先占据了,然后优势像雪球一样慢慢滚大。

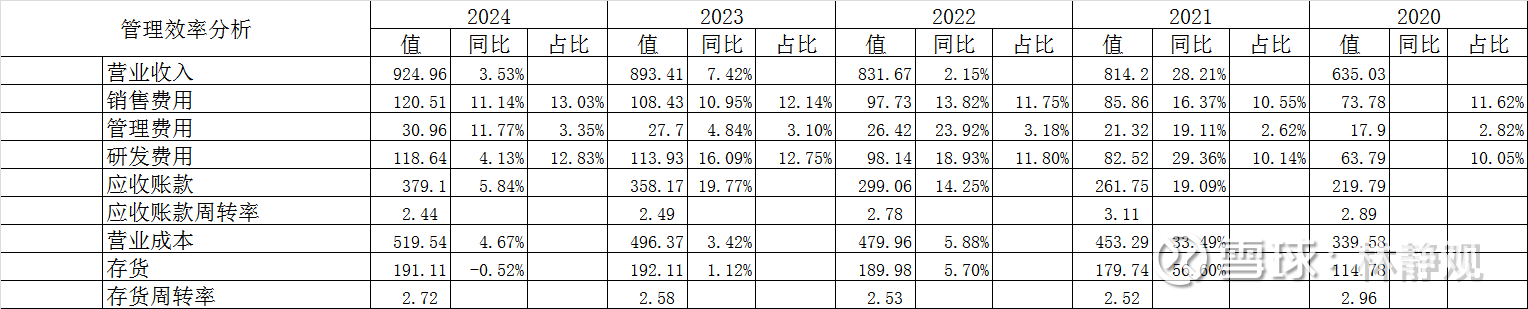

2、2020-2024年 销售费用、营收帐款和存货

大华

两者的销售费用占比都比研发费用略高,有人因为这个就说这个行业没有技术含量,这是对行业的客户经营能力的认知不足。

应收账款的绝对值非常大,而且还在增长,并且增速大于营收,这就是行业困境。就算是优秀的公司也没有办法改变

存货的占比也很大,不同行业和客户的个性化需求体现;存货管理上大华比海康要好一点。

3、财务报表和股东回报

海康的资产负债表比较简单,各方面也都比较优秀;大华也类似,但是比海康差一点;

这里就不啰嗦比较了,因为财务报表是用来排除公司的。只要没有致命的硬伤就可以了。

海康的股东回报非常的好,近年都保持了50%+的现金分红率,在股票低位公司也进行增持维护。大华也还不错,但是同样比海康差。

上面都是行业的基本认知和基础数据验证,接下来讲一下我的核心观点(以海康为例):

1、海康是一只周期成长股

首先,海康不太可能维持原来25%+的ROE,那是安防红利从0到1,从1到100的特殊时期,海康抓住机遇的快速发展阶段。

其次,安防的支出是公共事业和企业的基本需求支出,但是也会受到宏观经济的大影响;这些支出是可以延后的,是有一定的弹性的。经济下行周期,企业没有富裕资金,肯定还是要先保证自己的主业生存能力。

但是,我问过安防行业的人,摄像头等硬件的更新周期5-8年,这会给海康提供稳定持续的老客户产出。 同时3-5年,技术会进行一次大的更新换代,推出性能更好的软硬件产品。 这两点会共同促使客户进行更新换代,从而推动海康传统业务的增长。

海康更让人高看一眼的是创新业务的快速发展,这部分过去5年保持20%的增长。

2、海康是一家创新驱动的公司

简单过一下海康的发展历史

安防业务: 从前端 摄像机,发展到中端(传输),到后端存储和显示及分析平台;从单纯的硬件到软硬件综合能力;从ToG的业务,到千行百业的企事业客户;

创新业务:从可见光感知起步,海康威视持续突破边界布局雷达、 红外、X光、激光、声波等不同感知技术,结合丰富的产品工程化能力围绕市场需求不断推进创新。 孵化出了 智能家居、机器人、热成像、汽车电子、存储等创新子公司。

这些都得益于海康的研发能力和客户经营能力,这些新的技术和产品都不是海康自己想出来的,而是源于服务客户的项目中,是传统安防业务衍生出来的。

翻阅海康的年报,能感受到公司的围绕客户同心化经营服务能力和创新能力的企业文化基因。

3、海外业务还有广泛空间

中国现在有很多先进的技术出海,我觉得安防肯定算一个中国世界领先的行业,美国对海康的制裁也证明了这一点。海康也早早的布局了海外市场,数据如下:

海外安防的业务每年还保持的增长,就算这几年有贸易冲突的不利影响。我个人认为海外市场的安防业务还有不小的成长空间,同时创新业务发展到一定规模,也是可以出海的。

最后说一下,AI 大模型技术对海康的影响

先说观点,我认为 通用大模型技术对海康来讲是重大机遇;对AI技术,海康布局非常的早,年报中2019年就开始提及,海康是视频行业垂类大模型应用的领先者。

1、海康很早就使用人脸识别、机器学习等AI技术推动产品创新,但是面对复杂多样的个性化需求,研发和交付的成本都是很高的。而通用大模型是解决这类长尾需求的新方法,会大幅降低成本和增强客户体验。

2、目前中国全力推进大模型的开源,这相当于为海康提供了免费的新技术,对于海康这类聚焦于垂直行业、ToB的企业来说是利好,降低了门槛和使用成本。

3、随着AI大模型的成熟和推广,结合海康长期的研发积累,未来2-3年可能会推动传统安防产品的更新升级换代。

关于海康的估值,我没有详细的计算过,但是可以提供一个参考

1、传统业务PE10-15,创新业务PE20-25倍

2、股息率3-5%之间

上面这2点可以作为估值的依据,下面是近5年的数据

市值2100-2500亿之间可以考虑了。海康目前2800多亿,近年的最低值2100多亿。

估值都是拍脑袋的事情,偏差会很大,大家可以忽略。