BubblePops

· 湖北

$ServiceNow(NOW)$ 盘后 116 USD,PE 70,EPS 1.67 , 前瞻PE(2026E)47 倍,5 年整体收入 CAGR 17%,若 4 月 23 日一季报能实现 20%+ 的同比增速,可验证两大核心逻辑:

1.业务增速与估值匹配度提升,增速将进一步支撑估值合理性;

2. 这一波随着SaaS下跌,AI取代业务的叙事根本站不住脚跟。

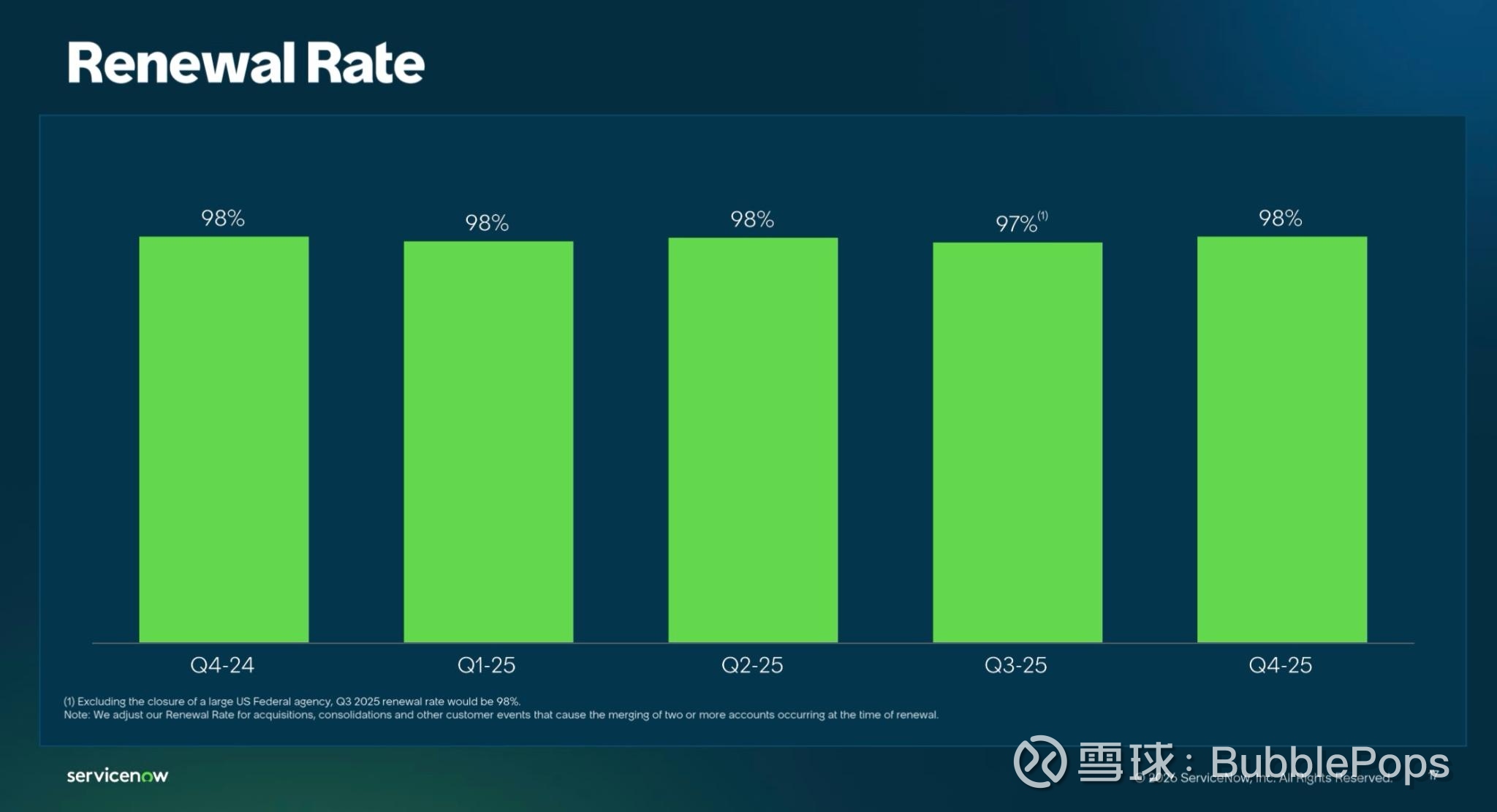

首先,2025年调整后EPS 3.58,PE 32,(2026E)调整后EPS 4.24,前瞻PE其实只有27倍了。2026年一季报若达成 20%+ 增速,高于 17% 长期预期,将强化 “高增长支撑高估值” 逻辑; 其次,AI 对业务是赋能而非替代:AI 解决方案年合同额 6 亿美元(超目标),2026 年剑指 10 亿美元,Now Assist 等产品客单价、续约率显著提升;其拥有高客户粘性,98% 客户留存率 + 75% 多产品采购率,服务全球大型企业,切换成本高,业务不可替代性强。