HenryX1e

· 澳大利亚

Gemini点评:

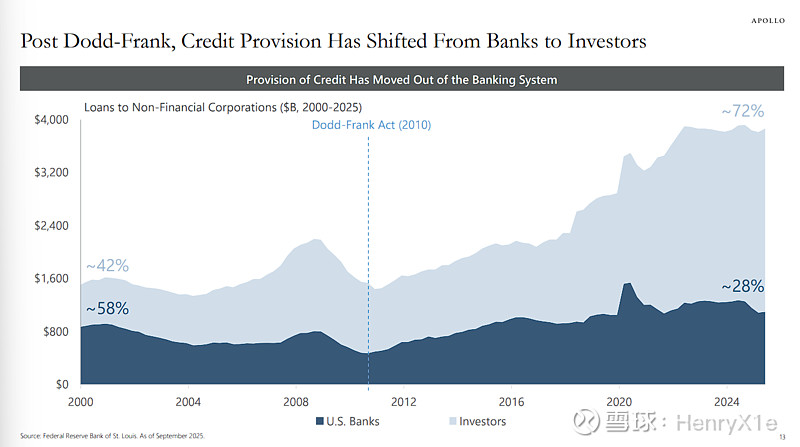

这张图表揭示了美国非金融企业信贷市场在过去15年发生的结构性权力交接,核心分水岭是2010年的《多德-弗兰克法案》。在此之前,银行是信贷供给的绝对主力,持有约58%的市场份额;但截至2025年9月,这一格局已彻底反转,非银行机构(即图中的“投资者”,包含私募信贷基金、保险和养老金)占据了约72%的份额,而银行仅剩约28%。这表明企业融资渠道已从传统的银行体系大规模迁移至私募市场。

这种转移并非简单的周期性波动,而是监管套利导致的市场重构。法案实施后,日益严苛的资本金约束迫使银行为了保全特许经营权而主动“去风险化”,退出了资本占用高的信贷业务。与此同时,像 Apollo 这样的另类资产管理公司利用其锁定的长期资本(如保险浮存金)填补了这一真空。它们不受银行监管体系的束缚,能够承担流动性溢价,从而完成了对信贷资产定价权的接管。

对投资而言,这一趋势验证了私募信贷(Private Credit)作为一种资产类别的长期护城河,说明另类资管巨头已实质上取代银行成为实体经济的“输血动脉”。然而,这也意味着金融系统的透明度显著下降,随着大部分信贷风险转移至监管盲区较多的私募领域,美联储在未来危机中可能难以像救助银行那样直接干预,这种“影子银行”体系的抗压能力将成为下一个周期的关键风险点。