$南京新百(SH600682)$ 回复函分析

等了20天后,回复函终于出来了,跟我预想的差不多。

先说结论,回复函基本合格,算是"糊弄过关”了。

首先,上交所关注的第一条就是在营收规模与去年差不多的情况下,为何净利润大幅下跌,之前报表里只披露了是由于管理费用中存在大额的咨询费,并未披露细节,本次的回复中做了详细的回复。具体如下图:

虽然是列清楚了,至于合理性,我是不信的![]() 。对于一个长期在一级市场做过跨国并购交易的投资人,这种FA或者精品投行的服务一般是根据并购项目收费的,如果并购没有成功,只是提供一些信息或者咨询服务很难收到大几千万这样的费用。

。对于一个长期在一级市场做过跨国并购交易的投资人,这种FA或者精品投行的服务一般是根据并购项目收费的,如果并购没有成功,只是提供一些信息或者咨询服务很难收到大几千万这样的费用。

但既然人家这么解释了,会计师也表示执行了严格的核查程序,只能说呵呵,好吧,公司不差钱,愿意买单小股东也拦不住。

其次,第二个核心问题是关于齐鲁干细胞、香港世鼎账面大量未分配利润却几乎没有给母公司分红的问题。

公司回复的是截至2024年末,齐鲁干细胞累计未分配利润为57.7亿元,目前再生医学、个性化医疗和细胞治疗技术领域快速发展,这些领域都是要花钱的,所以就先不给母公司了,南京新百自己有钱,各管各的吧。

只要在账上,不论是在子公司还是母公司,倒是影响都不大(当前严监管的环境下,相信很难出现当年康得新那样的情况了)。

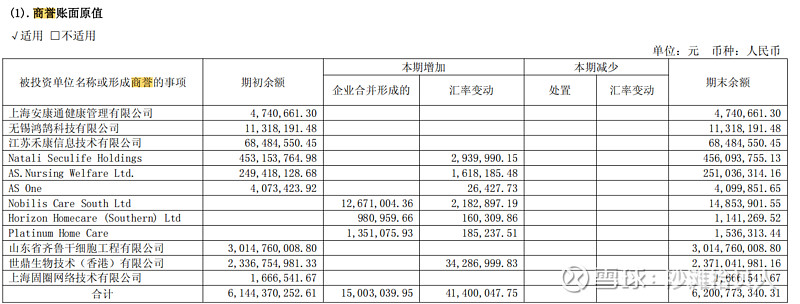

第三,关于账面60亿商誉减值的问题。

这里齐鲁干细胞30亿,世鼎香港(丹瑞-前列腺癌药品)23亿是大头,这两个是大头。

无数个假设前提、再配上眼花缭乱的公式,最后算出一个数据证明没有商誉减值风险,这个问题确实短期不能证伪。从目前的公开数据来看,齐鲁和丹瑞的经营情况都还处于正常状态。齐鲁干细胞2024年净利润68,456.88万元人民币,世鼎香港2024年净利润人民币21,237.67万元,都是优质资产。

其余的应收账款、短期借款等都问题不大。

最后总结一下:经过问询,虽然回复的实质性内容并不多,但确实反映出了公司内部治理的一些不透明(去年更换会计师事务所,也是可能也是有这方面的考虑)。考虑到大股东袁老板的情况,可能这种混沌状态对于他来说才是最优解。但当前这种混沌状态下,管理层(或大股东)其实一直在侵害小股东的权益,7000万的咨询费就是最好的证据。

希望股权问题尽快解决,市场才能够给公司内部的各项资产充分定价。