$新濠国际发展(00200)$$新濠博亚娱乐(MLCO)$

完整的解读来了,这次发的是新濠博亚娱乐的业绩预告。

财报里没直接给出新濠博亚娱乐业绩在新濠国际发展中的确切占比 ,但从多方面信息能推断:

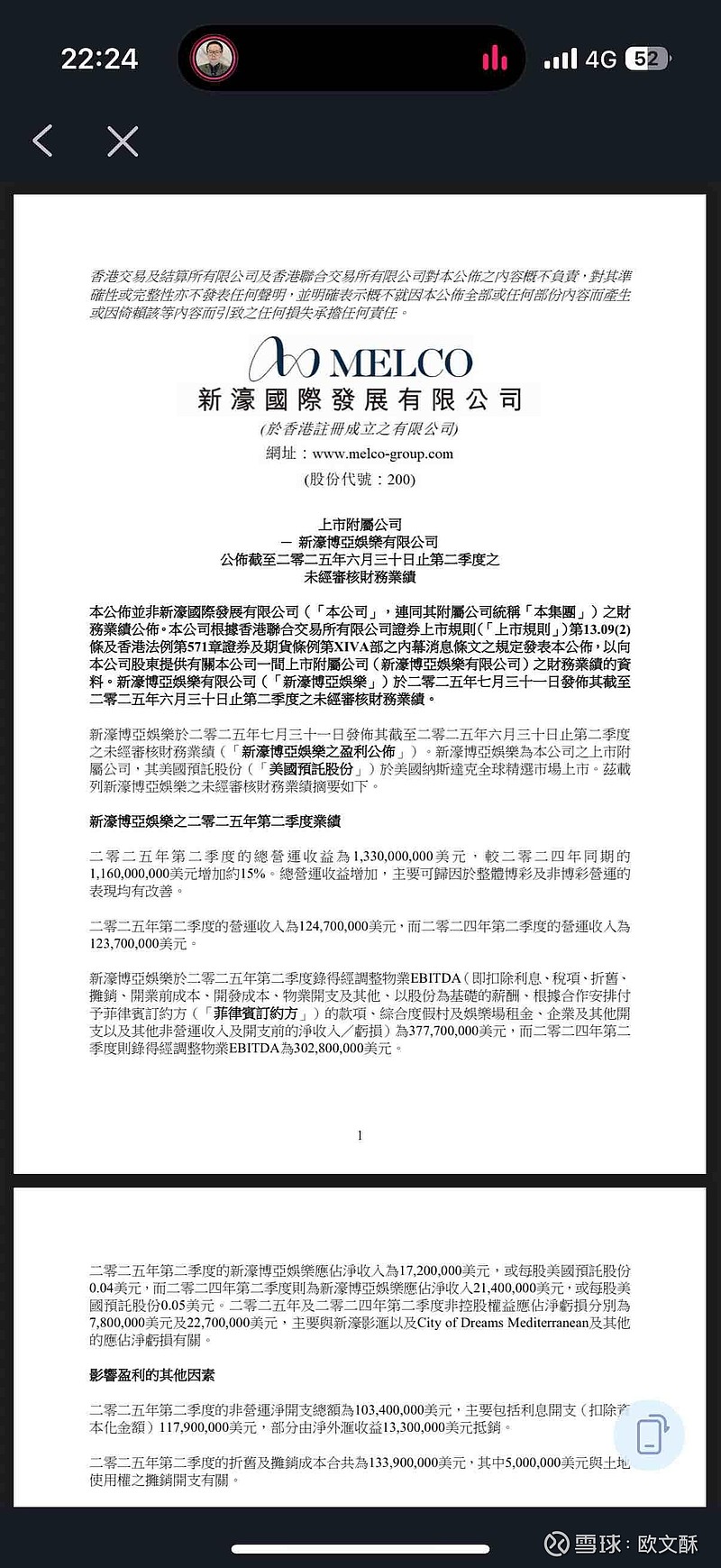

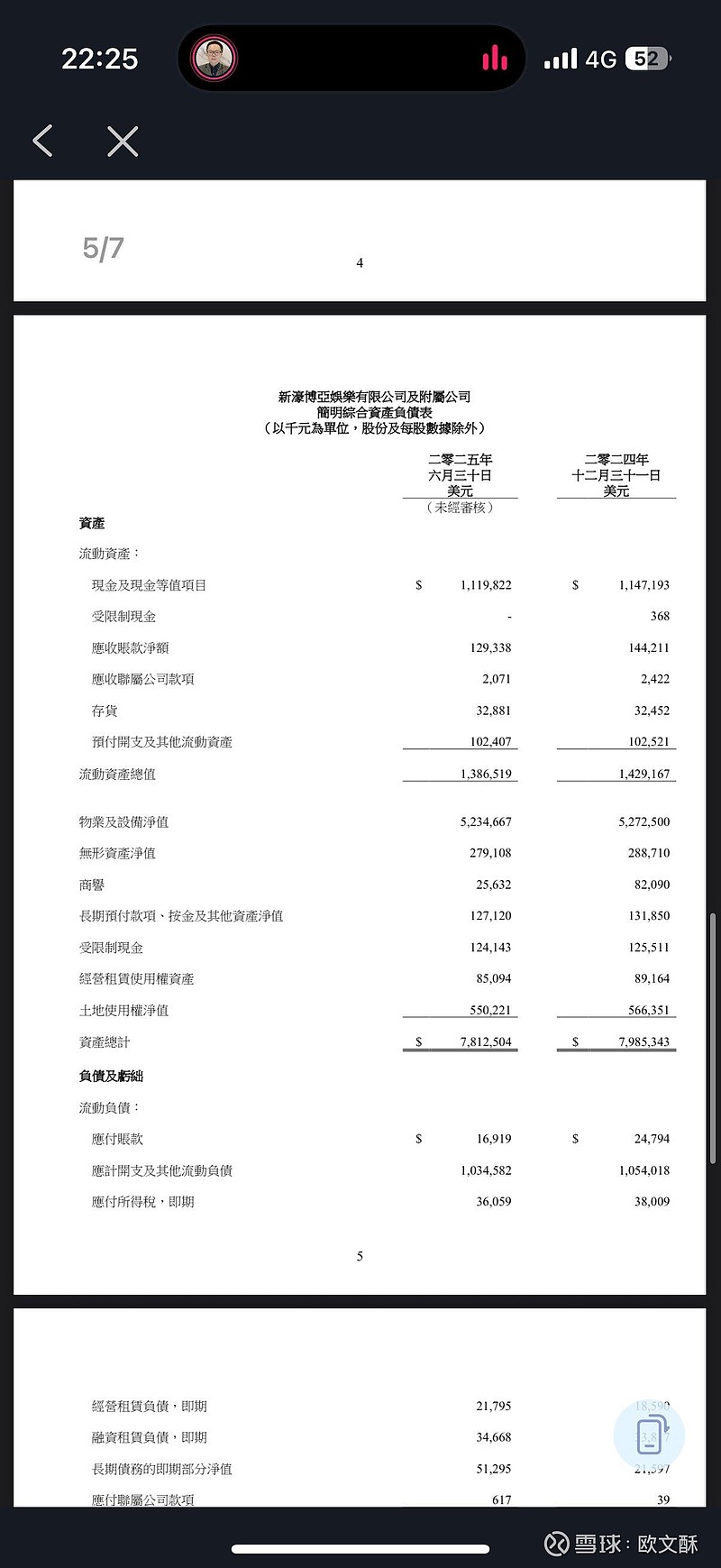

营收角度:新濠博亚娱乐2025年Q2总经营收益达13.3亿美元 ,增长显著,作为新濠国际发展旗下重要盈利板块,在集团总营收里占比相当高,很可能超50% ,是营收的关键支撑。

利润角度:这季度新濠博亚娱乐经调整物业EBITDA 为3.777亿美元,实现净收入扭亏为盈。鉴于新濠国际发展其他业务板块盈利情况没有特别突出表现,新濠博亚娱乐的利润贡献在集团内占比估计也在 50%以上,对集团利润影响极大。

总结说在前面,利好为主,但有这些细节要注意

一、核心数据:增长+盈利,基本面在修复

1. 营收&利润:终于扭亏为盈

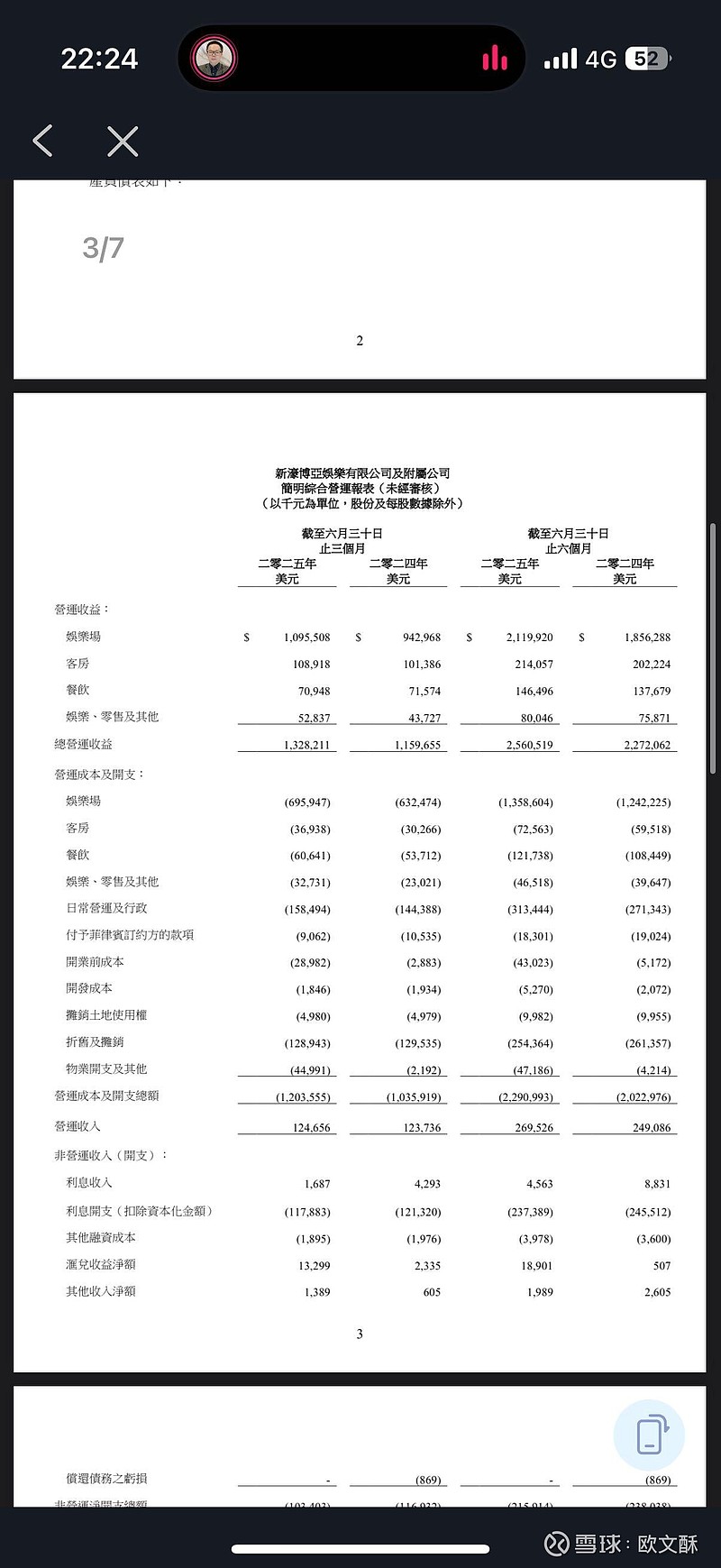

总经营收益:13.3亿美元(同比+15%),主要靠澳门中场博彩、酒店餐饮等非博彩业务拉动。

经调整EBITDA:3.78亿美元(同比+24.7%),相当于“经营利润”的核心指标,增长明显,说明赚钱能力在提升。

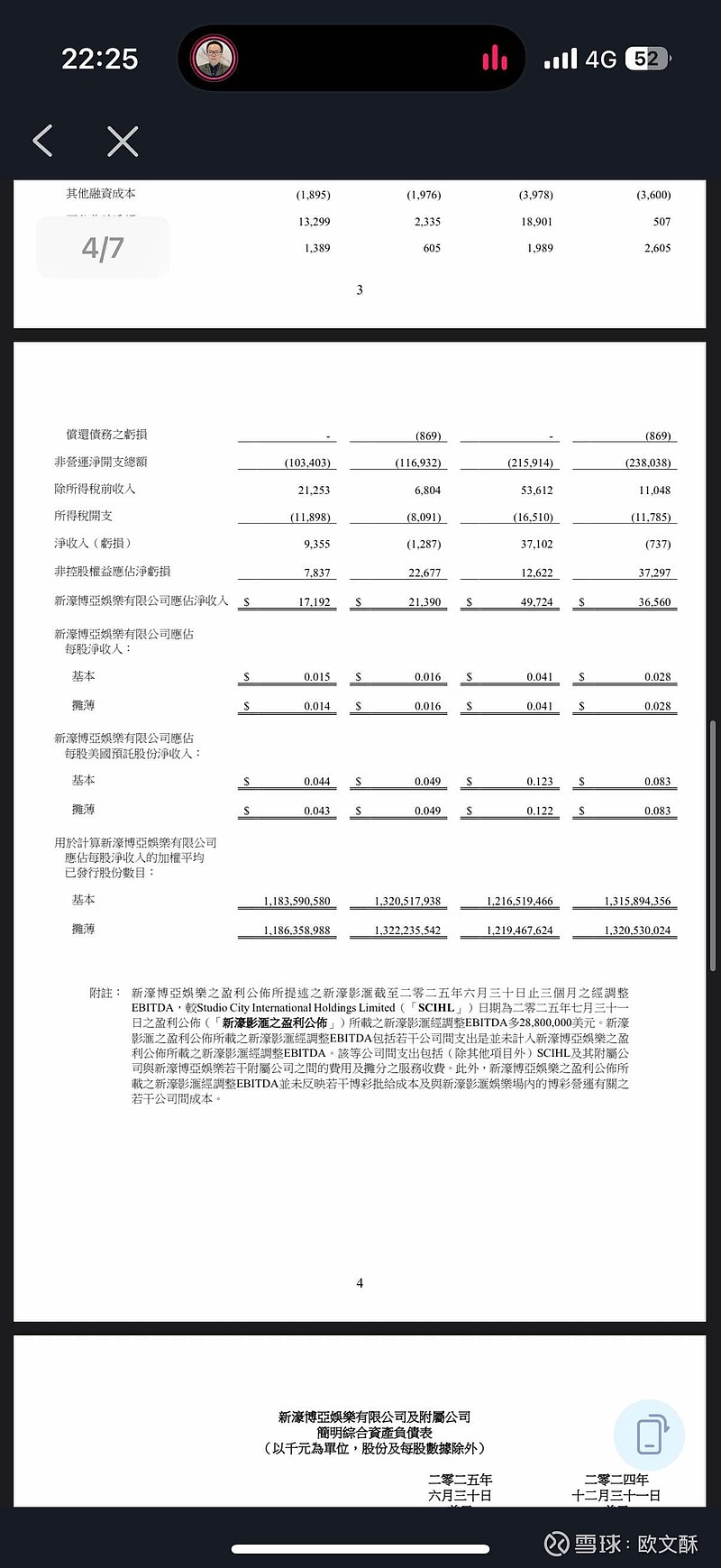

净收入:935.5万美元(去年同期亏损128.7万美元),终于扭亏为盈,虽然利润不算多,但趋势是利好的。

2. 业务细分:中场、非博彩是亮点,VIP仍拖后腿

中场博彩(大众赌桌):收入恢复到疫情前水平,是增长主力(比如澳门新濠天地、新濠影汇的中场收入同比增13%)。

非博彩(酒店、餐饮、娱乐):客房收入1.09亿美元(同比+8%),餐饮7090万美元(基本持平),说明综合度假村模式在发力,不再单纯依赖博彩。

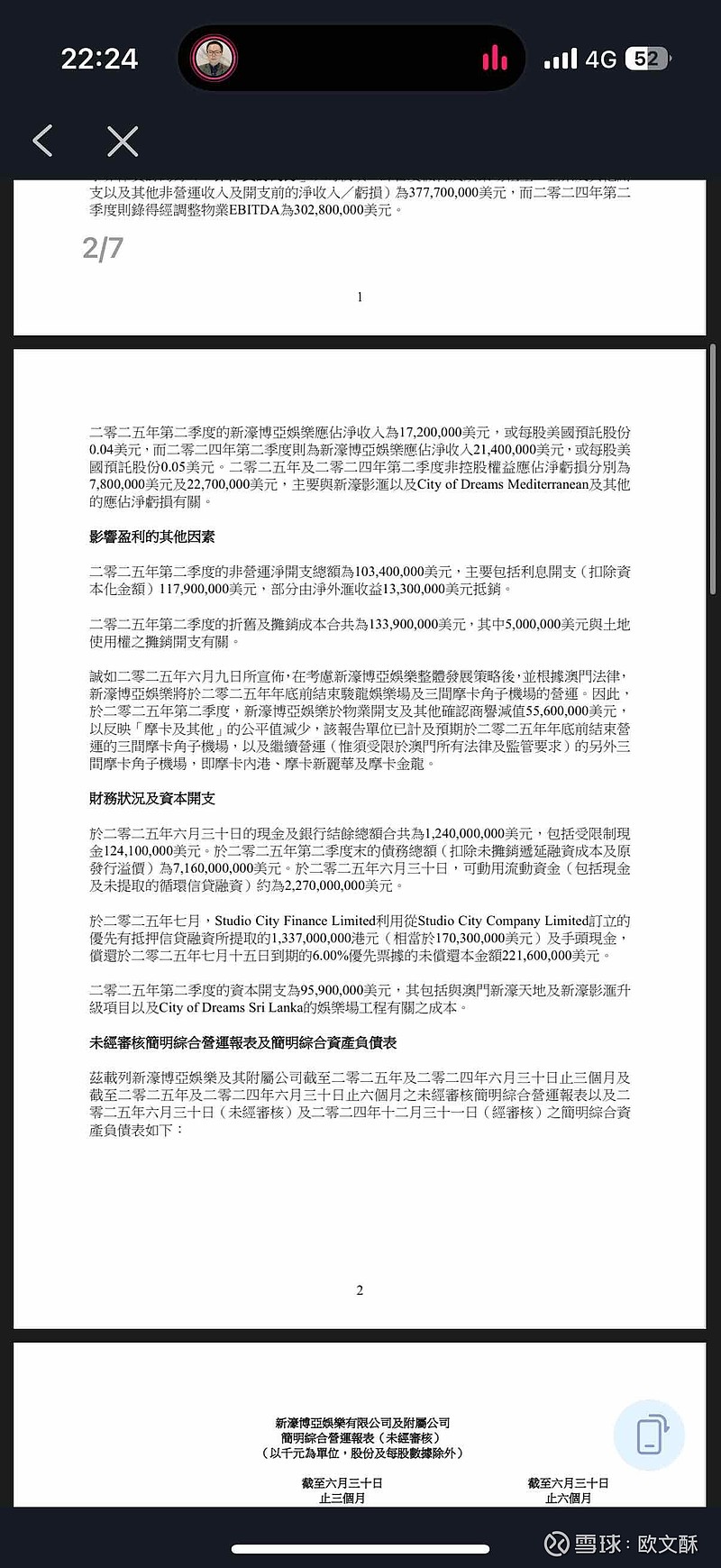

VIP博彩:应占净收入1720万美元(同比-20%),恢复进度仍落后于行业,高端客群还没完全回来,这是短期短板。

3. 财务健康:债务高但现金够用

现金及等价物:11.2亿美元,比去年底略降,但能覆盖短期负债(流动负债11.96亿美元)。

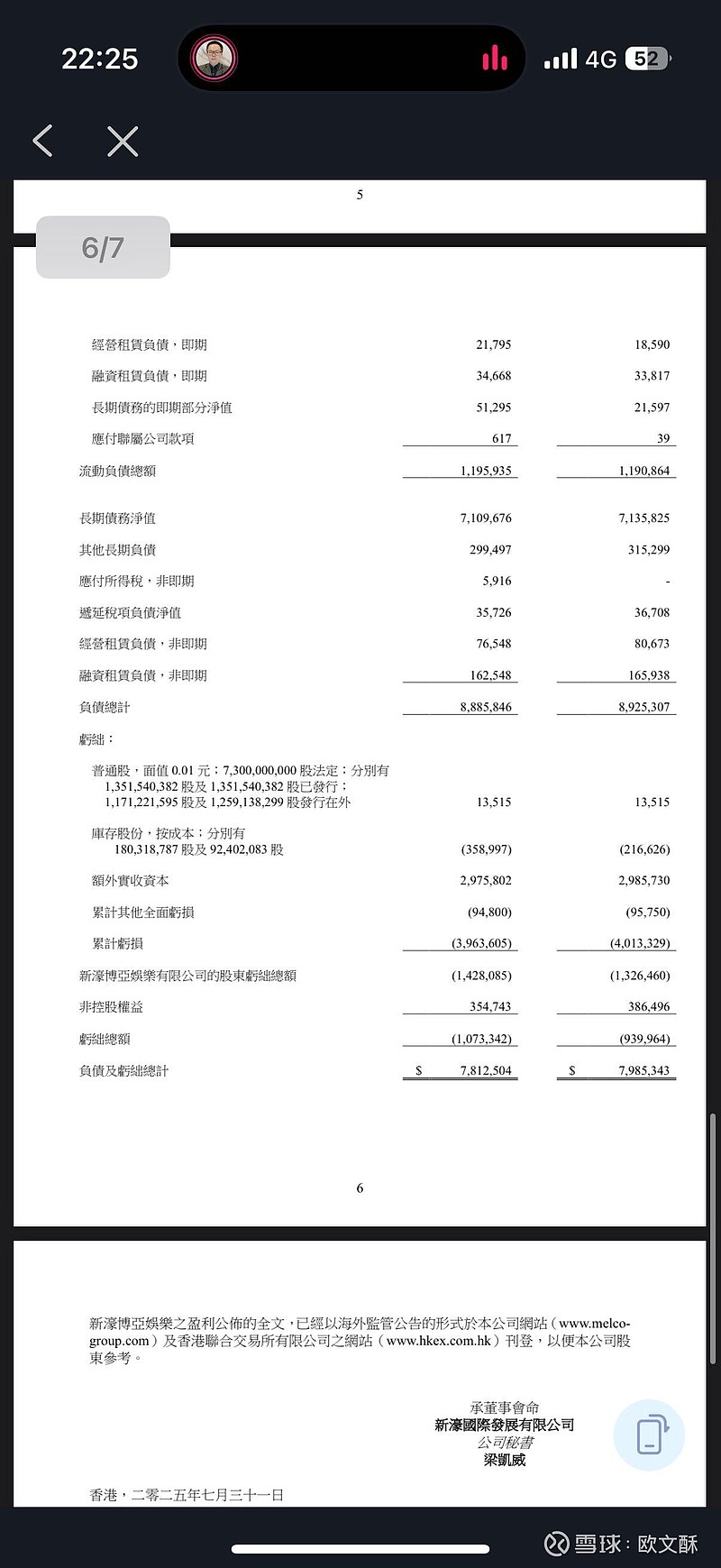

总债务:71.1亿美元(长期债务),负债率还是偏高,但没有“暴雷”风险。

二、一次性利空:澳门卫星赌场清退

澳门政府要求2025年底前关闭11间“卫星赌场”(依附于主赌场的小型赌厅),新濠因此计提了5560万美元的资产减值损失(相当于“一次性亏损”)。

短期影响:Q2利润被拖累,但这是一次性的,未来不用再给卫星赌场分润,长期可能简化运营、提升主赌场利润率。

三、对股价的影响:短期利好,长期看“修复节奏”

1. 短期:大概率涨

营收增长、EBITDA提升、扭亏为盈,这些数据超市场预期(比如分析师之前预测Q2可能还是微亏),资金会买账。今天没白涨📈

非博彩和中场的“复苏故事”能持续吸引投资者,毕竟澳门博彩业整体在从“VIP依赖”转向“大众+非博彩”。

2. 长期:看3个关键

VIP何时反弹:如果下半年高端客(尤其是东南亚、内地富豪,还有新增的中东土豪)回流,业绩能再上台阶;若持续疲软,增长会受限。

海外业务能不能扛住:菲律宾马尼拉(也可能出售,之前放出过风声、塞浦路斯地中海的新濠天地收入稳定,但增速放缓,需要新增长点(比如斯里兰卡项目的开启)。

债务压力:总负债88.8亿美元,若加息周期延续(大概率9-12月会缓解),利息支出可能侵蚀利润,需关注公司“还钱/ refinance(再融资)”动作。

四、现在该怎么看?

利好点:营收增长、赚钱能力(EBITDA)提升、扭亏为盈,非博彩和中场扛住了大旗,澳门卫星赌场清退是“长痛不如短痛”。(预期内)

利空点:VIP业务还是弱、债务高企、卫星赌场关闭可能短期影响客流量。(债务卖资产或者等降息,卫星厅份额能拿多少看运营)

我的操作思路:如果短线,可以博弈“财报利好兑现”做T,我是会有一定比例的仓位暂时会一直拿;如果长线,得跟踪澳门GGR(博彩收入)恢复速度(6月份是超预期的,预计每月中之前发布)、VIP客群回流情况,以及公司海外项目的进展。

简单说:短期可以“冲一波”,长期得“观察观察”,毕竟博彩业复苏是慢变量,还得看政策和经济环境。$澳博控股(00880)$