破局百川股份:高负债与高增长并存,转型期的价值锚点在哪里?

欧文酥

· 广东

有人看到的是 81% 的资产负债率和 3.2 亿的新能源业务亏损,而真正的观察者,会盯着那 14.5 亿一季度营收里藏着的转型密码。

理解百川,得先看懂它的 "三重身份"。

精细化工是它的根,2024 年贡献 80.9% 的营收,16.9% 的毛利率不算惊艳,但胜在稳定。

环保有机溶剂、醛类这些产品,在涂料、油墨行业里是刚需,2025 年一季度营收同比涨 23%,

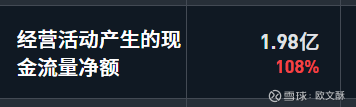

现金流更是翻倍到 1.98 亿,这说明老本行还在创造真金白银。

更关键的是,这个板块的客户粘性极强,十年积累的渠道不是新玩家能轻易撬动的。

新能源业务是把双刃剑。

海基新能源的储能产品,听起来是风口上的生意,却在 2024 年亏了 3.2 亿,相当于公司全年净利润的三倍。

但别急着否定,储能行业的特性就是 "先苦后甜"—— 宁德时代也曾连续六年亏损。

百川的优势在于 "泛储

点击查看全文