看了一下中期的业绩报,简单解读一下

从龙蟠科技港股披露的信息来看,整体呈现 “中性” 的态势,虽然公司仍有亏损,但业务进展有不少积极信号。

一、核心信息解读(好坏都有)

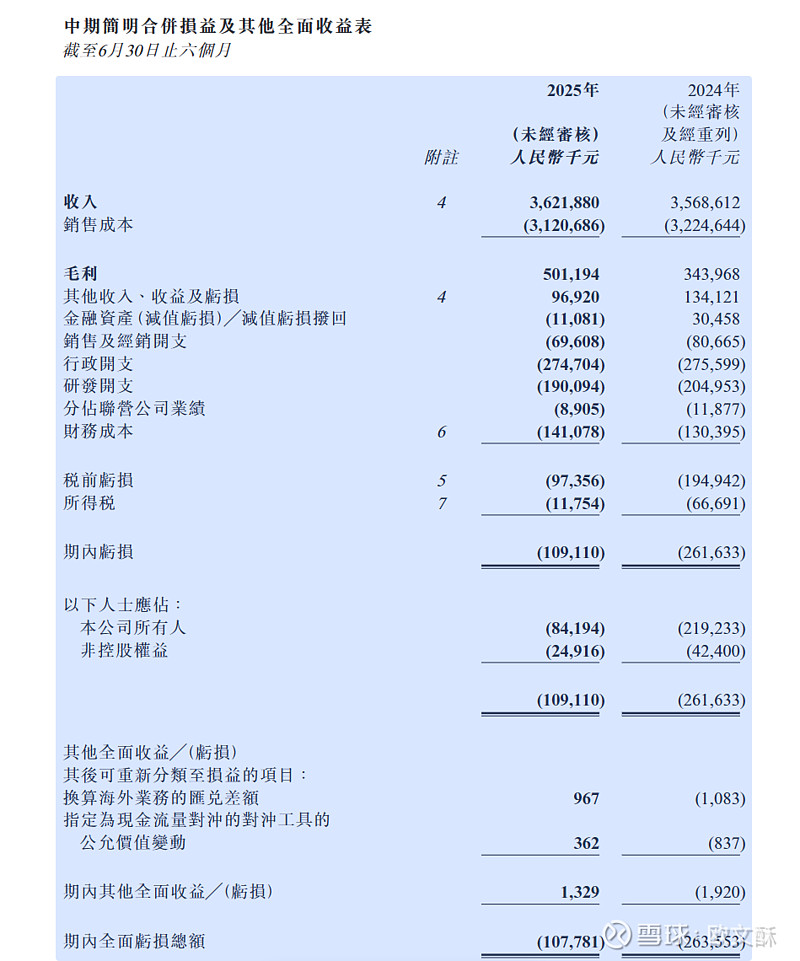

1. 业绩层面:亏得少了,毛利涨了

2025 年上半年亏损约 1.09 亿元,比去年同期(2.62 亿元)少亏了近 60%,亏损大幅收窄。毛利(卖东西赚的差价)增长 45.7%,说明产品盈利能力在提升,主要是新能源材料业务亏损减少。

收入微增 1.5%,虽然增长不多,但在行业竞争激烈的情况下,能保持稳定也算不错。

2. 业务层面:海外订单、产能都有进展

海外市场突破:和 LG、福特旗下 Blue Oval、马来西亚 Eve Energy 等国际大客户签了长期供货协议,锁定了 2026-2030 年的销量,未来收入有保障。

产能释放:印尼的磷酸铁锂工厂(一期 3 万吨)已经投产,正在建二期(9 万吨),海外产能扩大能抢占国际市场,还能降低成本。

研发有亮点:推出了更高效的电池材料和冷却液产品,技术竞争力在增强,比如 “一次烧结” 工艺能降低能耗,第三代冷却液防腐能力更强。

3. 之前资金层面:会理财,说是没乱花...

募集资金用得规范,主要投到新能源材料项目上,没有乱花。

手里有 5.67 亿元理财产品,还有 2164 万元现金,加上多渠道融资(比如配售 H 股、引入战略投资),资金链没问题。

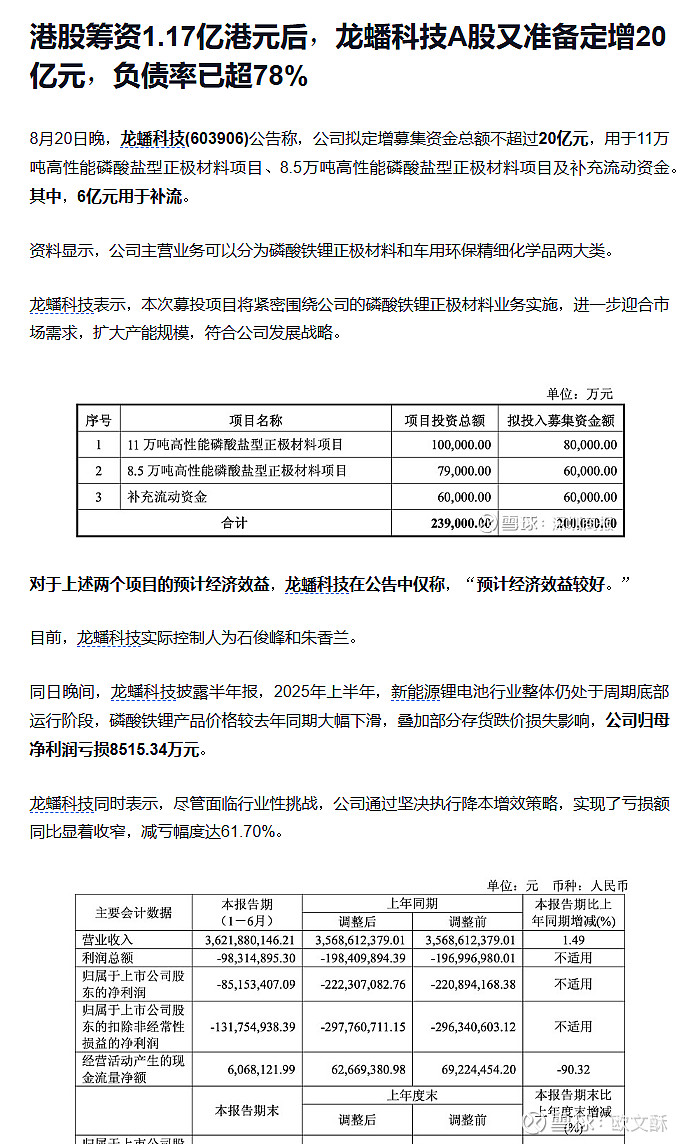

公司计划通过定增(向特定投资者发行股票)募集 20 亿元,其中 14 亿元投到两个正极材料项目(合计近 20 万吨产能),6 亿元补充流动资金。扩产是为了抓住新能源电池材料的市场需求,尤其是磷酸铁锂在储能和新能源车领域的增长,长期来看能提升产能规模,增强竞争力。定增会让现有股东的股权被 “稀释”(比如原来 10 股占 1%,增发后可能变成 0.9%),而且扩产项目需要时间才能产生收益,短期内看不到直接利润。

4. 潜在风险(需要注意)

截至 2025 年 6 月,公司总负债已经占到总资产的 78.41%,这个比例在制造业里算很高了。简单说,公司每 100 元资产里,有 78 元是借的,利息压力大,一旦行业波动或项目收益不及预期,可能还不上钱,风险较高。

仍处于亏损状态,主要因为行业竞争激烈,原材料价格波动大(比如碳酸锂价格跌了影响利润,今天看了一下期货跌停了-8%)。

新能源行业技术变化快,如果未来出现更便宜的电池材料,可能影响现有产品销量。

还有公司想通过扩产 “翻身”,但现在财务压力太大,就像一个人欠了很多债还在借钱开店,能不能赚钱还不一定。

二、利好还是利空?

整体偏中性。

虽然还在亏损,但亏损幅度大幅收窄,业务上有长期订单、产能释放和技术进步,这些都是积极信号,说明公司在向好的方向走。资金方面则利空一些

三、操作建议

如果能承受短期波动:有较厚的利润的情况,可以继续持有。长期订单和海外产能释放可能在未来带来利润增长,目前的亏损是行业周期导致的,公司正在改善。

如果偏保守:可以先减持一部分(比如减 30%-50%),降低仓位。毕竟现在还没盈利,行业竞争激烈,万一后续原材料价格再波动,可能影响短期表现。

关键看你的风险偏好:想搏长期增长就拿着,怕短期波动就先落袋一部分,剩下的观察后续季度业绩是否持续改善。

简单说:公司在变好,但还没到完全盈利,不算 “爆利好”,但值得继续关注,操作上不用慌,根据自己能承受的风险调整就行。