新华保险 2025 中报解读

先把财报核心掰明白,再聊要不要加回来,全程说人话,不整虚的~

一、财报核心:赚钱能力、业务、投资都挺能打,但有 “偏科” 风险

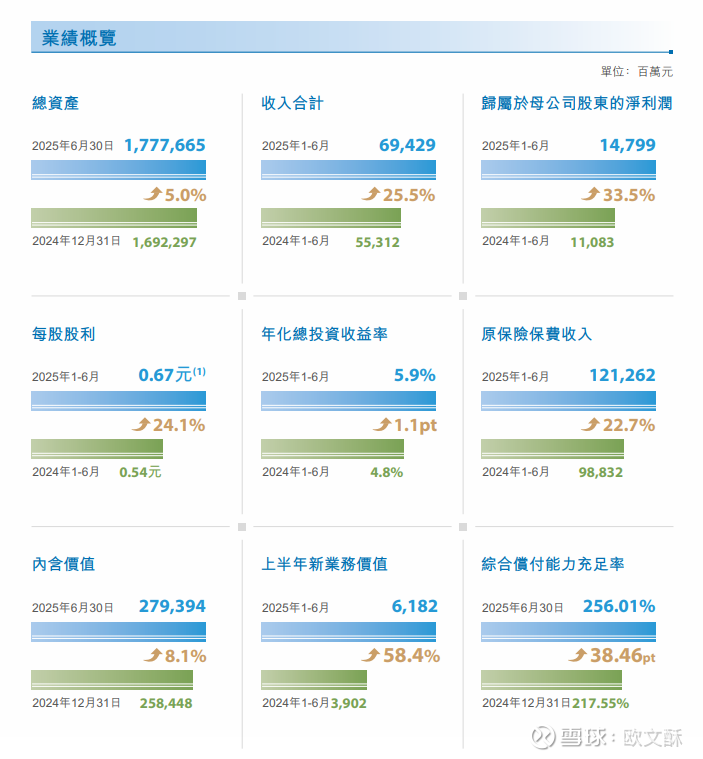

先上几个关键数,感受下新华这半年的表现:

赚钱能力:营收 694 亿(增 25.5%),净利润 148 亿(增 33.5%),这俩增速在保险行业里算优等生了,尤其净利润,比去年多赚了快 4 成,说明今年卖保单、做投资都没拉胯。

投资收益:年化总投资收益率 5.9%,综合 6.3%,比去年同期高(去年总投资 4.8%)。重点是它加了 “高股息股票”(比如银行、国企股),这类资产稳,能撑住分红,对险企来说很重要 —— 毕竟分红险是新华的主力,投资赚得多,给客户的分红才有保障。

业务亮点:

寿险扛大旗:

原保费 1212 亿(增 22.7%),新业务价值 61.8 亿(增 58.4%)—— 简单说就是 “新卖的保单能带来的长期价值” 涨了快 6 成,而且银保渠道爆了:长期险首年保费增 150%,期交(客户分期交保费,对公司更稳)也增 55%,说明银行帮着卖保单卖得超猛。

分红 + 康养绑定客户:

中期拟分红每股 0.67 元(含税),比去年中期的 0.54 元多 24%,连续两年中期分红,股东回报实在;康养也在铺,28 个城市有 40 个康养社区,31 个城市有 36 个旅居项目,能绑定想 “买保险 + 养老” 的客户,长期有竞争力。

偿付能力够安全:

综合偿付能力 256%,远超监管要求的 100%,简单说就是 “抗风险的家底够厚”,不用担心暴雷。

潜在风险(得提一嘴,别光看好的):

太依赖寿险:寿险占比超 90%,尤其分红险占大头,要是后续股市跌了(影响投资收益)、客户少买分红险了,业绩会直接受影响,不像平安有产险、银行托底。

市场截止到今天还是很不错的。

银保客户粘性一般:银保渠道卖得好是好事,但客户可能是看银行推荐、比收益来的,要是其他公司给更高收益的产品,客户容易 “跑”,不如个险代理人拉的客户稳。

权益投资还是有波动:虽然今年投资收益不错,但权益类资产(股票、基金)占比不低,要是下半年股市大跌,投资收益可能缩水,进而影响利润。

二、要不要加回来?分情况说

我前几天减仓了一部分,觉得走势有点不对 —— 先锁定部分收益,避免后续波动,现在要不要加,看你是 “长期拿” 还是 “短期炒”:

1. 如果你是长期持有(比如 1-3 年,看重分红 + 行业逻辑):

可以分批加,但别一下子满仓。

能加的理由:

新华这半年的基本面是真的稳 —— 利润增、分红涨、康养布局在落地,而且保险股现在估值不算高(比平安略高但比中小险企低),长期看老龄化会推寿险需求,新华的分红险 + 康养是贴合这个趋势的。

怎么加:别现在直接追,等回调机会(比如股价跌 5% 左右,或者大盘回调时保险股跟着跌),先加回 1/4,剩下的 1/4 再观察 1-2 个月,看三季度寿险新单、投资收益能不能稳住。

2. 如果你是短期持有(比如 1-3 个月,想赚波段):

先观望,别着急加。

短期不确定因素多:

保险股跟 “利率”“股市” 绑定紧 —— 要是后续利率下行(影响固收收益)、股市继续低迷(影响权益收益),新华股价可能承压;

而且现在市场对保险股的情绪不算热,短期难有大行情。

等信号:比如看到股市回暖(权益投资有盼头)、银行渠道新单还在增(业务没掉链子),再考虑加回来,不然容易套在短期波动里。

3. 重要提醒:别满仓!

不管长期短期,都留至少 3 成现金。

保险股受宏观经济影响大(比如消费复苏慢,客户可能推迟买重疾险、分红险),而且新华 “偏科寿险” 的风险还在,留余地才能应对突发情况。

新华这期中报 “亮点比风险多”,长期看是靠谱的,但短期有波动。

像我已经规避了部分风险(当然也可能错过上涨),后续不用急 —— 长期就等回调分批加,短期就等明确信号再动,核心是别把仓位打满,给自己留退路。

投资有风险,入市需谨慎