澳博控股2025 中报解读

$澳博控股(00880)$ 刚刚财报出了

$新濠国际发展(00200)$ 明天的财报期待一下

一、财报核心:营收涨了但还在亏,业务有亮点也有坑

先上关键数据,快速 get 澳博这半年的表现:

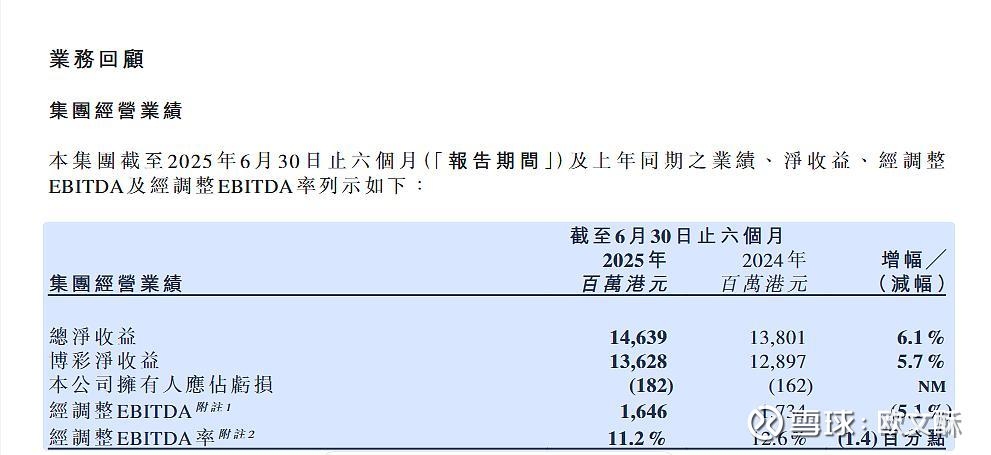

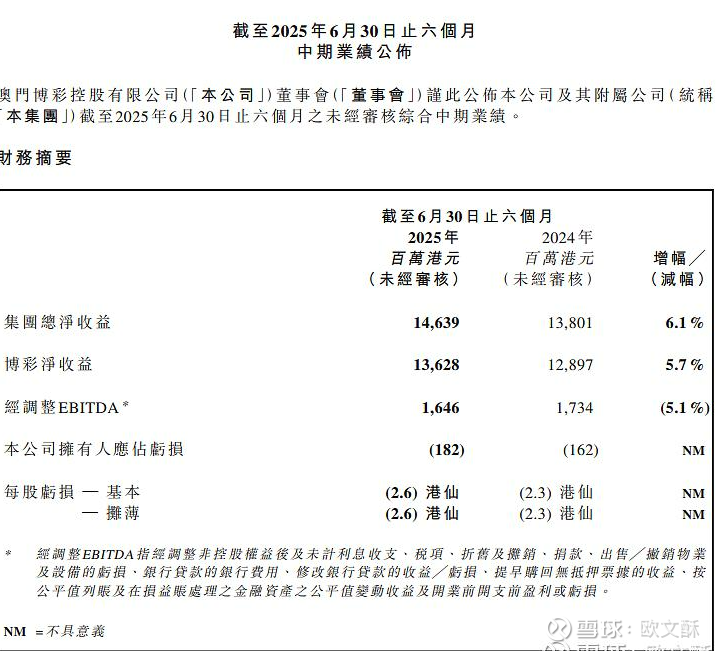

整体业绩:

总净收益 146.39 亿港元(涨 6.1%),菠菜净收益 136.28 亿港元(涨 5.7%),看起来营收在涨,但核心盈利(经调整 EBITDA)降了 5.1%(16.46 亿→17.34 亿),还在亏 —— 本公司股东应占亏损 1.82 亿港元,比去年多亏 12%,每股亏 2.6 港仙(去年 2.3 港仙)。

简单说:博彩、酒店的钱多了,但赚的核心利润少了,还在赔钱,且亏得比去年多一点。

业务亮点(能看的部分):

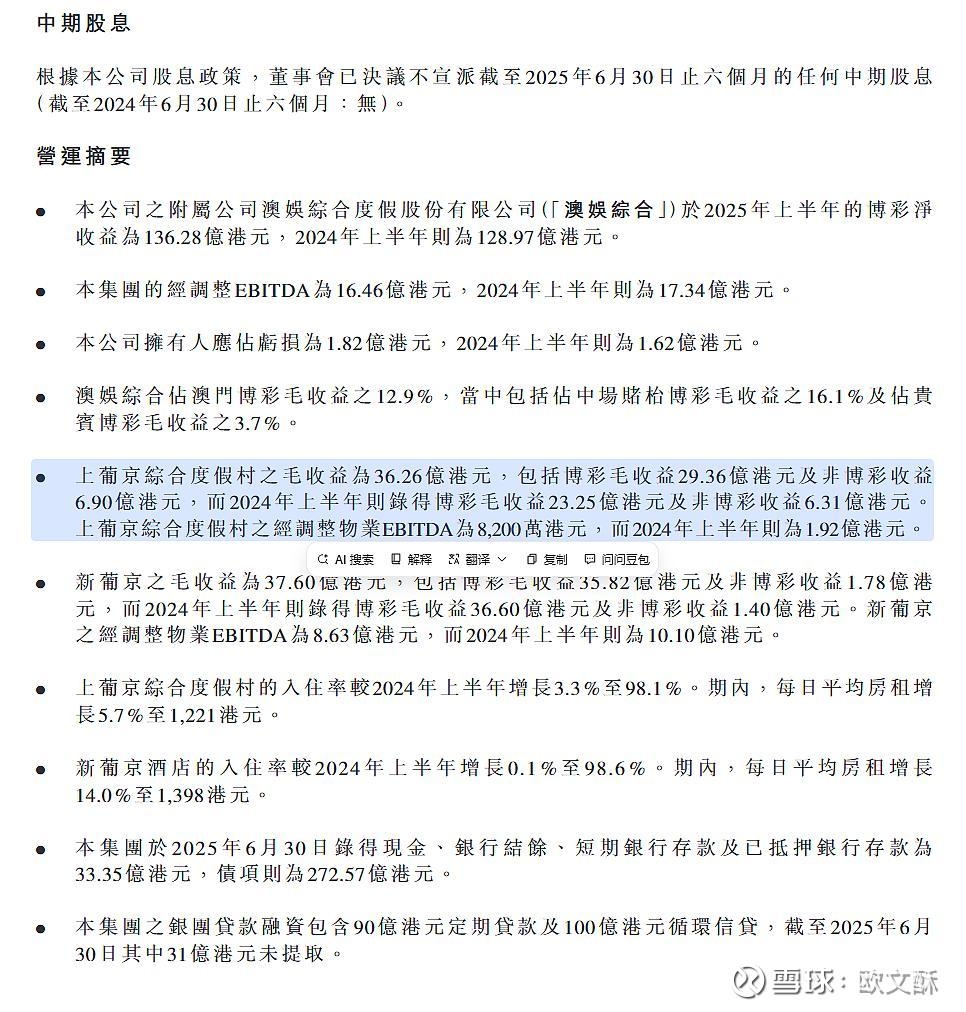

上葡京是 “增长主力”:

菠菜毛收益涨 26.3%(29.36 亿→23.25 亿),酒店入住率快满了(98.1%,涨 3.3%),日均房价也涨 5.7%(1221 港元),连餐饮购物收入都涨 8.9%,说明上葡京的客流和消费力在提升,是现在的 “扛把子”。

不管是上葡京(电子游戏收入涨 38.5%)还是新葡京(涨 60.3%),这部分收益都在猛增 —— 毕竟电子游戏是中低端客群玩的,受政策影响小,还能拉客流,是个不错的补充。

长期布局有动作:花 7.24 亿人民币在横琴买了物业,要改造成 250 间房的三星级酒店,靠近横琴口岸(通关方便),以后能跟澳门的上葡京、新葡京联动,抓内地中端游客;

同时在关 7 家卫星赌场,把资源集中到核心场地(比如新葡京、上葡京),长期能降成本、提品牌力。

坑点(得注意的风险):

成本没控制好:佣金及奖励涨了 33.4%,直接拉低博彩净收益,相当于 “赚的钱里,分给中介、客户的奖励多了,自己落袋的少了”。

负债高、现金紧:负债 272.57 亿港元,现金 + 银行存款才 33.35 亿,短期要还的贷款 34.24 亿,流动性有点紧张,相当于 “欠的钱不少,手里能立马用的钱不多”。

卫星赌场关店有短期痛:虽然长期整合是好事,但现在关了 7 家,短期可能少一块收益,而且能不能顺利把这些赌场的客户转到核心场地,还不好说。

澳门菠菜业竞争卷:其他赌场(比如银河、美高梅)也在抢客,澳博的市场份额没明显涨(博彩毛收益占澳门 12.9%),想突围不容易。

二、要不要加仓?分情况说

我目前仓位很轻,只有观察仓,加不加主要看你 “能扛多久风险”:

1. 如果你是 “稳健型”,不想赌长期:别加,先观察

理由:现在澳博还在亏损,核心盈利在降,负债又高,短期看不到 “扭亏为盈” 的拐点。而且菠菜业受政策(比如澳门监管)、游客量影响大,万一后续内地游客少了,或者成本降不下来,股价可能还会波动。

所以他的涨跌,我最近观察跟澳门菠菜指数相关性高

操作:继续拿着 “一点点” 观察就行,等啥时候看到 “连续 2 个季度不亏了”“佣金成本降了”“横琴酒店有实质进展”,再考虑要不要加。

(也可以博提前,比较澳门整体复苏效果好

2. 如果你是 “能扛风险的长期型”,想赌整合机会:可以极少量加,别多

理由:长期看,横琴酒店(靠近口岸,抓内地客)、卫星赌场整顿(集中资源降成本)是潜在亮点,而且其他业务在涨,能对冲部分博彩风险。

但这些都是 “未来的事”,能不能成、啥时候成,都不确定。

操作:最多再加 “跟现在持仓差不多的量”(比如现在持 1000 股,最多再加 1000 股),别重仓。

加完后盯两个信号:

①三季度菠菜收益能不能继续涨(尤其是上葡京);

②佣金成本能不能降下来。

三、别激进,轻仓观察最稳妥

澳博现在是 “有增长但没盈利,有长期看点但短期有坑”—— 营收涨是好事,但没赚到钱、负债高是硬伤。

仓位轻,没必要急着加仓:

稳健就等盈利拐点,想赌长期也只能极少量试,别把仓位堆上去。

毕竟投资不是赌大小,得等 “确定性” 出来再动~

投资有风险,入市需谨慎