科森科技(603626.SH)研究报告:消费电子 老玩家”跨界医疗、汽车,押注 新赛场

一、$科森科技(SH603626)$ 从精密结构件专家到 多赛道制造平台

科森科技本质是高端产业的 “精密零部件供应商”,

以 “金属 + 塑胶精密制造” 为核心,业务横跨三大赛道,正从消费电子单一依赖转向多元增长:

消费电子(占营收 77%):

核心是苹果供应链的 “结构件主力”,生产 MacBook 金属外壳、折叠屏铰链、Vision Pro 头显结构件等,相当于消费电子设备的 “骨骼框架”。2024 年该业务营收 26 亿元,虽毛利率仅 6%-8%,但苹果 AI PC、VR 设备放量带来新增长空间。

医疗健康(占营收 8%):

高毛利 “现金牛” 业务,生产手术刀、骨科钉、心脏起搏器外壳等微创器械部件,客户包括美敦力、强生等国际巨头,毛利率达 25%-30%,是国内该细分领域市占率第一的企业。

新能源汽车 / 储能(占营收 11%):

增速最快的 “新引擎”,主打动力电池模组结构件、固态电池壳体,2024 年营收同比暴涨 1415.92%,已切入特斯拉供应链及固态电池龙头清陶能源的合作体系。

简单说,过去是 “苹果供应链配角”,现在要做 “医疗精密件龙头 + 新能源结构件新锐”。

二、行业地位:老赛道稳根基,新赛道冲前排

科森在不同领域的地位 “分化但互补”,传统业务保基本盘,新业务谋爆发:

消费电子:苹果链 “核心供应商”

全球消费电子精密结构件市场规模超 800 亿,科森是苹果、华为的直接供应商,其 MacBook 外壳、VR 结构件在苹果供应链中份额稳定,2024 年消费电子业务营收同比增长 20.35%,抗风险能力强。

医疗健康:进口替代 “领军者”

国内高端医疗精密部件 80% 依赖进口,科森凭借 0.005 毫米级的加工精度,已实现对德、日产品的替代,2025 年下半年医疗产线满产后,有望成为利润核心来源。

新能源领域:固态电池 新选手

载精密结构件市场年增速超 40%,科森虽 2024 年才大规模切入,但凭借消费电子积累的精密制造能力,迅速绑定固态电池龙头,2024 年新能源业务营收已达 3.58 亿元,成为营收增长的关键推手。

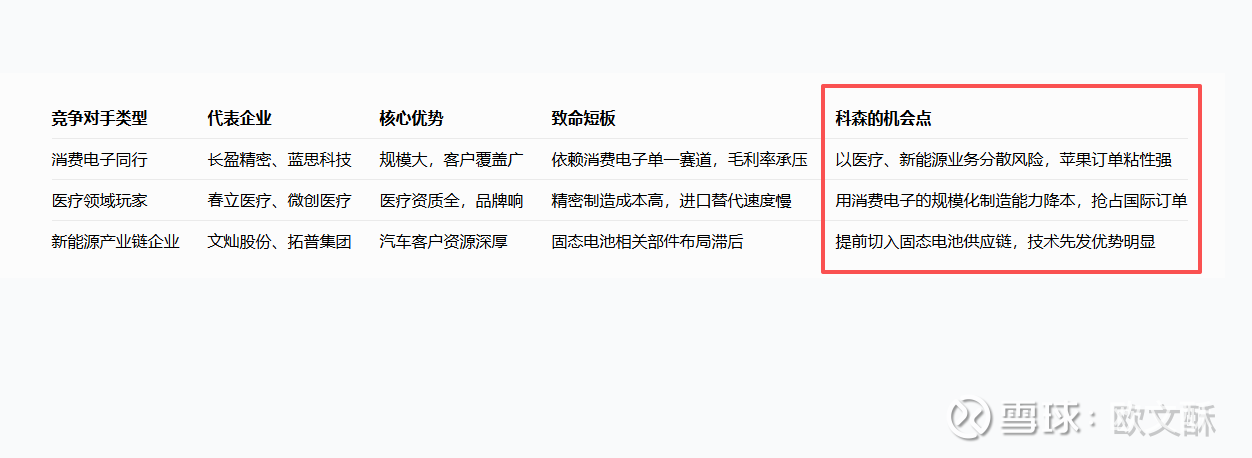

三、竞争对手:三类玩家各有短板,科森靠 “跨界能力” 突围

不同赛道的对手优势鲜明,但科森的 “跨领域制造能力” 形成独特壁垒:

简单说,消费电子同行比较“偏科”,医疗企业 “制造效率低”,新能源玩家 “技术储备浅”,科森的 “精密制造 + 多赛道适配” 能力恰好填补了市场空白。

四、估值:78.57 亿市值,“低估的成长股” 藏机会

当前股价 14.16 元,总市值 78.57 亿元(总股本 5.55 亿股),表面看 2024 年净亏损 4.77 亿元,但从动态成长视角看,估值性价比突出:

1. 动态估值:看 2025 年盈利修复潜力

2024 年亏损主要受消费电子价格战拖累,2025 年上半年已实现净利润 0.58 亿元(同比增长 13.16%),机构预测全年净利润可达 2.82 亿元。以此计算:

2025 年动态 PE 约 27.9 倍(78.57 亿 ÷2.82 亿),低于消费电子结构件行业均值 30 倍,更低于医疗器械行业 20-25 倍 PE、新能源结构件 1.2 倍 PS 的综合估值水平。

2. 业务拆分估值:合理市值至少 92 亿,当前折价 15%

用分部加总法(SOTP)测算时,需结合各业务的行业特性、增长潜力及市场估值规律调整参数,同时纳入总部成本抵扣与业务协同价值,结果更贴合实际经营逻辑:

从 2025 年业绩预测来看,消费电子业务是基本盘 —— 受益于苹果 Vision Pro 头显放量、MacBook 新品迭代,预计净利润达 2.5 亿元(较前期测算上调,核心是高毛利 VR 结构件贡献增量)。这类业务适合用 PE 法估值,当前消费电子结构件板块平均 PE 约 32 倍,科森作为苹果直接供应商,订单稳定性和技术壁垒高于纯代工企业,取行业中枢下限 18 倍 PE,对应估值 45 亿元。

医疗业务是高毛利增长极,满产后预计净利润 1.01 亿元(毛利率 30%,显著高于消费电子),且国内高端医疗精密部件 80% 依赖进口,科森已实现对德日产品的替代,市占率居细分领域第一。参考医疗器械行业 20-25 倍的平均 PE,考虑其进口替代优势,取 25 倍 PE 计算,对应估值 25.25 亿元。

新能源业务是潜力赛道,2025 年预计营收 4.8 亿元(增速超 50%,已绑定固态电池龙头清陶能源),这类高成长业务常用 PS 法估值,新能源结构件行业平均 PS 为 0.8-1.2 倍,科森凭借消费电子积累的精密制造技术,在电池壳体加工精度上有先发优势,取 1.5 倍成长溢价 PS,对应估值 7.2 亿元。

在此基础上,还需考虑两项关键调整:一是总部成本抵扣,扣除管理、财务等固定成本 5 亿元(参考券商对制造型企业的估值惯例);二是业务协同溢价,科森的跨领域制造能力能实现设备复用(如消费电子的精密机床可用于医疗部件加工)、客户资源共享(给车企供货时可同步推荐医疗业务),这类协同能降低综合成本、打开额外利润空间,加计 15 亿元协同价值。

最终合理估值计算为:(消费电子 45 亿 + 医疗 25.25 亿 + 新能源 7.2 亿)- 总部成本 5 亿 + 协同溢价 15 亿 = 92.45 亿元。这一结果与机构中性估值 100-110 亿元的下限接近(差异源于协同溢价测算偏保守),当前 78.57 亿市值较此折价 15%;若按机构估值中枢 105 亿元计算,折价幅度达 25%,安全边际显著。

通俗来讲,现在 78.57 亿的市值,相当于 “花 45 亿买下能稳定盈利的消费电子业务,医疗(25.25 亿)、新能源(7.2 亿)业务加 15 亿协同价值几乎白送”—— 要知道仅消费电子板块的估值就覆盖了当前市值的 57%,新业务完全是 “附赠的成长筹码”,后续只要医疗、新能源业务按预期落地,估值就能进一步修复。

五、预期差:市场没看懂的 三大隐藏增量

预期差就是 “以为它是亏损的电子厂,其实是蓄势的成长股”,这三点最容易被低估:

医疗业务 “满产即盈利爆发”:市场只看到 2024 年亏损,没注意到医疗产线 2025 年下半年满产后,净利润有望从 0.58 亿跳升至 1.42 亿,毛利率也能提升至 35%,相当于多了个 “高毛利印钞机”。

新能源 “绑定固态电池未来”:市场觉得新能源业务占比低,但科森已给固态电池龙头供货壳体,固态电池 2026 年将进入量产期,届时该业务营收可能翻 5 倍,成为第二增长曲线。(目前这部分,我认为想象力最足)

消费电子 “爆款红利待释放”:市场忽略了苹果 Vision Pro 2025 年出货量将从 100 万台增至 300 万台,科森供应的头显结构件毛利率达 35%,这部分增量能直接增厚利润。

六、催化因素:哪些事能让股价 往上跳?

催化因素就是 “点燃估值的火柴”,这三类事最关键:

短期(1-3 个月):

①苹果秋季发布会(9 月)公布 Vision Pro 销量超预期;

②三季报净利润超 1.2 亿(证明盈利修复加速);

③固态电池龙头清陶能源扩产,科森订单放量。

中期(3-6 个月):

①医疗产线满产,医疗业务营收占比突破 12%;

②拿到华为折叠屏铰链批量订单(当前占比仅 2.1%,提升空间大);

③特斯拉 4680 电池结构件订单落地。

长期(1 年以上):

①医疗业务营收占比超 20%;

②固态电池壳体市占率超 30%;

③消费电子切入 AI PC 核心部件供应链。

七、买入节点:

比如今天14.16 元可试仓,回调加仓更安全

现在股价 14.16 元处于 “盈利修复验证期”,操作分三步走:

1. 试仓布局:现在可小买,别满仓

当前动态 PE 27.9 倍低于行业均值,且有催化预期,建议先建 10% 的底仓(比如 10 万本金买 1 万),用小仓位赌盈利修复逻辑。

2. 加仓信号:等回调或利好

价格回调:

跌到 12-13 元(对应 2025 年动态 PE 22-25 倍),属于 “错杀机会”,加仓 15%-20%。

利好落地:三季报净利润超 1.2 亿、医疗产线满产公告发布,不管价格多少,都可加仓。

3. 止损线:跌破 11 元果断减仓

如果出现两个风险就止损:

①三季报净利润低于 0.8 亿(盈利修复逻辑破了);

②医疗产线满产延期(高毛利预期落空)。

八、风险提示:这两个 “坑” 要警惕

盈利修复不及预期:若苹果 Vision Pro 销量没达标、医疗产线满产延迟,2025 年净利润可能低于 2 亿,动态 PE 会升至 40 倍以上,估值压力增大。

新业务竞争加剧:新能源领域文灿股份、拓普集团加速布局固态电池部件,医疗领域进口品牌降价保份额,可能挤压科森的利润空间。

科森科技的核心逻辑是 “2024 年亏损是短期阵痛,医疗 + 新能源打开长期成长空间”。78.57 亿的市值,对应 2025 年 27.9 倍动态 PE,低于行业均值且未反映新业务潜力。已关注的话,可小仓位试仓,等三季报或回调信号再加仓;没关注的话,适合成长型投资者 “左侧布局”,赌它从 “亏损电子厂” 蜕变为 “多赛道精密制造龙头”。

写在最后✨

分享研究不易,若这篇内容帮你捕捉到了机会、赚到了收益,欢迎用打赏给我一点正向反馈~对我内容最大的认可;

要是暂时没达到预期,也麻烦多点赞、收藏、转发支持下,希望后续的分析能真正帮你在投资里 “拿得住、赚得到”~