盛和资源投资价值分析

投资的目的就是集中有限的资金获取相对高的回报。结合牛市产生的存款转移这个大背景来看,大部分散户会更关注股票的中长期投资回报率。越是火热的市场就越有必要掌握一定的价值投资方法。本文从价值投资的角度以盛和资源为例尝试进行分析,希望能为散户朋友的投资提供一些参考。如有不当之处也欢迎大家讨论。

相比较机构,个人投资者存在信息不对称,资金量少,可操作工具少等比较劣势,但投资大师本杰明·格雷厄姆(Benjamin Graham)(1894年-1976年)和彼得·林奇(Peter Lynch)(1944年-)都曾经发表过类似的观点:“机构因需定期公布业绩、应对赎回压力等限制,灵活性较差 。个人投资者可集中持有少数优质股票,甚至可空仓等待机会。”。那么,什么才是值得个人投资者集中持有的优质股票呢?一般来说,我们可以通过PE(市盈率)来寻找那些被低估的股票,PE的定义简单说就是公司总市值与年度净利润的比值,其计算公式PE = 总市值 ÷ 净利润。比如PE=15,说明这个公司15年赚的净利润可以买下这整个公司,假设你持有这家公司的股票,而且每年该公司的净利润的100%都拿来向股东分红,那就意味着你买的股票15年可以回本,15年之后赚的都是纯利润。当然,这只是理想状态,实际上100%分红率甚至超过100%分红率的上市公司并不是没有,比如港股的华晨中国,就通过“特殊分红”这种不考虑年度利润的分红方法给大股东偿还贷款提供支持。还有大A的一些公司,也有类似的情况。当然“特殊分红”首先得经过股东大会同意。但是,一个公司要长期健康发展,净利润还有必要用于扩大再生产,或者拿来做员工股权激励等等。

回到盛和资源,作为稀土行业的龙头企业之一,截止25年8月22日收盘股价为23.82元。其市盈率有三个数值,分别为静态市盈率:201.51,市盈率(TTM):70.64以及动态市盈率:62.01,静态市盈率反映去年一整年即2024年市盈率,市盈率(TTM)使用的是已披露财报的过去12个月,即2024年2季度到2025年1季度的市盈率,动态市盈率是按照过去一季度的净利润乘以4进行计算。

因为贸易战的影响,稀土作为目前的热点板块,确有研究的价值。我会从PE估算,近期政策影响,影响股价的核心因素,面对的挑战和困难,估值预测等五个方面对盛和资源做一个非机构非专业分析。因为是基于价值投资的逻辑,因此,将忽略波段理论等短期操作分析方法。文中引用的信息均来源于网络,并不一定准确。

一、PE估算

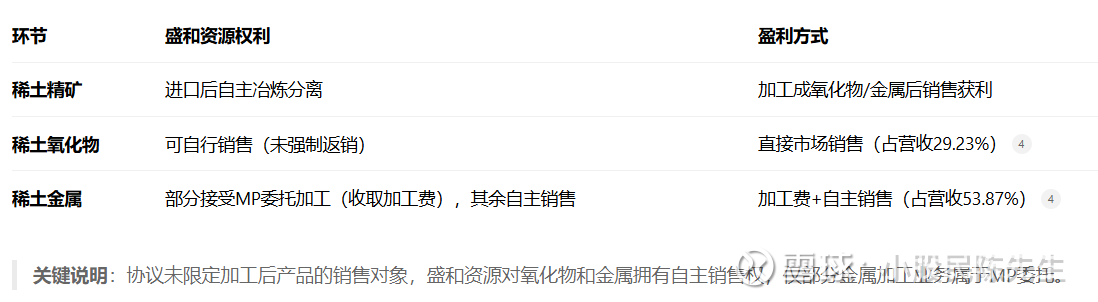

必须考虑盛和资源目前主营业务是以加工提炼为主,自有资源为辅。MP公司的包销协议对盛和的稀土资源获取有较大影响,除了向MP公司收取加工费外,协议原材料的价格波动也会对盛和市场销售净利润造成明显影响。未来盛和有从加工贸易型向资源型公司提升的努力,但现阶段MP公司的包销协议是对盛和企业发展最重要的因素之一。

2024年4月27日公布的2023年度财报显示,23年度净利润3.327亿元,同比下降79.12%,净利润同比下降的主要原是稀土产品价格疲软。以年报披露前最后交易日4月26日收盘价10.13元计算,总股本为17.53亿股,其市值=10.13(股价)*17.53亿(流通股数)=177.58亿,其市盈率=177.58亿(市值)/3.327亿(净利润)=53.38。

2025年4月23日公布的2024年度财报显示,24年度净利润2.072亿元,同比下降37.73%,净利润同比下降的主要原因也是稀土产品价格疲软。以年报披露前最后交易日4月22日收盘价10.28元计算其市值为,总股本为17.53亿股,其市值=10.28*17.53亿=180.21亿,其市盈率为=180.21亿/2.072亿=86.97。

2025年7月15日预公布的2025年度半年度财报显示,净利润3.05亿元至3.85亿元之间(一季度净利润为1.683亿),取中间值3.45亿元,截止25年8月22日收盘股价为23.82元,市值=23.82(股价)*17.53亿(流通股数)=417.57亿(与官方数据417.52存在误差)。考虑其稀土氧化物价格近期连续上涨带来的积极因素,按照2季度净利润=3.45亿元-1.683亿=1.767亿计算,25年度预测净利润将不低于=1.767*4=7.07亿,动态PE=417.57亿(目前市值)/7.07亿(25年度预测净利润)=59.06(与官方数据62.01存在误差)。

通过对盛和财报分析和主要产品氧化镨钕价格(盛和其他相关产品与氧化镨钕也具有一定的价格联动性)进行分析,可以得出更为重要的推论。

图1:盛和资源主要财务情况表(数据来源于盛和官方财报)

图2 氧化镨钕价格走势表(来源于DEEPSEEK检索推论的数据)

从上图我们摘取最重要的数据用于分析,其中氧化镨钕的市场均价取中间值。结合AI的推测,25年参考一季度营收29.92亿元(同比+3.66%),结合二季度量价齐升,氧化镨钕价格上升11.73%,销售量增加量不少于5%,二季度环比一季度营业收入增加将不低于11.73%*1.05=12.32%,预计上半年营业收入=29.92亿元(一季度营业收入)+29.92亿元*(1+12.32%)(二季度营业收入)=63.53亿元。净利润按中报预告中值3.45亿元计算,净利率=3.45亿元/63.53亿元=5.41%。即上半年预测净利率5.41%。

根据25年一季度公布的财报情况,氧化镨钕价格环比上涨了11.73%,净利润环比上涨3.35%,简单推算氧化镨钕价格每涨1%,可推升净利率0.35%。但由于MP公司精矿价格的市场波动,按照7-8月氧化镨钕价格环比上半年上涨46.35%并结合合理的盈利分成推算,预测下半年净利润保守考虑将不低于8%-10%,按照9%取中间值。假设下半年氧化镨钕和其他产品销售数量相比上半年不变,预计下25年全年营业收入=上半年营业收入+上半年营业收入*(1+46.35%)(下半年营业收入)=63.53+63.53*1.4635=156.51亿元。

总结如下图:

从上图可以看出,表格中的数据偏差比较大,在氧化镨钕等产品价格下降的过程中,盛和可以通过包销协议和减少市场销售的方式保证利润。而在氧化镨钕价格上升过程中,可以通过扩大市场化销售的方式大幅增加净利润。

25年7-8月的氧化镨钕价格相比1-6月均价又上涨了46.35%,叠加近日总量控制政策的出台,而国内外需求又是快速增加的,氧化镨钕价格势必将维持上涨态势,作者无法获得盛和具体详细的产品销售数据,但显然我们可以乐观的推断,下半年的氧化镨钕价格上涨将有利于盛和净利润率的进一步增长。

二、近期政策影响

从国内和国外两方面进行分析。

1、国内部分

8月22日,工业和信息化部、国家发改委、自然资源部发布《稀土开采和稀土冶炼分离总量调控管理暂行办法》,明确了对通过开采、进口及加工矿物所得的各类稀土矿产品的冶炼分离实现调控管理。同时,明确稀土生产企业由工业和信息化部会同自然资源部确定。

总量调控管理将确定每年的配额数量,有利于稀土价格的稳定上涨。明确稀土生产企业由工业和信息化部会同自然资源部确定将稀土冶炼分离的生产资质决定权由地方上交中央,其目的同样是保护优先的稀土资源,从稀土价格来说,对盛和资源是利好。

但从数量管控方面来看,盛和从MP进口的稀土精矿数量本就存在生产配额缺口,结合出口许可制,以及获取配额的难度,很难看到盛和将从中获利。

因此,从《总量调控办法》来看,对盛和应是属于6(有利):4(不利)的有限利好。

2、国际部分

目前的稀土产品出口管理,特别是中重稀土管制对国际来说影响还是很大的,像美国、日本都在采取措施建立自己的稀土冶炼基地,而且美国国防部还投资MP公司并保证了最低采购价格,尽管国外稀土公司,如MP公司等受技术限制,产品纯度不高,环境污染很大,但是从中长期来看我们不能忽视国外技术攻关能力,就好比我们能够掀国外芯片、半导体、光刻机的桌子,国外凭什么不能掀我们稀土的桌子呢?还有像日本的无稀土电机技术等等,中长期来看都会对稀土产品价格和市场环境产生影响。

同时,目前的国际市场上稀土价格由于供需不平衡,价格不断创新高,作为现阶段高科技产业发展必不可少的原材料,盛和有机会利用有利的市场环境加快发展。

国际环境来看,市场价格上涨因素目前来看明显高于替代产品的威胁,对盛和应是属于8:2的明显利好。

三、影响股价的核心因素

1、氧化镨钕市场价格情况

根据25年一季度公布的财报情况,简单推算氧化镨钕价格每涨1%,在有限范围内可推升净利率0.35%。结合盛和官方公告,原材料价格也是影响公司效益的最重要因素。但从目前内外部环境来看,我们应该可以看到氧化镨钕价格不断稳定走高。

2、与MP公司的协议执行

目前盛和与MP公司的协议执行如下图,该协议26年1月到期,到期后可续签一年

影响MP公司包销协议执行的最重要因素有两方面,一方面是MP公司自建工厂的完工,另一方面是受国内生产配额等政策因素影响。假设MP公司稀土提炼工厂完工,MP公司的矿产将通过美国国内工厂进行提炼而不再通过出口盛和进行提炼加工,且美国国防部的最低采购价格能够保证MP公司的合理利润率,将减少盛和的加工费收入(占其营收的53.87%)。而另一方面,如盛和无法获得稳定充分的国内配额,将严重影响盛和的销售收入。

3、向资源型控股公司转型

从政策影响来看,未来稀土行业将面临着新一轮的洗牌,而盛和是业内龙头之一,不仅具有全产品系列,而且技术优势明显,加工成本具有一定的比较优势,但从长远来看,MP从出口初级矿产品转为自行生产稀土金属自销以获取更高利润是大概率事件,未来是否能和MP公司续签协议在黄毛任期内也具有较大的难度。

从盛和资源的企业愿景来看,从加工型企业转为资源控股型公司是未来的着力方面,包括通过控股的新加坡子公司收购澳洲PEAK公司以达到控股坦桑尼亚Ngualla稀土矿是近期的最重要事件,从近期官方的回应来看,9月16日将进行澳洲股东方的投票表决,后续将等待坦桑尼亚公平竞争委员会和澳洲法院批准。如成功收购坦桑尼亚Ngualla稀土矿,盛和轻稀土自给率将从30%升至50%以上。同时,坦桑尼亚 Fungoni 重砂矿也是该项目的标的之一。

另外,从公开的资料可以看到,盛和参股的国外矿产很多,包括,美国MP矿(8%参股),加拿大 Nechalacho 稀土矿(参股比例未公开),格陵兰 Kvanefjeld 稀土矿(参股9.3%)等等,其他海外参股项目的资源量超1000万吨。详见下表

盛和资源的资源量清单(数据来源于公开资料)

稀土废料回收板块也是未来盛和的重点方向之一,以填补日益激烈是原材料资源竞争。

4、保持技术领先优势

盛和资源在稀土冶炼分离技术、环保与资源循环技术、稀土废料回收技术、自动化生产线、独居石提取技术等方面在行业内具有技术领先优势,冶炼成本低于同行10%-15%,独居石副产稀土的边际成本近乎为零。并通过“技术专利化→专利产业化→产业规模化” 路径,将技术优势转化为可持续的盈利能力和资源掌控力,在稀土行业周期波动中凸显抗风险韧性。

四、面对的挑战和困难

主要分为两方面,一方面是国内行业配额竞争。另一方面是公司的财报显示其现金流不稳定。

1、国内行业配额竞争

随着《总量调控办法》的发布和后续细则的出台,会有一个稀土产业洗牌的过程,但是客观上盛和资源对资源获取方面存在结构性矛盾。虽然公司布局了多个海外项目,但实际权益有限:MP矿仅有8%股权,格陵兰项目因政治阻力持股被稀释至8.93%。国内方面,稀土开采配额被中国稀土集团和北方稀土垄断,稀土配额向“国家队”倾斜,盛和作为央企子公司在资源获取上处于相对弱势,较为依赖冶炼分离指标,后续业务发展的独立性受挑战。

2、现金流不稳定

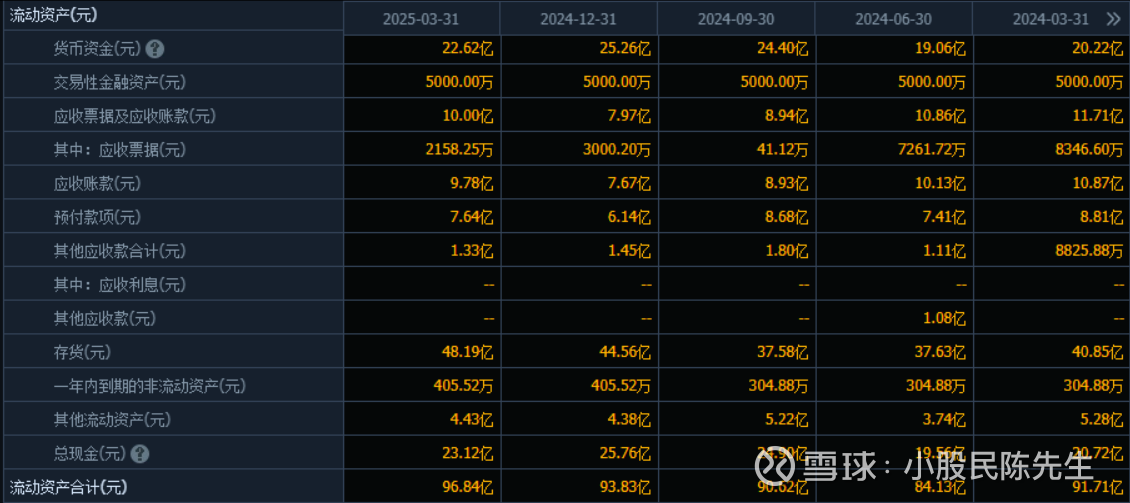

通过财报分析,经营活动现金流不断减少,25年1季度经营活动产生的现金流量是-9150万元,应收账款和预付账款金额较高,回款压力巨大。后续有必要通过改变应收款方式,确保公司现金流稳定。

3、MP协议执行

上面已经分析过影响MP公司包销协议执行的最重要因素,而未来如果美国进一步加大对稀土产业的投入,MP协议续签的可能性很低(因为美国国防部入股后,协议续签大概率将面临白宫审计),而这对盛和协议到期后获取资源将造成严重影响。

4、海外项目管理风险

尽管盛和公司通过控股、参股的形式有希望获取一定的海外项目,但保证海外项目稳定生产将是未来一段时间内所面临的主要问题,如顺利控股坦桑尼亚Ngualla矿,26年如能顺利投产,将对公司业绩产生积极证明影响。

5、国际竞争白热化

随着国际稀土价格的不断高涨,客观上也加速了如美国MP工厂建设,澳洲Lynas扩产,日本在越南建厂的步伐,将逐渐削弱中国加工垄断优势。这就需要盛和保持较强的技术优势,以保证加工成本优势。并可考虑在海外建厂,在保证技术领先优势的同时规避国内配额管理限制,获取稳定利润。

五、估值预测

在稀土氧化物如氧化镨钕供需失衡的大背景下,预测25年下半年盛和资源将保持良好的销售收入和利润率,未来长期发展将取决于海外矿产收购、MP长协续签、配额指标获取等方面,其中重点是坦桑尼亚Ngualla稀土矿的收购,将直接助力盛和公司从稀土加工型企业转型为资源控股型企业。

考虑稀土行业壁垒和资源的稀缺性,稀土氧化物如氧化镨钕价格将长期稳定走强,如坦桑尼亚Ngualla稀土矿顺利收购,给于盛和资源2025财年40倍PE(动态),预计股价将不低于32元。未来盛和资源的进一步发展将取决于国际环境,政策变化,氧化镨钕价格走势等各种因素。