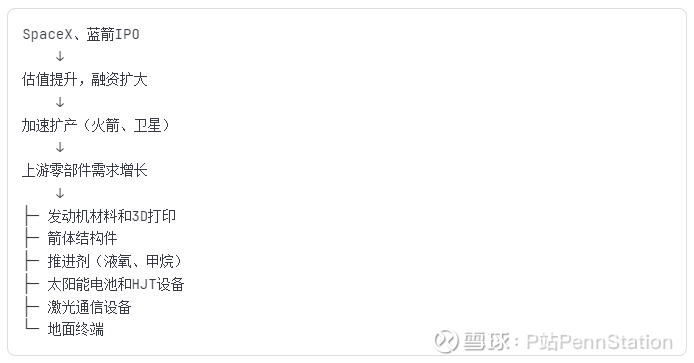

蓝箭航天IPO+SpaceX拟上市:商业航天进入资本时代

关注我,及时把握市场热点,每个交易日更新!

两个IPO,标志产业化拐点

蓝箭航天,进入IPO问询阶段。

SpaceX,拟7月上市。

一个是中国民营火箭龙头,一个是全球商业航天霸主。

两家同时冲刺IPO,意味着什么?

商业航天正从"烧钱探索"转向"资本驱动的规模化扩张"。

这不只是两家公司的里程碑,而是整个产业链的拐点。

今天我们聚焦:商业航天进入资本时代,产业链如何传导?

核心逻辑:为什么现在是IPO窗口期?

三个信号,验证产业化成熟

信号1:技术路线已验证

可回收火箭: SpaceX的猎鹰9号已回收100+次

液氧甲烷发动机: 蓝箭航天、天兵科技已完成多次试验

技术不再是"PPT",而是能飞、能回收、能商用。

信号2:发射频次快速增长

2020年: 中国全年发射39次

2024年: 预计70次+

2026年目标: 100次+

发射频次提升 = 火箭和卫星需求增长 = 产业链扩容。

信号3:下游应用开始落地

卫星互联网: 中国星网、千帆星座进入组网阶段

太空算力: 太空AI数据中心概念验证

低轨通信: 手机直连卫星已商用(华为Mate 60等)

有应用,才有商业模式;有商业模式,资本才敢进场。

产业链拆解:从火箭到卫星的全链条

商业航天产业链分三层:

上游:核心零部件和材料

中游:火箭和卫星总装

下游:发射服务和应用

最大的价值和机会,在上游核心零部件。

上游:核心零部件——降本增效的关键

1. 运载火箭:进入太空的唯一载具

火箭成本构成:

发动机:~50%

箭体结构:~25%

推进剂:~5%(可回收火箭会提升到~20%)

其他:~20%

① 发动机:技术壁垒最高的环节

为什么液氧甲烷成为主流?

SpaceX的猛禽发动机、蓝箭的朱雀三号,都用液氧甲烷。

3D打印:降本增效的核心技术

传统制造: 发动机需要几十个零件拼接

3D打印: 一体化成型,零件数量减少80%+

SpaceX猛禽发动机的3D打印渗透率:70%+

为什么重要? 大幅降低制造成本和重量。

产业链相关公司:

材料供应:

斯瑞新材、西部材料等(为蓝箭航天提供关键材料)

3D打印服务:

(参考之前商业航天3D打印文章中的公司)

伺服控制系统:

昊志机电等(为蓝箭航天提供发动机伺服控制系统)

② 箭体结构:占成本25%

核心诉求:轻量化

产业链相关公司:

③ 推进剂:可回收火箭的新增量

传统火箭: 一次性,推进剂成本占比低(~1.6%)

可回收火箭: 多次使用,推进剂消耗增加,成本占比提升至~5.3%

液氧、甲烷的需求会大幅增长。

产业链相关公司:

九丰能源:

在海南商业发射场深度卡位

为火箭发射提供液氧、甲烷等推进剂

为什么九丰重要?

海南商业发射场是国内主要商业发射基地之一,九丰在当地有供应优势。

2. 卫星:从通信到算力的升级

卫星正朝三个方向演进:

大功率:太空算力需求增长

智能化:星上AI处理

低成本:批量生产

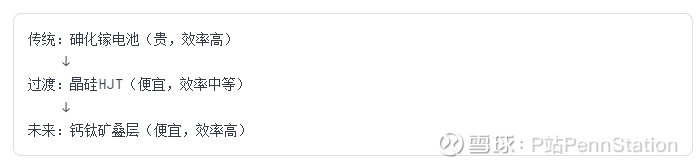

① 能源系统(太空光伏):价值量增长最确定

为什么太阳翼越来越大?

传统卫星: 太阳翼几十平米,功率几千瓦

太空AI数据中心: 太阳翼数百平米,功率几十千瓦

功率需求提升10倍,太阳翼面积也要提升10倍。

技术路线演进:

产业链相关公司:

HJT设备:

迈为股份(已与SpaceX接洽定制化HJT设备)

钙钛矿技术:

上海港湾、钧达股份等(在钙钛矿在轨验证和核心材料CPI膜上布局)

② 通信载荷:星间激光通信和相控阵天线

什么是星间激光通信?

卫星之间用激光传输数据(就像"太空光纤")。

为什么重要?

低轨卫星星座(如星链、中国星网)需要星间通信,才能实现全球覆盖。

传输速率远超传统微波。

产业链相关公司:

激光通信:

相控阵天线(T/R芯片):

③ 地面终端:星座商用化的最后一公里

星网、千帆等星座进入商业化运营,地面终端需求会爆发。

什么是地面终端?

接收卫星信号的设备(类似卫星天线)。

应用场景:

偏远地区上网

船舶、飞机通信

应急通信

产业链相关公司:

信维通信:

已成为SpaceX和亚马逊的地面终端核心供应商

中游:火箭和卫星总装

海外龙头:

SpaceX、蓝色起源等

国内民营"独角兽":

蓝箭航天、中科宇航、天兵科技等

这些企业正密集冲刺IPO。

下游:发射服务和应用

发射服务: 提供火箭发射

应用:

卫星互联网

遥感数据服务

太空算力

产业链传导逻辑

IPO如何带动产业链?

产业链环节梳理

上游核心零部件:

火箭相关:

发动机材料:斯瑞新材、西部材料

伺服控制:昊志机电

推进剂:九丰能源

卫星相关:

HJT设备:迈为股份

地面终端:信维通信

中游总装:

蓝箭航天、中科宇航、天兵科技等(IPO进程中)

三个关键风险

风险1:IPO进度可能推迟

虽然蓝箭已进入问询,SpaceX拟7月上市,但IPO时间表可能因市场环境、监管审核等因素推迟。

风险2:发射频次增长可能不及预期

虽然中国2026年目标100次+发射,但如果实际增长慢于预期,产业链需求会受影响。

风险3:下游应用落地可能慢于预期

卫星互联网、太空算力等应用还在验证阶段,如果商业化慢于预期,卫星需求增长会放缓。

写在最后:从主题投资到产业投资

商业航天正经历三个转变:

从技术探索 → 产业化落地

可回收火箭已成熟

发射频次快速增长

下游应用开始商用

从小规模 → 规模化扩张

SpaceX、蓝箭IPO

资本驱动产能扩张

产业链全面受益

从主题炒作 → 价值发现

不再是"概念"

产业链各环节都有真实订单

技术和商业模式已验证

IPO是产业成熟的标志,也是产业链价值重估的起点。

产业链各环节——从发动机材料到地面终端——都在迎来历史性机遇。

这不是短期主题,而是未来10年的结构性机会。

以上内容仅为产业链分析,不构成任何投资建议。市场有风险,决策需谨慎。

— PennStation