Optimus机器人产业链:马斯克的万亿赌注,谁在闷声发财?

关注我,及时把握市场热点,每个交易日更新!

一个时间节点,看懂这轮人形机器人的真实进度:2027年底。

马斯克给Optimus画了条清晰的时间线——向公众销售。这不是PPT造梦,而是真金白银的产业化承诺。更关键的是,2026年一季度V3版本发布在即,后续V4、V5快速迭代,整个产业链正从"画饼"阶段狂奔向"做饼"阶段。

市场最怕什么?最怕时间线模糊。现在时间线有了,供应链确定性就来了。

核心逻辑:为什么这次不是概念炒作?

先说清楚:人形机器人和工业机器人有什么不一样?

传统工业机器人:

单一场景(焊接、搬运)

结构简单(4-6个关节)

年出货量:50万台级别

人形机器人:

通用场景(工厂、家庭、养老)

结构复杂(40+个关节)

潜在市场:千万台级别

差距在哪?复杂度提升10倍,市场空间提升100倍。

为什么2026-2027是关键窗口期?

信号1:技术路线收敛

特斯拉V3版本2026年Q1发布

核心零部件供应商已完成PPAP认证(生产件批准程序)

不再是"百花齐放",而是"跟着特斯拉走"

信号2:产能准备就绪

绿的谐波扩产减速器,直接对应Optimus订单

浙江荣泰丝杠进入PPAP环节

供应链不是"等订单",而是"抢产能"

信号3:从B端到C端的跨越

工业场景:特斯拉自家工厂已部署

消费场景:2027年底面向公众销售

这意味着什么?从百万台跃升到千万台的可能性

产业链拆解:谁拿到了确定性最高的船票?

人形机器人产业链分三层:上游核心零部件、中游模组集成、下游应用场景。当前投资的核心是上游,占价值量60%+,且技术壁垒最高。

环节1:执行器——机器人的"关节与肌肉"(确定性⭐⭐⭐⭐⭐)

为什么重要? 一台人形机器人有40+个关节,每个关节都需要执行器。Optimus单机执行器价值量约2-3万元,占整机成本30%以上。

细分赛道A:减速器

催化剂: 2026年Q1 Optimus V3发布,减速器订单放量

风险: 行星减速器路线存在不确定性,谐波方案更确定

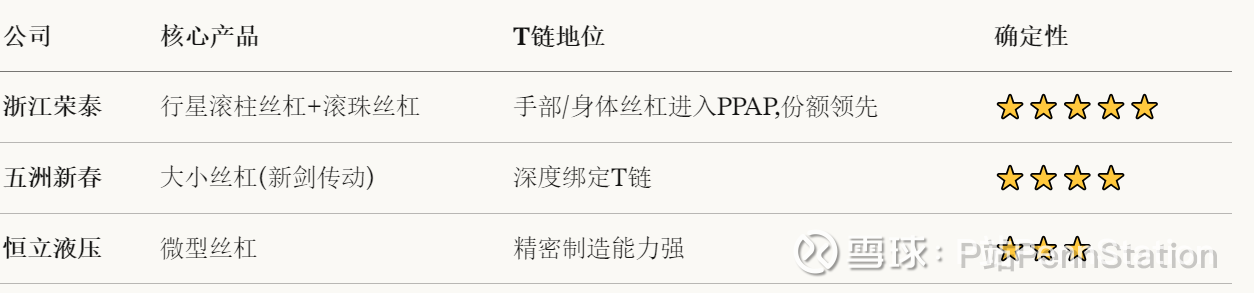

细分赛道B:丝杠(线性关节核心)

催化剂: PPAP认证完成后,批量订单在2026年上半年落地

风险: 丝杠单价较低,需关注份额占比

细分赛道C:电机(驱动单元)

环节2:感知系统——机器人的"五官"(确定性⭐⭐⭐⭐)

为什么重要? 没有感知,机器人就是"瞎子"。3D视觉、力传感器、电子皮肤,这三样决定了机器人能不能"看得见、摸得着"。

细分赛道A:3D视觉

催化剂: 手腕相机方案落地,单机价值量从几百元提升至千元级别

风险: 视觉方案尚在迭代,需关注技术路线变化

细分赛道B:电子皮肤(新兴方向)

催化剂: 2026年电子皮肤从"可选项"变成"标配"

风险: 电子皮肤技术路线尚未完全成熟

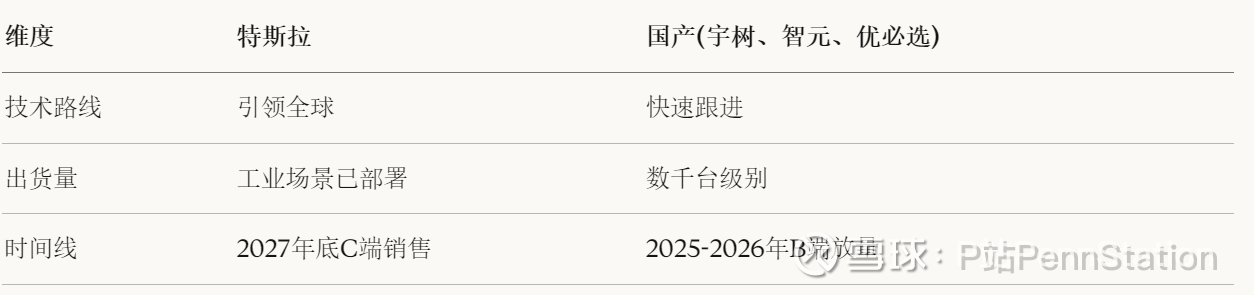

环节3:整机品牌——谁能追上特斯拉?(弹性较大,⭐⭐⭐)

特斯拉 vs 国产厂商:

我的判断: 短期看特斯拉供应链,中长期国产品牌起量后,国产供应链弹性更大。

投资逻辑:三条主线

第一条:T链核心零部件(确定性最高)

逻辑: 跟着特斯拉走,时间线清晰,订单可见

关注标的:

减速器: 绿的谐波(龙头)

电子皮肤: 岱美股份(进度领先)

催化剂: 2026年Q1 Optimus V3发布,2027年底C端销售

第二条:感知系统升级(弹性较大)

逻辑: 从"能动"到"能看能摸",感知系统是下一个价值量提升点

关注标的:

3D视觉: 奥比中光(手腕相机新增需求)

催化剂: 手腕相机方案落地,单机价值量提升

第三条:国产供应链崛起(长期潜力)

逻辑: 国产品牌起量后,本土供应链受益

关注标的:

宇树科技、智元机器人(整机品牌)

国产减速器、电机厂商(份额替代)

催化剂: 国产品牌IPO上市,订单放量

三个关键风险

风险1:Optimus量产进度不及预期

马斯克的时间线历来"乐观",2027年底能否真正向C端销售存疑。

我的判断: 即使推迟半年到一年,方向确定性不变。供应链提前布局,推迟反而是加仓机会。

风险2:技术路线变化

减速器、丝杠、视觉方案都在快速迭代,当前供应商可能被替代。

我的判断: 关注已进入PPAP环节的公司(如浙江荣泰、绿的谐波),这些是"确定性最高"的标的。

风险3:估值透支

人形机器人概念股普遍估值偏高,短期可能面临回调。

我的判断: 关注业绩兑现节点(2026年Q1 V3发布),逢低布局核心标的。

写在最后:为什么我看好人形机器人?

三个理由:

时间线清晰: 2027年底C端销售不是画饼,是马斯克给出的明确承诺

供应链成熟: 核心零部件已进入PPAP环节,不是"概念验证"阶段

市场空间确定: 从工业到家庭,千万台级别的市场,不是"小打小闹"

与其他赛道对比:

固态电池: 时间线模糊(2027-2030年),供应链不确定

低空经济: 政策监管存疑,商业模式未跑通

人形机器人: 时间线明确,供应链就绪,特斯拉引领——这是我当下看到的确定性最高的新兴产业

最后一句话: 人形机器人不是"会不会来",而是"什么时候来"。2026-2027,就是这个"什么时候"。

本文仅为个人观点,不构成投资建议。投资有风险,决策需谨慎。

— PennStation