C919批产提速:2026年交付翻倍,国产大飞机产业链要起飞了?

关注我,及时把握市场热点,每个交易日更新!

一个数字,看懂C919批产提速的真实进度:2026年交付量翻倍,从15架到30-50架。

中国商飞C919批产加速,2026年交付量有望翻倍增长。这不是技术验证,而是从"能飞"到"批量飞"的商业化跨越。更关键的是,C919的成功不仅打破了波音、空客的垄断,更带动了一个万亿级的国产航空产业链从0到1的崛起。

市场最关心什么?最关心产业链谁在真正受益。批产提速,机体结构率先放量;国产替代,发动机是最大的拐点。

核心逻辑:为什么2026年是C919产业链元年?

先说清楚:C919和波音737、空客A320有什么不一样?

波音737、空客A320(成熟机型):

年产量:数百架

产业链:全球化成熟供应链

国产化率:中国参与度低

C919(国产大飞机):

年产量目标:2026年30-50架,远期数百架

产业链:国内主导,关键环节国产替代

国产化率:机体结构90%+,发动机国产化在即

差距在哪?C919不仅是"中国造的飞机",更是"带动万亿产业链的国产化引擎"。

为什么2026年是关键窗口期?

信号1:批产提速,从验证到量产

2025年交付约15架

2026年交付目标30-50架,翻倍增长

这意味着什么?从"能飞"到"批量飞",商业化成功验证

信号2:国产发动机CJ-1000A即将适航

当前C919用的是美国CFM的LEAP-1C发动机

国产CJ-1000A预计2027年取得适航证并批量装机

这是什么概念?打破"卡脖子",国产替代的最大拐点

信号3:订单充足,市场空间确定

C919订单超1000架

国内民航市场未来20年需补充超9000架窄体客机

潜在市场空间:万亿级别

产业链拆解:谁拿到了确定性最高的船票?

C919产业链分三层:机体结构、航空发动机、机载系统与原材料。当前投资的核心是机体结构(批产上量,确定性高)和航空发动机(国产替代,弹性最大)。

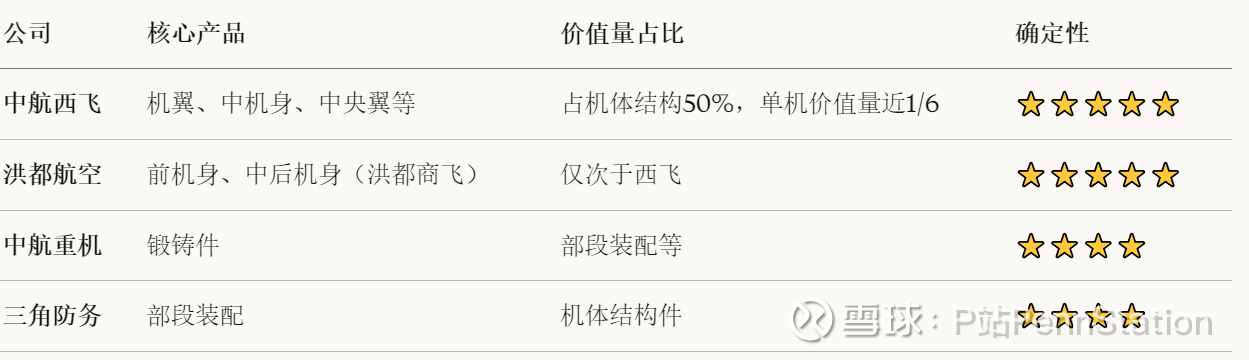

环节1:机体结构——国产化率最高,率先放量(确定性⭐⭐⭐⭐⭐)

为什么机体结构最确定?

国产化率:90%+

价值量占比:30%-35%

批产提速 → 机体结构订单直接翻倍

催化剂:

2026年C919交付量从15架提升至30-50架

风险: C919批产进度不及预期

环节2:航空发动机——"皇冠明珠",国产替代最大拐点(弹性⭐⭐⭐⭐⭐)

为什么发动机是最大看点?

价值量占比:25%(单机约5000万元)

当前痛点:C919用美国CFM的LEAP-1C,供应链紧张

最大拐点:国产CJ-1000A预计2027年适航并批量装机

一个对比:

以前:C919受制于美国发动机,交付受限

未来:CJ-1000A国产化后,C919年产量可达数百架

市场空间:国产发动机万亿级市场

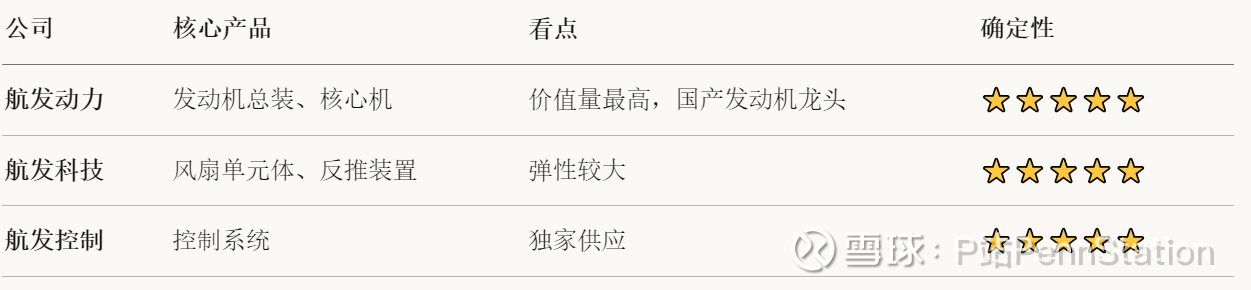

细分赛道A:航发系"三兄弟"(核心中的核心)

催化剂:

CJ-1000A预计2027年适航

国产发动机装机后,航发系三兄弟业绩爆发

风险:

CJ-1000A适航进度可能延迟

发动机可靠性需长期验证

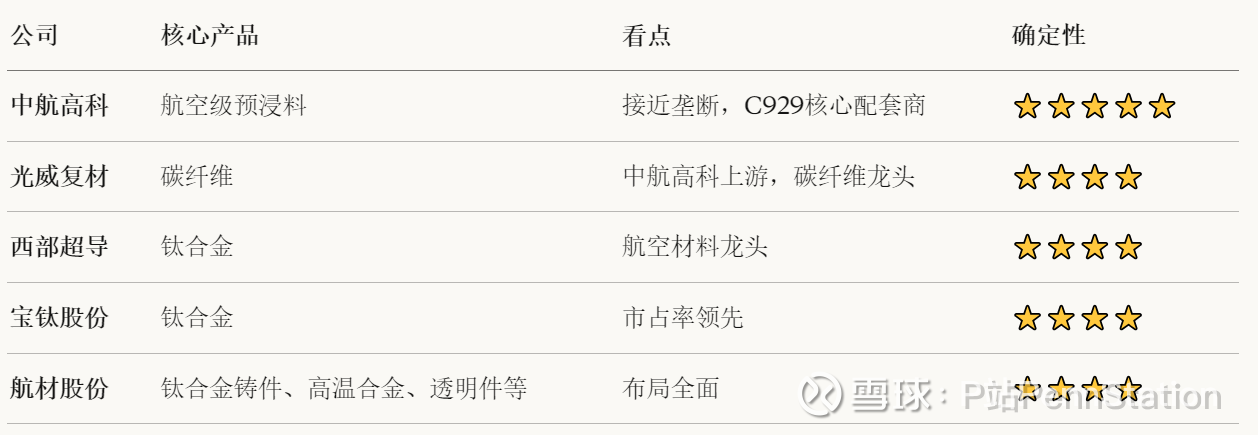

细分赛道B:关键零部件与材料(高壁垒环节)

为什么零部件也重要? 发动机是精密系统,关键零部件(涡轮叶片、压气机叶片、环锻件等)技术壁垒极高,价值量占比大。

催化剂:

CJ-1000A批量装机,零部件订单放量

CMC材料在下一代发动机中渗透率提升

风险:

零部件技术壁垒高,良率影响成本

CMC材料技术路线尚在验证

环节3:机载系统——国产化稳步推进(确定性⭐⭐⭐⭐)

为什么机载系统重要?

价值量占比:30%

当前现状:霍尼韦尔、柯林斯等海外巨头主导

长期趋势:国产化替代

催化剂:

C919批产提速,机载系统订单增长

国产化深化,中航机载市场空间扩大

风险: 机载系统国产化进度慢于预期

环节4:原材料——制造业的基石(确定性⭐⭐⭐⭐)

为什么原材料重要? 航空制造对材料要求极高:碳纤维、钛合金、高温合金等都是"卡脖子"环节。

催化剂:

C919批产提速,原材料需求增长

C929(国产宽体客机)启动,复材需求爆发

风险: 原材料价格波动影响毛利率

投资逻辑:三条主线

第一条:机体结构(确定性最高)

逻辑: C919批产提速 → 机体结构订单翻倍 → 业绩立即兑现

关注标的:

首选: 中航西飞(价值量占比最高)

催化剂:

2026年C919交付量翻倍至30-50架

机体结构订单同步翻倍

第二条:航空发动机(弹性最大)

逻辑: CJ-1000A适航并批量装机 → 打破"卡脖子" → 国产替代万亿市场

关注标的:

催化剂:

CJ-1000A预计2027年适航

国产发动机装机后,产业链爆发

第三条:原材料与机载系统(长期潜力)

逻辑: 国产化深化 → 材料和机载系统国产替代加速

关注标的:

催化剂:

C929启动,复材需求爆发

机载系统国产化深化

三个关键风险

风险1:C919批产进度不及预期

飞机制造周期长,供应链复杂,批产提速可能受各种因素影响。

风险2:CJ-1000A适航延迟

国产发动机适航认证流程严格,进度可能延迟。

风险3:国际市场拓展不及预期

C919目前主要面向国内市场,国际适航认证和市场拓展存在不确定性。

免责声明:本文仅为个人观点,不构成投资建议。投资有风险,决策需谨慎。

— PennStation