发改委114号文落地:独立储能商业模式"最后一块拼图"补齐,产业链全拆解

关注我,及时把握市场热点,每个交易日更新!

一个等了很久的靴子

独立储能的商业模式,终于跑通了。

发改委、能源局联合发布114号文,首次在国家层面为独立储能建立容量电价机制。

这意味着什么?

过去的储能收益:现货价差套利 + 辅助服务 → 波动大、不确定

现在的储能收益:现货套利 + 辅助服务 + 容量电价 → 有了稳定的"底薪"

容量电价就是储能项目的"底薪",不管电力市场怎么波动,这块收益是稳的。

对于追求稳定回报的央国企来说,这是最关键的信号。

一、政策核心:三个关键点

1.1 "煤储同价"——定价锚清晰

独立储能的容量电价,以当地煤电容量电价为基准(165-330元/kW·年),根据顶峰能力折算。

简单说:储能和煤电一样,按"顶峰保供"能力拿钱。

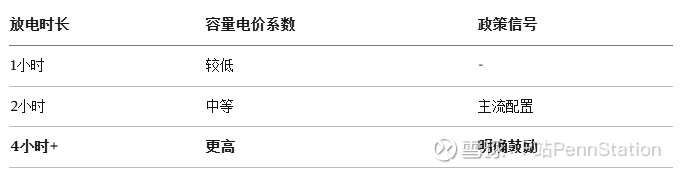

1.2 长时储能更受益

容量电价按放电时长折算:

放电时长越长,拿到的钱越多。

这直接利好长时储能技术路线。

1.3 费用分摊机制明确

容量电费由工商业用户通过系统运行费分摊。

补偿来源清晰、可持续,不是"空头支票"。

二、核心逻辑:为什么这个政策是"拐点"?

2.1 商业模式的"最后一块拼图"

过去独立储能的收益来源:

现在加上容量电价:

三块收益叠加,商业模式终于完整了。

2.2 央国企投资积极性被激活

央国企是储能电站的主要投资方。

它们最在意什么?收益的确定性。

过去收益模式不清晰,很多项目在观望。

现在有了容量电价,IRR可测算、可预期,观望的项目可以开工了。

2.3 装机预期大幅提升

市场预期2026年国内大储新增装机:250-300GWh以上。

重点省份: 新疆、山西、山东、河北、甘肃——新能源占比高、消纳压力大。

三、产业链拆解:谁最受益?

独立储能产业链结构:

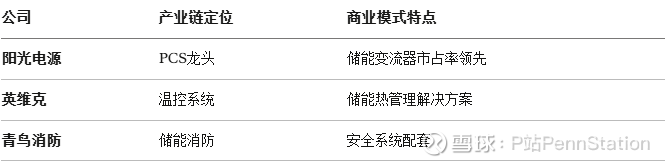

上游(材料/部件):正极、负极、电解液、隔膜、PCS、温控

↓

中游(电池/集成):电芯制造、系统集成

↓

下游(投资/运营):电站投资、电力交易、智能运维

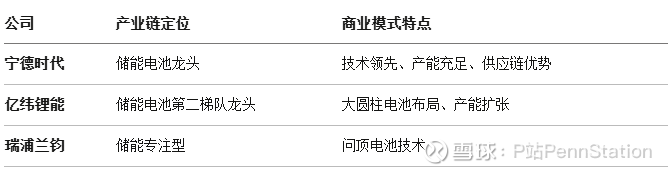

3.1 中游:电池与系统集成最直接受益(⭐⭐⭐⭐⭐)

(1)电池电芯——供需最紧张的环节

储能电池是整个产业链的核心。

核心判断: 需求爆发最先传导到电池环节,头部厂商订单饱满。

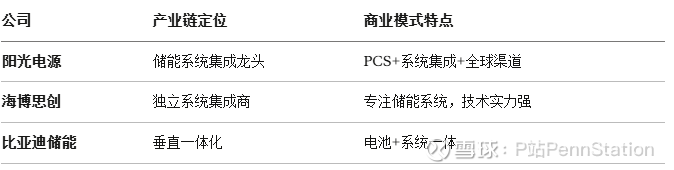

(2)系统集成——连接上下游的枢纽

系统集成商负责把电池、PCS、温控等组装成完整的储能系统。

核心判断: 系统集成商直接受益于国内大储市场全面启动。

催化剂: 招标数据、订单公告

风险: 竞争加剧导致毛利率压力

3.2 上游:材料与部件需求放量(⭐⭐⭐⭐)

(1)电池材料

(2)关键部件

逻辑: 装机量起来,材料和部件需求跟着起来。

催化剂: 碳酸锂价格企稳、招标放量

风险: 原材料价格波动影响下游需求节奏

3.3 下游:投资运营与服务生态(⭐⭐⭐)

(1)电站投资方——央国企主导

(2)电力交易与智能运维

逻辑: 储能电站多了,配套服务需求跟着增长。

催化剂: 电力市场化改革深化、虚拟电厂政策

风险: 商业模式仍在验证期

四、研究总结:产业链的三个层次

第一层:最直接受益——中游电池与集成

产业逻辑: 需求爆发最先传导到电池和系统集成环节

催化剂: 招标数据、订单公告、装机量数据

特点: 确定性最高,但估值也相对充分

第二层:跟随受益——上游材料与部件

产业逻辑: 装机量起来,材料和部件需求跟着起来

催化剂: 碳酸锂价格企稳、下游排产

特点: 弹性较大,但受原材料价格影响

第三层:长期受益——下游运营与服务

产业逻辑: 储能电站多了,运营和服务需求增长

催化剂: 电力市场化改革、虚拟电厂政策

特点: 空间大,但商业模式仍在验证

五、三个关键风险

风险1:原材料价格波动

碳酸锂价格上涨会压缩项目IRR,影响投资节奏。

应对: 容量电价提供的稳定收益可部分对冲成本波动。

风险2:招标价格竞争

储能系统招标价格持续走低,可能压缩产业链利润。

应对: 关注头部企业的成本控制能力和技术差异化。

风险3:政策执行节奏

各省落地节奏可能有差异,部分省份执行力度待观察。

应对: 优先关注新疆、山西、山东等消纳压力大的省份。

六、一个值得讨论的问题

容量电价落地后,储能的投资逻辑变了吗?

我的观察:

核心判断:储能从"主题股"向"公用事业股"转变,投资逻辑更扎实了。

你怎么看?欢迎在评论区讨论。

储能研究的核心框架:

短期看: 招标数据、装机量、订单

中期看: 容量电价落地情况、各省执行力度

长期看: 电力市场化改革、长时储能技术演进

宁德时代(SZ300750)宁德时代(SZ300750) 宁德时代(SZ300750) 阳光电源(SZ300274)阳光电源(SZ300274) 阳光电源(SZ300274) 亿纬锂能(SZ300014)亿纬锂能(SZ300014) 亿纬锂能(SZ300014)

本文为产业研究分析,不构成投资建议。文中提及的公司仅为产业链梳理,不代表推荐。投资有风险,决策需谨慎。

— PennStation