东方树叶1月增长超60%:一场关于"健康"的消费革命正在发生

关注我,及时把握市场最热话题,每个交易日更新!

一个被低估的结构性变化

农夫山泉1月份的渠道数据出来了:东方树叶等饮料产品增长超过60%。

这不是季节性波动,而是一个趋势的确认:

中国饮料行业正在经历一场"健康化"的范式切换。

几个关键数据点:

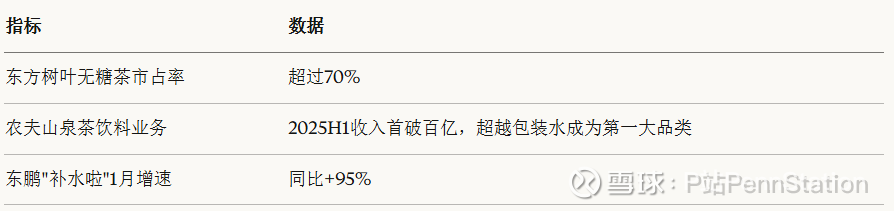

传统认知中,包装水是农夫山泉的基本盘。但现在,茶饮料已经反超包装水,成为第一大品类。

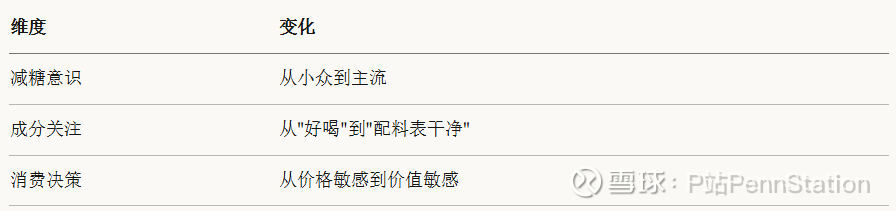

这背后是消费者需求的根本性变化:从"解渴"到"健康",从"有糖"到"无糖"。

一、核心逻辑:为什么是现在?

1.1 健康意识的临界点

中国消费者的健康意识在过去几年快速觉醒:

东方树叶十年前被称为"最难喝的饮料",现在成为现象级产品。不是产品变了,是消费者变了。

1.2 供给侧的成熟

健康饮品的爆发需要供给侧的配合:

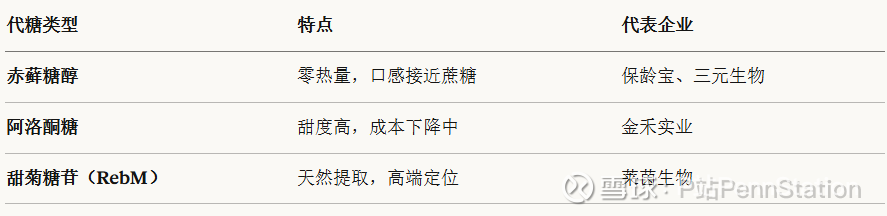

代糖技术成熟:赤藓糖醇、阿洛酮糖等天然甜味剂成本下降、口感改善

渠道基础设施完善:冷链覆盖率提升,支撑即饮茶的大规模分销

品牌心智建立:头部品牌通过长期投入完成消费者教育

1.3 品类扩容的逻辑

无糖茶、电解质水、椰子水……这些品类的共同特点是:

不是在抢存量,而是在创造增量。

消费者不是从可乐切换到无糖茶,而是在原有饮料消费之外,新增了健康饮品的消费场景。

二、产业链拆解:谁最受益?

2.1 上游:原料与包装(⭐⭐⭐⭐)

(1)代糖原料:需求爆发

"减糖"、"无糖"的消费趋势,直接引爆了代糖产业。

莱茵生物的卡位优势值得关注:其研发的RebM2等独家甜味剂成分,已深度绑定农夫山泉、康师傅等大客户,构筑了技术壁垒。

代糖企业的客户名单基本覆盖了可口可乐、元气森林、东鹏饮料等主流品牌,行业景气度与下游饮料销量高度相关。

(2)包装材料:量价联动

饮料销量增长直接拉动包装材料需求:

金属包装领域有一个积极变化:行业协同性增强,成本传导更为顺畅,龙头企业盈利能力有望改善。

2.2 中游:品牌商(⭐⭐⭐⭐⭐)

品牌商是产业链中确定性最高、价值量最大的环节。

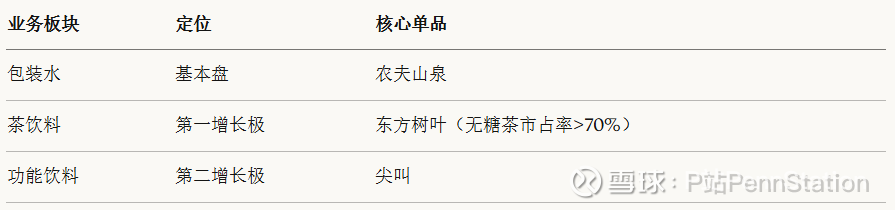

(1)农夫山泉:双引擎驱动

核心优势:

品牌力:东方树叶十年培育,占据消费者心智

渠道力:全国分销网络,终端覆盖能力强

前瞻性:健康趋势的最早布局者

茶饮料业务2025H1收入首破百亿,超越包装水成为第一大品类。这是一个标志性事件。

(2)东鹏饮料:功能饮料龙头

核心优势:

渠道下沉能力强,冰柜投放和数字化运营领先

单点销售能力持续提升

第二曲线"补水啦"验证了品类扩张能力

(3)植物蛋白与果汁

2.3 下游:渠道变革(⭐⭐⭐)

渠道端正在发生结构性变化,为饮料品牌带来增量。

(1)零食量贩渠道

以万辰集团、鸣鸣很忙为代表的零食量贩渠道迅速崛起。

这类渠道与品牌方形成共赢:渠道用知名饮料引流,品牌获得增量销售。

(2)会员制商超

山姆、Costco等会员店渠道对产品品质和供应链要求高,已成为:

品牌展示高端形象的平台

推出定制化产品的渠道

精准触达高价值消费群体的入口

(3)餐饮渠道

餐饮场景是即饮饮料的重要消费场景,品牌商正在积极探索:

推出适配餐饮场景的定制化产品

与连锁餐饮品牌合作

挖掘佐餐饮品的增量空间

三、研究总结:产业链的三个层次

第一层:确定性最高——品牌商龙头

产业逻辑: 品牌商是产业链价值的最大捕获者。农夫山泉凭借东方树叶占据无糖茶70%+市占率,东鹏饮料在能量饮料和电解质水赛道双轮驱动,业绩增长确定性高。

催化剂: 月度渠道数据、季度财报、新品发布

第二层:弹性较大——上游原料

产业逻辑: 代糖原料直接受益于"减糖"趋势,需求与下游饮料销量高度相关。具备独家技术的企业(如莱茵生物的RebM2)有更强的客户粘性和定价能力。

催化剂: 大客户订单、新产品导入、产能扩张

第三层:周期改善——包装材料

产业逻辑: 包装材料是典型的"卖水人"逻辑,下游饮料景气度直接拉动需求。金属包装行业协同性增强,盈利能力有望改善。

催化剂: 饮料旺季动销、原材料成本变化、提价落地

四、三个关键风险

风险1:消费复苏不及预期

饮料消费与宏观经济和消费信心相关。如果整体消费复苏乏力,健康饮品的高增速可能难以持续。

需要关注: 社零数据、饮料行业整体增速、终端动销情况

风险2:竞争加剧导致价格战

无糖茶、电解质水等赛道吸引了大量新进入者。如果竞争加剧导致价格战,可能影响行业盈利能力。

需要关注: 新品牌进入情况、终端促销力度、龙头市占率变化

风险3:原材料成本波动

PET、铝材等包装原材料价格波动会影响产业链各环节的盈利能力。

需要关注: 原油价格、铝价走势、成本传导能力

五、一个值得讨论的问题

无糖茶会不会成为下一个"内卷赛道"?

两种观点:

观点A(格局稳定):

东方树叶已占据70%+市占率,先发优势明显

无糖茶需要长期的消费者教育和品牌积累,新进入者很难快速追赶

农夫山泉的渠道和供应链优势构成壁垒

行业仍在扩容阶段,蛋糕在变大

观点B(竞争加剧):

高增速会吸引大量玩家进入

可口可乐、康师傅等巨头也在加码无糖茶

无糖茶的技术壁垒不高,配方容易模仿

渠道费用可能持续上升,侵蚀利润

一个折中判断:

短期内(1-2年),东方树叶的领先地位很难被撼动。品牌心智的建立需要时间,农夫山泉的先发优势明显。

中长期,竞争加剧是大概率事件。但无糖茶市场仍在快速扩容,"蛋糕变大"的速度可能快于"竞争加剧"的速度。龙头企业通过品牌、渠道、供应链的综合优势,仍能保持较好的盈利能力。

你怎么看?欢迎在评论区讨论。

健康饮品产业链研究的核心框架:

短期看: 渠道动销数据、月度/季度业绩验证

中期看: 新品表现、市占率变化、竞争格局演变

长期看: 健康化消费趋势的持续性、品类天花板

农夫山泉(09633) 东鹏饮料(SH605499)东鹏饮料(SH605499) 东鹏饮料(SH605499) 保龄宝(SZ002286)保龄宝(SZ002286) 保龄宝(SZ002286) 金禾实业(SZ002597)金禾实业(SZ002597)

本文为产业研究分析,不构成投资建议。文中提及的公司仅为产业链梳理,不代表推荐。投资有风险,决策需谨慎。

— PennStation