AI数据中心"电荒":一个被忽视的万亿级瓶颈正在催生新赛道

关注我,及时把握市场最热话题,每个交易日更新!

一个反常识的现象

2029年。

这是现在向GE、西门子、三菱下单燃气轮机,最早的交付时间。

订单已经排满了未来4-5年。

为什么突然间所有人都在抢燃气轮机?

答案藏在另一组数据里:

AI算力的增长是指数级的,但电网扩容是线性的。

这个错配,正在催生一个全新的产业逻辑:数据中心从"接电"变成"自带电"。

一、核心逻辑:为什么是燃气轮机?

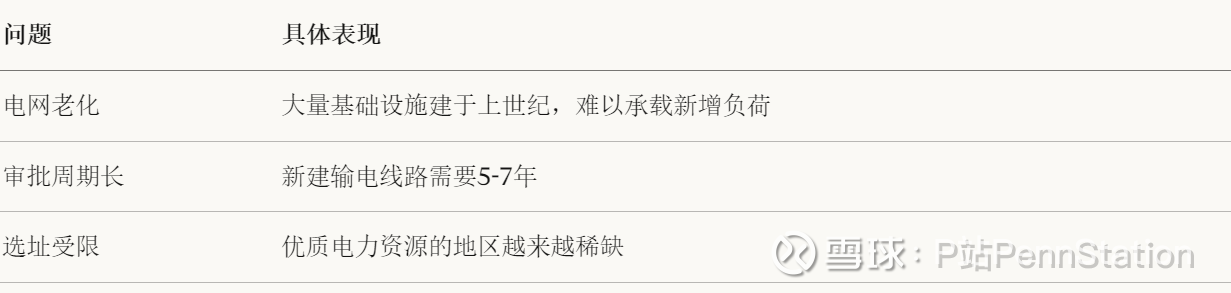

1.1 电力短缺已成AI发展的核心瓶颈

我在之前的文章里提过,硅谷的朋友说"现在最难买的不是GPU,是电"。

这不是夸张。北美数据中心面临的现实是:

有钱都花不出去——不是没钱建数据中心,是拿不到足够的电力配额。

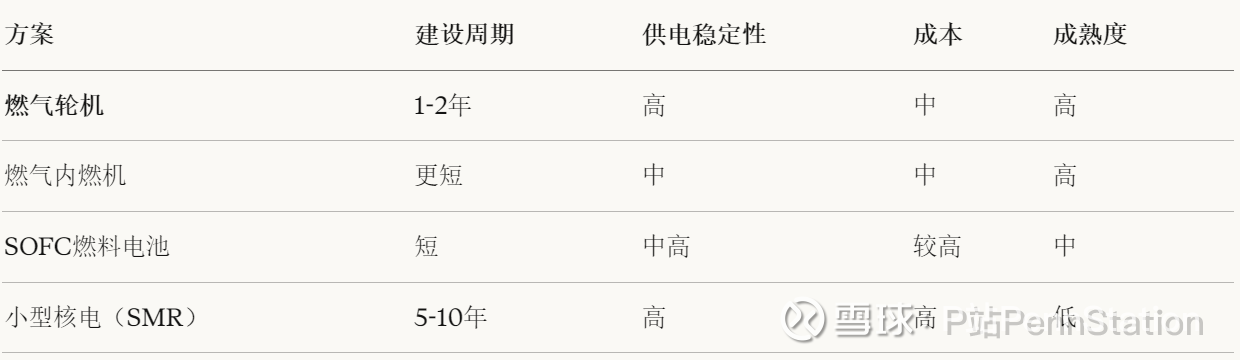

1.2 "自带电"成为必然选择

既然电网跟不上,那就自己发电。

数据中心的发电方案对比:

燃气轮机凭借"建设快+稳定+成本可控"的综合优势,成为当前最优解。

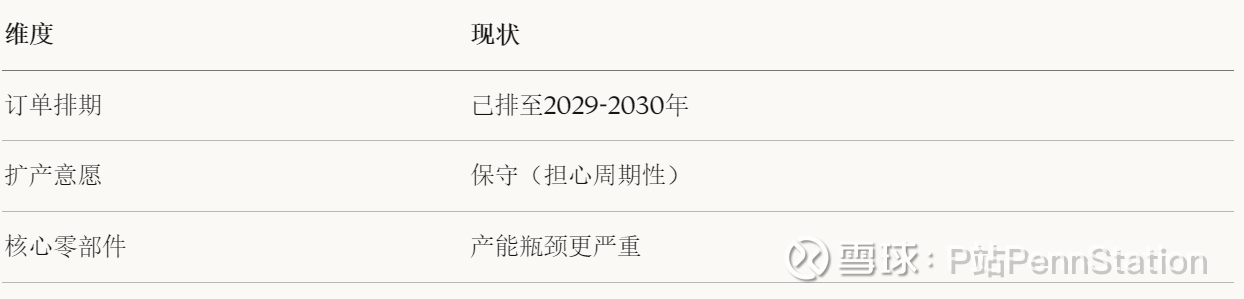

1.3 供需缺口有多大?

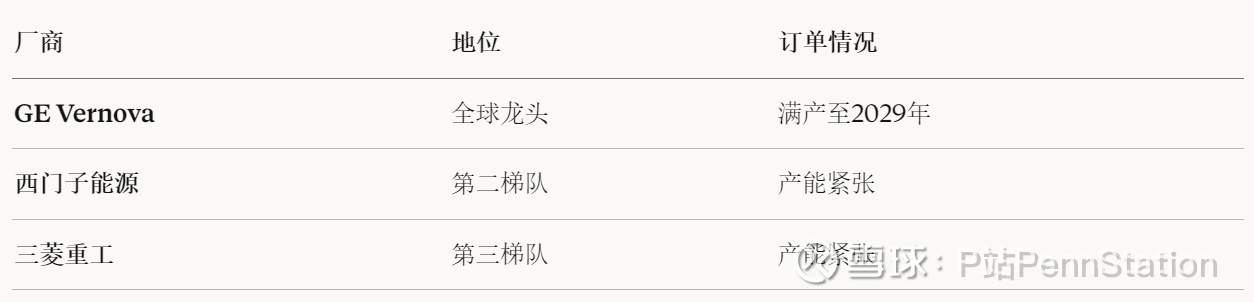

全球燃气轮机市场由三大寡头垄断:GE Vernova、西门子能源、三菱重工。

但它们的产能远远跟不上需求:

这是一个典型的"卖方市场",而且会持续很多年。

二、产业链拆解:谁最受益?

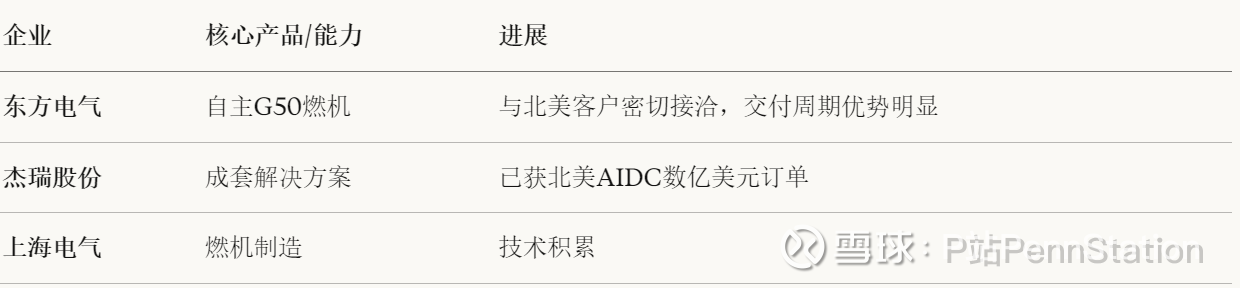

2.1 中游:发电整机与成套设备(⭐⭐⭐⭐⭐)

(1)燃气轮机整机

全球市场格局:

国际巨头产能受限,为中国厂商提供了历史性窗口:

杰瑞股份的模式值得关注:通过整合上游核心机(采购GE/西门子核心机组),提供成套解决方案,成功切入北美AIDC市场。这是一条"借船出海"的可行路径。

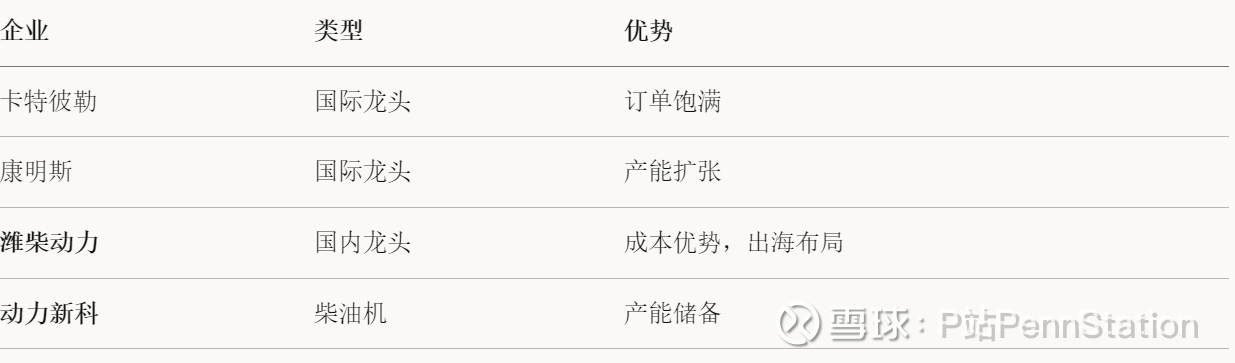

(2)燃气/柴油内燃机

作为燃气轮机产能不足的补充,内燃机(往复式发动机)交付更快,需求同样旺盛:

(3)SOFC燃料电池

SOFC因高效率、模块化、部署快等特点,成为快速补充电力的另一选项:

2.2 上游:核心零部件——真正的瓶颈与弹性(⭐⭐⭐⭐⭐)

产业链的真正瓶颈在上游。

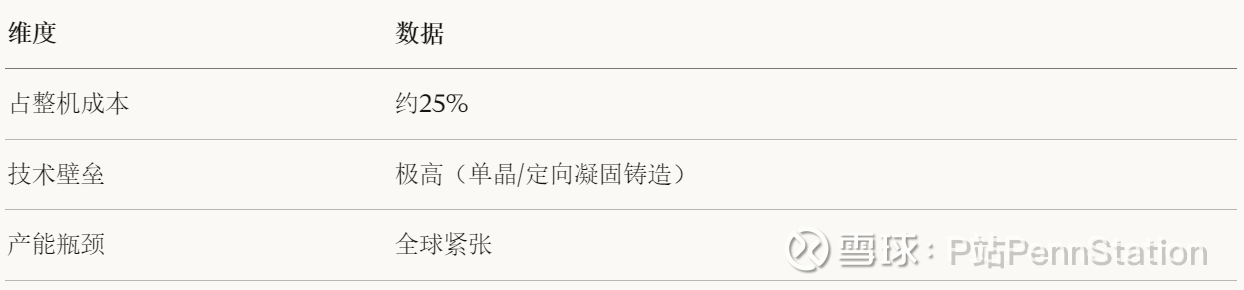

马斯克在访谈中直接点名:叶片是燃机产能的核心瓶颈。

(1)热端部件(叶片、高温合金)

涡轮叶片是燃气轮机技术壁垒最高、价值量最大的环节:

全球叶片龙头PCC、Howmet扩产谨慎,为中国供应商打开了窗口:

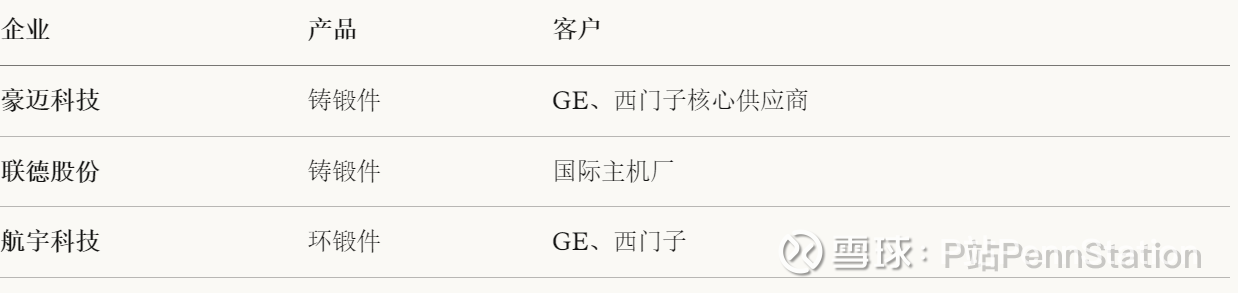

(2)铸锻件及其他关键部件

大型铸锻件(机匣、缸体、环锻件)同样是资本和技术密集型环节:

其他关键零部件:

三、研究总结:产业链的三个层次

第一层:确定性+弹性最高——上游核心零部件

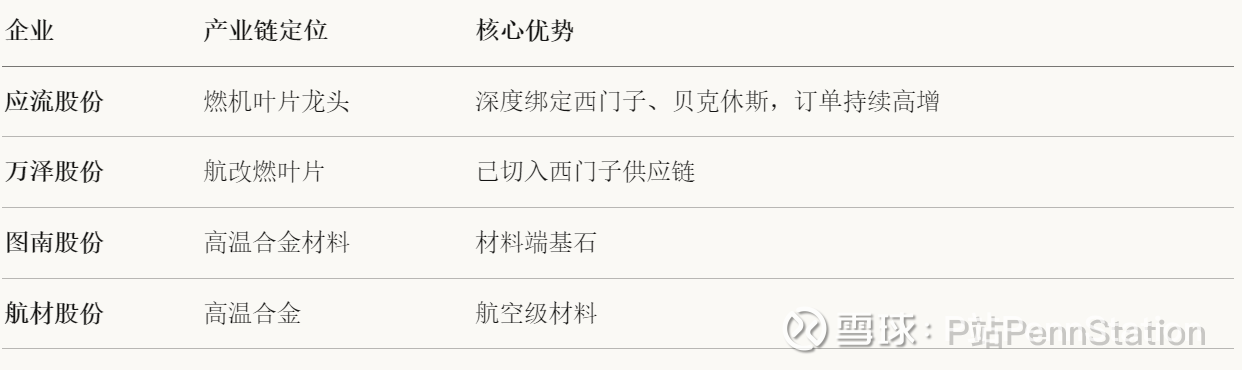

产业逻辑: 叶片是燃机产能的核心瓶颈,国际龙头扩产谨慎,中国供应商订单持续高增。应流股份深度绑定西门子、贝克休斯,业绩弹性最大。

代表企业: 应流股份、万泽股份(叶片);图南股份、航材股份(高温合金);豪迈科技、联德股份、航宇科技(铸锻件)

催化剂: 国际主机厂扩产计划、新订单落地、产能释放

第二层:订单驱动——中游成套与整机

产业逻辑: 国际主机厂产能排满,中国厂商凭借交付周期和成本优势切入北美市场。杰瑞股份已获数亿美元订单验证。

代表企业: 杰瑞股份、东方电气(燃机);潍柴动力、动力新科(内燃机)

催化剂: 北美订单落地、交付进度、新客户突破

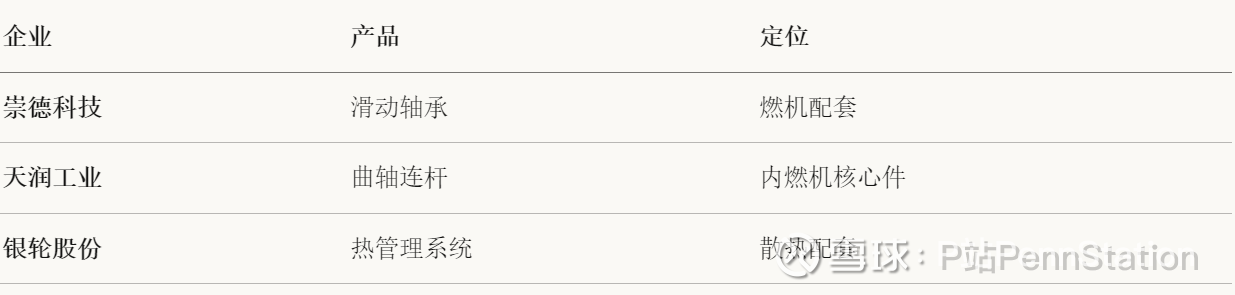

第三层:边际受益——配套零部件

产业逻辑: 轴承、曲轴、热管理等配套环节随整机需求增长受益,但弹性相对较小。

催化剂: 整机出货量、新客户拓展

四、三个关键风险

风险1:天然气价格波动

燃气轮机的经济性与天然气价格高度相关。如果气价大幅上涨,可能影响数据中心采用燃机发电的意愿。

需要关注: 全球天然气价格、LNG供应格局、替代能源进展

风险2:技术路线切换

SMR(小型模块化核电)等新技术如果加速成熟,可能在中长期替代部分燃机需求。

需要关注: SMR审批进度、成本下降曲线、科技巨头的技术选择

风险3:中国企业出海不确定性

地缘政治因素可能影响中国企业进入北美市场的节奏。供应链审查、关税政策等都是潜在风险。

需要关注: 中美贸易政策、供应链审查动态、订单执行进度

五、一个值得讨论的问题

燃气轮机的景气周期能持续多久?

两种观点:

观点A(长周期):

AI算力需求是长期趋势,不是1-2年的事

电网扩容需要5-7年,短期内无法解决供需错配

主机厂扩产谨慎,供给紧张会持续

订单已排到2029-2030年,可见性极高

SMR等替代技术成熟还需10年以上

观点B(有周期性):

燃机行业历史上有过多次周期波动

一旦主机厂大规模扩产,供需格局可能逆转

AI投资可能有周期性回调

清洁能源长期替代趋势不可逆

高景气往往意味着高预期,估值风险需警惕

一个折中判断:

本轮燃机景气周期大概率持续到2028-2030年。原因是:

AI算力需求的确定性高(云厂商6600亿美元Capex已验证)

电网扩容的物理周期无法压缩

主机厂扩产态度谨慎,供给弹性有限

但2030年之后需要关注SMR等替代技术的进展。当前阶段,上游零部件(尤其是叶片)是确定性和弹性兼具的最优选择。

你怎么看?欢迎在评论区讨论。

AI电力产业链研究的核心框架:

短期看: 订单落地节奏、产能释放进度

中期看: 主机厂扩产计划、中国企业出海突破

长期看: 替代技术进展、电网扩容节奏

$应流股份(SH603308)$ $杰瑞股份(SZ002353)$ $东方电气(SH600875)$

本文为产业研究分析,不构成投资建议。文中提及的公司仅为产业链梳理,不代表推荐。投资有风险,决策需谨慎。

— PennStation