村田产能满负荷、三星电机涨价在即:MLCC这次不一样

关注我,及时把握市场最热话题,每个交易日更新!

一个被忽视的供需结构变化

村田的AI产线稼动率已达90-95%,渠道库存不足一个月。

三星电机计划4月正式调价,村田3月底前确定涨价方案。

高端MLCC的意向订单,已达现有产能的两倍。

这不是普通的被动元器件周期。AI服务器用量是传统服务器的5-13倍,而高端产能扩产周期长达18-24个月——这个缺口短期根本无法填平。

一、核心逻辑:为什么这次涨价是结构性的?

1.1 需求端:AI服务器打开了新的量纲

一台英伟达GB200 NVL72机柜,高容MLCC用量超过5万颗,价值量是传统服务器的5-10倍。村田预测,AI领域MLCC需求年均增速将达30%。

这意味着,AI渗透率的提升本身就是MLCC需求的乘数效应——不是简单的增量,而是量级跃迁。

1.2 供给端:高端产能扩产不是说扩就扩

MLCC不是大宗品,高端产品对设备精度、材料纯度、工艺一致性的要求极高。从立项到新产线达产,通常需要18-24个月。

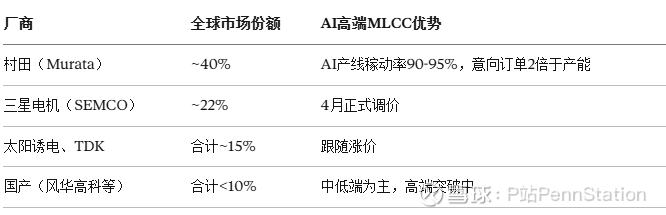

村田、三星电机的高端产能已经满负荷,但接下来两年内新产能有限。这种"需求爆发+产能刚性"的组合,是涨价持续性最重要的支撑。

1.3 格局端:高端市场高度垄断,国产无法快速替代

村田在AI服务器所需高端MLCC领域市占率约70%,加上三星电机合计超过90%。国内厂商目前全球合计份额不足10%,且主要集中在中低端。短期内,高端供给格局难以被打破。

二、产业链拆解:谁最受益?

2.1 上游核心材料——高端粉体(⭐⭐⭐⭐⭐)

这是整条产业链壁垒最高、格局最好的环节。

陶瓷粉体:占MLCC总成本约30%,高端产品要求超细、高纯、均匀,技术壁垒极高。

金属粉体(纳米镍粉):MLCC小型化、高容化的核心材料,80nm级别镍粉量产壁垒极高。

这两家企业的共同特点:下游直接对接全球MLCC龙头,是高端产品不可绕过的供应节点,议价能力随涨价周期同步提升。

2.2 中游制造——国产MLCC厂商(⭐⭐⭐⭐)

这个环节的逻辑是"高端受限+中低端外溢承接"。

当村田、三星电机将产能全力倾向AI服务器和车规高端产品时,中低端MLCC的供给缺口随之出现。国产厂商是最直接的受益者。

值得注意的是,两家公司目前在AI高端MLCC上尚未实现突破,逻辑更多是"景气外溢"而非"直接受益"。

2.3 上游设备——国产制程设备(⭐⭐⭐)

设备环节受益于国内MLCC厂商扩产,但短期弹性不如材料环节直接。

2.4 下游分销——渠道景气度提升(⭐⭐⭐)

三、研究总结:产业链的三个层次

第一层:确定性最高——上游高端粉体

产业逻辑: 高端MLCC涨价直接传导至材料需求和议价能力提升,且格局高度集中。

催化剂: 村田/三星电机正式宣布涨价落地;AI服务器出货数据超预期;长单续签

特点: 壁垒最高,需求锁定性强,跟涨弹性大

第二层:景气外溢——国产MLCC制造商

产业逻辑: 海外龙头产能向高端集中,中低端产能外溢,国产厂商承接订单。

催化剂: 渠道库存去化加速;海外大厂产能转移确认

特点: 弹性大,但与AI直接相关性弱于第一层

第三层:长期受益——设备与分销

产业逻辑: 国内MLCC产能扩张带动设备需求;分销景气随行业周期上行。

催化剂: 国内MLCC厂商明确扩产计划;价格涨幅传导至分销层

特点: 受益时间滞后,但持续性好

四、三个关键风险

风险1:AI服务器需求不及预期

本轮涨价的核心驱动是AI服务器需求爆发,若AI资本开支出现边际收缩(如大厂削减Capex计划),MLCC需求将显著低于预期,涨价持续性也会受到质疑。

需要关注: 谷歌、微软、亚马逊季度Capex数据;英伟达出货量跟踪

风险2:国产替代超预期推进打破格局

若国内厂商在高端MLCC上实现突破,将稀释村田、三星电机的定价权,同时也会压缩上游材料的议价空间。目前这一风险是中长期的,短期概率较低。

需要关注: 国内厂商高端产品认证进展;下游AI服务器厂商采购结构变化

风险3:产能快速释放压制涨价空间

若村田、三星电机的高端产能扩产进展超预期,或中国台湾国巨、华新科等厂商加速布局,供给缺口可能比预期更快收窄。

需要关注: 各大厂商扩产公告;设备订单与产能规划

五、一个值得讨论的问题

国产MLCC厂商,是这轮周期的真受益者,还是只是"坐享其成"?

观点A(乐观):

海外大厂转向高端,中低端产能确实空出来了

景气周期中,价格传导往往不分档次,整个行业都在涨

国内AI服务器产业链需要本地供应商,国产替代窗口期来了

观点B(谨慎):

国产厂商进不了高端AI服务器的核心供应链,受益是间接的

中低端MLCC利润率本来就薄,涨价弹性远不如上游材料

产能外溢是阶段性的,大厂产能补位后,国产份额可能回落

一个判断:

两种观点都有道理,但逻辑层次不同。国产厂商是"景气外溢受益",上游粉体是"核心受益"。如果做产业链投资,第一层的确定性和弹性要显著优于第二层。国产制造商值得跟踪,但逻辑权重不应高于材料环节。

你怎么看?欢迎在评论区讨论。

MLCC研究的核心框架:

短期看: 村田、三星电机涨价落地节奏,渠道库存去化速度

中期看: AI服务器出货量增长,高端产能供需缺口持续性

长期看: 国产替代进度,汽车电子800V平台渗透率

$国瓷材料(SZ300285)$ $博迁新材(SH605376)$ $风华高科(SZ000636)$

本文为产业研究分析,不构成投资建议。文中提及的公司仅为产业链梳理,不代表推荐。投资有风险,决策需谨慎。

— PennStation