【26.2.26市场聚焦】北美数据中心签15年供电长协:AI电力产业链的终极瓶颈来了

关注我,及时把握市场最热话题,每个交易日更新!

一个被忽视的瓶颈

15年。

这是北美数据中心与电力供应商签订的长期供电协议(PPA)年限。

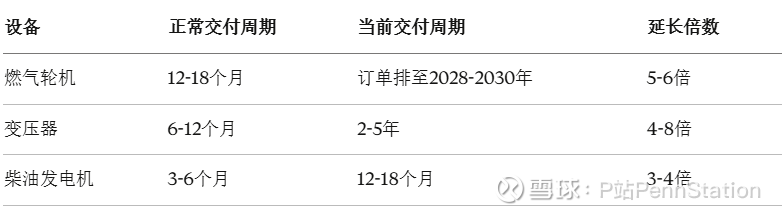

更值得关注的是交付周期:

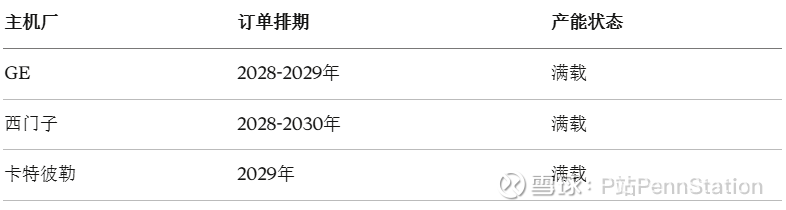

GE、西门子、卡特彼勒等全球主机厂的订单已经排到了2028-2030年,这意味着即使你现在下单,也要等3-5年才能拿到货。

电力,而非芯片,正在成为AI算力扩张的终极瓶颈。

一、核心逻辑:从"有芯无电"到"自建电源"

1.1 需求端:AI数据中心的电力黑洞

一个简单的计算:

传统数据中心:

单机柜功率:5-10kW

1万个机柜总功率:50-100MW

相当于一个中型工厂

AI数据中心(AIDC):

单机柜功率:100kW+(英伟达Blackwell平台)

1万个机柜总功率:1000MW(1GW)

相当于一座核电站的单机组功率

北美四大云厂商(微软、谷歌、Meta、亚马逊)2026年资本开支合计7000亿美元,其中至少30%用于电力基础设施。

这对应约2100亿美元的电力设备采购,是2023年全球数据中心电力设备市场的5-6倍。

1.2 供给端:传统电网不堪重负

核心矛盾:

北美传统电网新增装机容量约每年20-30GW,但AI数据中心需求增量就达50-80GW,缺口持续扩大。

两个关键问题:

审批周期长:新建电厂或电网扩容需要3-5年审批+建设

电网接入难:现有电网容量不足,无法支撑大规模数据中心接入

解决方案:数据中心自建电源。

这不是"可选项",而是"唯一出路"。

1.3 产业链端:从芯片到电力的投资重心迁移

**过去2年的AI投资:**GPU(英伟达)、光模块、PCB、液冷

**当前及未来2年的AI投资:**电力基础设施

原因很简单:

再好的GPU,没电也跑不起来

电力短缺已经导致部分数据中心延期交付

电力供应能力=算力扩张天花板

二、产业链拆解:谁最受益?

2.1 上游发电设备:供给瓶颈最紧张的环节(⭐⭐⭐⭐⭐)

燃气轮机/内燃机:

核心逻辑:

数据中心自建电源的首选方案,建设周期短(6-12个月)、启停灵活、供电稳定。

全球产能极度紧张:

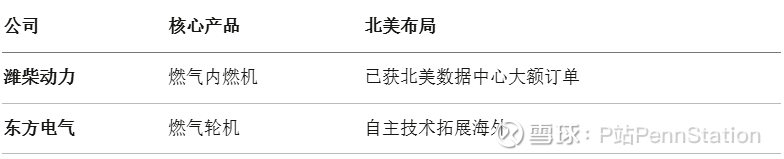

国内厂商的机会:

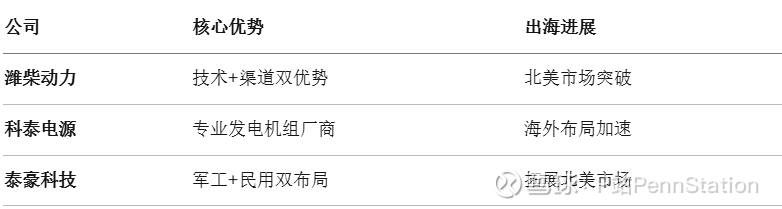

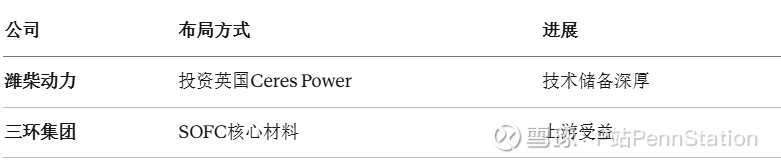

为什么潍柴动力是核心标的?

大缸径发动机技术全球领先

全球渠道完善,北美市场突破

燃气内燃机需求外溢:燃气轮机产能紧张,部分需求转向内燃机

已获得北美数据中心确定性订单

热端部件:供给约束最紧、弹性最大

燃气轮机/内燃机产能瓶颈向上游传导,核心零部件成为"卡脖子"环节。

为什么叶片是最紧张的环节?

技术壁垒极高:需要单晶铸造+精密加工+涂层技术

扩产周期长:新建产能需要24-36个月

良率提升慢:工艺复杂,经验积累重要

全球仅少数企业掌握核心技术

催化剂:

潍柴动力订单持续落地

叶片、锻件等零部件企业业绩兑现

燃气内燃机需求外溢加速

**投资优先级:最高。**供给刚性+需求爆发=量价齐升。

2.2 柴油发电机组:备用电源的刚需(⭐⭐⭐⭐)

核心逻辑:

AIDC对电力可靠性要求极高,柴油发电机是"最后一道防线",需求增速超50%。

市场格局:

北美市场由卡特彼勒、康明斯主导,但产能同样紧张,国内厂商加速出海。

**投资优先级:较高。**需求确定,国产替代空间大。

2.3 新能源发电:光储一体化方案(⭐⭐⭐⭐)

核心逻辑:

光储部署快(6-12个月 vs 燃气轮机的18-36个月)

成本优势(光伏度电成本已低于燃气)

市场规模:

特斯拉、谷歌启动百GW级光伏部署计划,2026-2028年北美数据中心光储装机预计达50-80GW。

**投资优先级:较高。**规模大,持续性强,但竞争激烈。

2.4 SOFC燃料电池:高效低碳的新兴力量(⭐⭐⭐)

核心逻辑:

固态氧化物燃料电池(SOFC)具备:

高效率(50-60% vs 燃气轮机的30-40%)

低碳排放

模块化部署

启停灵活

市场进展:

北美龙头Bloom Energy订单饱满,国内企业加速布局。

**投资优先级:一般。**技术路线确定,但商业化仍在早期。

2.5 中游输配电设备:变压器是最大瓶颈(⭐⭐⭐⭐⭐)

变压器:

核心矛盾:

北美变压器产能严重短缺,交付周期从6-12个月延长至2-5年,价格持续上涨。

为什么变压器这么紧张?

北美本土产能不足,依赖进口

大型变压器生产周期长(12-18个月)

设备定制化程度高,无法标准化生产

AI数据中心需求激增,传统电网升级需求叠加

国内厂商的历史性机遇:

催化剂:

金盘科技等企业持续获得大额订单

变压器价格继续上涨

一季度业绩兑现

**投资优先级:最高。**供需矛盾最尖锐,订单已落地。

HVDC/SST高压直流供电:

核心逻辑:

机柜功率密度飙升(100kW+),传统交流UPS损耗大(10-15%),**800V高压直流(HVDC)+固态变压器(SST)**成为新方向。

效率提升:

传统交流:效率85-90%

HVDC:效率92-95%

单个数据中心年节省电费可达数百万美元

**投资优先级:较高。**技术升级确定,渗透率提升中。

2.6 液冷系统:功耗墙倒逼的必选项(⭐⭐⭐⭐⭐)

核心逻辑:

英伟达Blackwell平台单GPU功耗突破1000W,机柜功率密度超100kW,传统风冷已达物理极限。

液冷渗透率提升:

2023年:5%

2025年:15-20%

2027年:40-50%

**投资优先级:最高。**从0到1的拐点,需求确定性强。

2.7 下游IDC运营商:算力需求的最终受益者(⭐⭐⭐)

代表企业:

**投资优先级:一般。**受益确定,但估值已反映部分预期。

三、研究总结:产业链的三个层次

第一层:供给瓶颈最紧——燃气轮机热端部件+变压器

核心逻辑:全球产能极度紧张,交付周期2-5年

催化剂:订单持续落地、价格上涨、业绩兑现

特点:供给刚性最强,确定性最高

第二层:需求爆发+技术升级——发电设备+液冷+HVDC

核心逻辑:AIDC自建电源成刚需,技术迭代加速

催化剂:北美订单落地、渗透率提升

特点:成长空间大,业绩弹性强

第三层:长期受益——光储设备+IDC运营商

核心逻辑:碳中和趋势+算力需求持续增长

催化剂:数据中心建设提速、上架率提升

特点:需求确定,但竞争激烈或估值偏高

四、三个关键风险

风险1:北美数据中心建设不及预期

如果AI应用落地慢,或云厂商削减资本开支,数据中心建设放缓,电力设备需求将受冲击。

需要关注:云厂商Capex指引、北美数据中心开工数据

风险2:国产设备海外认证不及预期

北美市场对设备认证要求高(UL、IEEE等),国内厂商如果认证进度慢,订单落地将延后。

需要关注:企业海外认证进展、订单公告

风险3:技术路线切换风险

HVDC、SOFC等新技术存在不确定性,如果主流方案发生变化,押注单一路线的企业将承压。

需要关注:行业标准制定、龙头企业技术选择

五、一个值得讨论的问题

AI电力产业链,是"风口"还是"长期趋势"?

两种观点:

观点A(1-2年风口):

AI数据中心建设高峰在2026-2027年,之后需求放缓

电力设备产能释放后,供需紧张缓解

应该把握短期窗口,及时止盈

观点B(5-10年长期趋势):

AI算力需求才刚刚开始,推理阶段需求远超训练

电力是永恒刚需,数据中心持续扩张必然拉动电力基建

传统电网升级需求叠加,产业链景气持续

一个折中判断:

**短期(1-2年):**确定性极高,燃气轮机零部件、变压器等供给瓶颈环节将持续受益。

**中期(2-3年):**关键看两点:

北美数据中心建设节奏(决定需求强度)

国产设备渗透率(决定国内企业份额)

**长期(3-5年):**供给端产能释放,行业从"抢订单"转向"拼效率",龙头企业优势凸显。

对投资者的启示:

当前是配置窗口,优选供给瓶颈环节(叶片、变压器)

避免追高已大涨的标的,等待回调

保持对订单落地和业绩兑现的跟踪

你怎么看?欢迎在评论区讨论。

AI电力产业链研究的核心框架:

短期看: 订单落地情况、产能紧张程度、价格涨幅

中期看: 北美数据中心建设节奏、国产设备认证进展、渗透率提升

长期看: AI算力需求持续性、传统电网升级需求、竞争格局演变

$应流股份(SH603308)$ $金盘科技(SH688676)$ $潍柴动力(SZ000338)$

本文为产业研究分析,不构成投资建议。文中提及的公司仅为产业链梳理,不代表推荐。投资有风险,决策需谨慎。

— PennStation