【26.3.13市场聚焦】全球首证!博睿康脑机接口获批上市:从"意念控物"到百亿赛道的产业链机会

关注我,及时把握市场最热话题,每个交易日更新!

一个改写产业进程的时刻

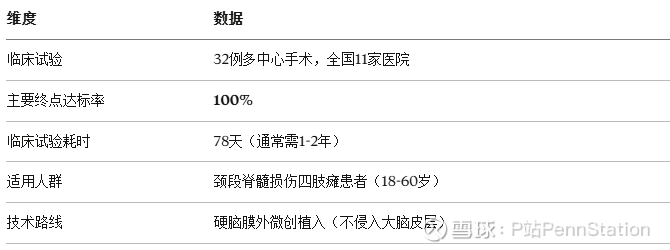

32例手术,78天临床,全球首证。

今天下午,国家药监局正式批准博睿康"植入式脑机接口手部运动功能代偿系统"的注册申请。这是全球首个获批上市的侵入式脑机接口医疗器械,中国拿下了这张"第一证"。

一个真实的案例:五年前因车祸高位截瘫的小董,2024年11月在华山医院植入了这套系统——一个约两枚硬币大小的设备。术后一周出院,训练半年后他可以自己举杯喝水。更令人震惊的是,一年多后,即使关掉设备,他早已丧失的徒手抓握能力也开始恢复。

这不仅是一个产品的获批,更是整个脑机接口产业从"实验室"进入"商业化"的标志性拐点。

一、核心逻辑:为什么这件事意义重大?

1.1 全球竞速:中国抢在马斯克前面拿下"第一证"

马斯克的Neuralink虽然声量最大,但至今仍处于早期临床试验阶段,尚未获得FDA的上市批准。博睿康的获批意味着中国在脑机接口商业化进程上,实质性领先于美国。

博睿康走了一条独立技术路线:不像Neuralink那样将电极刺入大脑皮层(全侵入式),而是将设备植入硬脑膜上方(半侵入式)。这种方案牺牲了部分信号精度,但换来了微创、低风险和长期可用——在商业化维度上,这种平衡更具优势。

1.2 政策级别的战略定位

脑机接口已获得最高级别的政策背书:

"十五五"规划纲要:明确列为六大未来产业之一

2026年政府工作报告:首次将脑机接口与量子科技、具身智能、6G并列

国家药监局:创新医疗器械"绿色通道"+前置审评服务

地方政策:上海、江苏、广东已密集出台脑机接口产业行动方案

1.3 市场空间:从26亿到124亿美元

根据Precedence Research数据,2024年全球脑机接口市场规模约26.2亿美元,预计2034年增长至124亿美元,十年CAGR约17.35%。国内市场2024年约32亿元,预计2028年达61.4亿元。

博睿康的获批,将显著加速这一增长曲线——因为它证明了脑机接口可以走通"研发→临床→获批→商用"的完整路径。

二、产业链拆解:谁最受益?

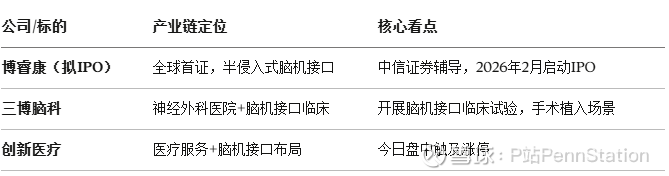

2.1 核心器械与系统集成(⭐⭐⭐⭐⭐)

产业逻辑: 全球首证催化→侵入式/半侵入式脑机接口商业化加速→具备临床路径的企业价值重估

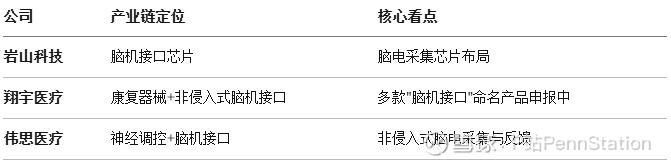

2.2 上游核心零部件(⭐⭐⭐⭐)

产业逻辑: 脑机接口系统需要高通量芯片、柔性电极、生物相容性材料→获批上市将带动上游需求

2.3 下游应用:康复与协同设备(⭐⭐⭐)

产业逻辑: 脑机接口+外骨骼机器人形成"技术-产品-服务"闭环

博睿康的产品通过气动手套实现手部功能代偿——这只是起点。未来脑机接口将与外骨骼机器人、康复设备深度协同,形成完整的神经康复解决方案。

三、研究总结:产业链的三个层次

第一层:确定性最高——脑机接口核心企业+临床医院

产业逻辑: 全球首证→商业化启动→具备临床路径的企业优先受益

催化剂: 博睿康IPO进程、更多脑机接口产品进入注册审批

第二层:弹性最大——上游芯片与零部件

产业逻辑: 产业化需求催化→柔性电极、神经芯片等核心零部件需求启动

催化剂: 新产品获批、零部件国产替代突破

第三层:长期受益——康复设备与协同应用

产业逻辑: 脑机接口+外骨骼/康复设备→完整神经康复方案

催化剂: 医保纳入探索、临床应用场景拓展

四、三个关键风险

风险1:商业化规模低于预期

脑机接口并非"装上就能用",患者需每天6小时康复训练、持续一个月以上。高昂的植入成本和漫长的康复周期可能限制初期推广速度。

需要跟踪: 博睿康商业化定价、医保覆盖进展、手术量数据

风险2:技术路线竞争与迭代

博睿康的半侵入式方案是当前最优解,但全侵入式(Neuralink、脑虎科技)的信号精度更高。若全侵入式技术突破安全性瓶颈,可能改变竞争格局。

需要跟踪: Neuralink临床进展、国内其他技术路线公司动态

风险3:主题投资炒作与估值泡沫

今日脑机接口概念股集体拉升,部分个股与脑机接口业务关联度有限。短期主题炒作后可能面临回调。

需要跟踪: 上市公司实际脑机接口收入占比、业务进展公告

五、一个值得讨论的问题

脑机接口是"十年长牛"还是"概念炒作"?

观点A(十年长牛):

全球首证落地,产业化拐点已至

"十五五"规划+政府工作报告双重政策背书

博睿康IPO将引发资本市场对赛道的系统性重估

适用场景远不止脊髓损伤——癫痫、帕金森、抑郁症都是潜在方向

观点B(需要耐心等待):

当前市场规模仅32亿元(国内),商业化刚刚起步

A股真正的脑机接口纯正标的极少,多数是概念关联

从获批到规模化收入还有很长的路

短期主题炒作成分大于基本面驱动

一个判断: 脑机接口的长期方向毫无疑问是对的——它是人类与机器交互的终极形态。但投资节奏上需要区分:博睿康获批是真正的产业里程碑,值得长期跟踪;但A股概念股的短期炒作需要谨慎,优先选择有实际临床路径和业务关联的企业。

你怎么看?欢迎在评论区讨论。

脑机接口产业链研究的核心框架:

短期看: 博睿康获批催化→概念股情绪脉冲

中期看: IPO进程+更多产品注册审批→产业化提速

长期看: 适用场景拓展(脊髓损伤→神经疾病→人机协同)→百亿美元市场

$三博脑科(SZ301293)$ $翔宇医疗(SH688626)$ $创新医疗(SZ002173)$

本文为产业研究分析,不构成投资建议。文中提及的公司仅为产业链梳理,不代表推荐。投资有风险,决策需谨慎。

— PennStation