【26.3.16市场聚焦】中国加入《三倍核能宣言》:8000亿投资已落地,全球核电"超级周期"的起点

关注我,及时把握市场最热话题,每个交易日更新!

一个被低估的战略级信号

三倍。

3月10日,法国巴黎第二届核能峰会上,中国正式宣布加入《三倍核能宣言》——到2050年将全球核能装机增至2020年水平的三倍。38个国家已加入这一宣言。

但真正值得关注的不是宣言本身,而是中国已经在做的事:

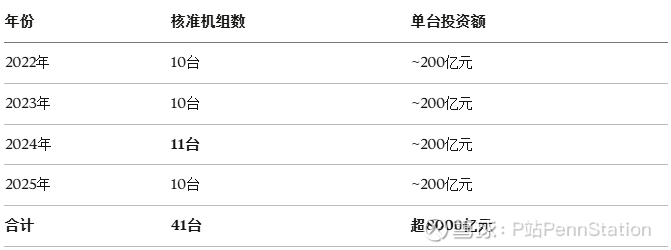

连续四年每年核准10台以上核电机组,合计投资超8000亿元。中国大陆在运及核准在建核电机组已达112台,装机规模1.25亿千瓦,已成为世界第一核电大国。

在中东冲突推高油价、AI数据中心对稳定电源的刚性需求爆发的背景下,核电作为清洁、稳定基荷电源的战略价值正在被重新定价。

一、核心逻辑:为什么核电正在被重估?

1.1 中东冲突+AI算力:双重需求驱动

能源安全维度: 霍尔木兹海峡持续封锁(参见我们3月15日文章),全球能源供应体系面临重构。核电是唯一不依赖化石燃料、可大规模提供基荷电力的清洁能源——一座百万千瓦核电机组满功率运行一年可替代约300万吨标准煤。

AI算力维度: 全球科技巨头正在竞相为AI数据中心寻找稳定电源。微软、谷歌、亚马逊近两年已签署多项核电购电协议。核电7×24小时稳定输出的特性,完美匹配数据中心对供电可靠性的极高要求。

1.2 "三倍"目标意味着什么?

2020年全球核电装机约3.9亿千瓦。三倍意味着到2050年需要达到约11.7亿千瓦——净增约7.8亿千瓦。

按每台百万千瓦机组200亿元投资计算,全球核电新建投资规模约为15万亿元级别。即使中国只承担其中30%,也是4.5万亿元的市场空间。

1.3 政策节奏:从"稳健"到"加速"

中国核电发展经历了2011年福岛事故后的"暂停-重启"周期。2022年以来,连续四年年均核准10台以上机组,标志着进入常态化高速核准期。加入《三倍核能宣言》进一步确认了这一方向的不可逆性。

二、产业链拆解:谁最受益?

2.1 核电运营:最确定、最防御(⭐⭐⭐⭐⭐)

产业逻辑: 在运机组持续扩大→发电量稳定增长→现金流确定性极高→公用事业属性+高股息

2025年全国核电发电量约4670亿千瓦时,同比增长4.91%。随着在建机组陆续投产,未来几年发电量将加速增长。

2.2 核电设备制造:弹性最大(⭐⭐⭐⭐⭐)

产业逻辑: 每年10台+核准→设备订单持续释放→核岛主设备和关键零部件需求确定

核电设备分为核岛设备(反应堆、蒸汽发生器等)和常规岛设备(汽轮机、发电机等),技术壁垒极高。

2.3 核燃料与铀资源:长期供需缺口(⭐⭐⭐⭐)

产业逻辑: 全球核电装机扩张→天然铀需求持续增长→供需缺口长期存在

全球天然铀供给集中在哈萨克斯坦、加拿大、澳大利亚等少数国家,新矿开发周期长达8-10年。在"三倍核能"目标下,铀价中枢有望长期抬升。

2.4 核电出海:中长期增量(⭐⭐⭐)

产业逻辑: 中国三代核电技术"华龙一号"已出口巴基斯坦等国→"三倍宣言"推动全球核电复兴→出海订单有望增加

公司 产业链定位 核心优势 中国核建 核电工程建设 国内核电工程建设绝对龙头 台海核电 核电管道 核级管道设备,出海跟随

三、研究总结:产业链的三个层次

第一层:确定性最高——核电运营+核电设备

产业逻辑: 每年10台+核准=确定性最高的订单流+持续增长的发电量

催化剂: 年度核准批次公告、在建机组投产、设备交付节点

第二层:弹性最大——核燃料/铀资源

产业逻辑: 全球核电扩张→铀供需缺口长期化→铀价中枢抬升

催化剂: 国际铀价走势、新矿开发进展

第三层:长期受益——核电出海

产业逻辑: "华龙一号"全球推广+"三倍宣言"推动需求→出海订单增量

代表企业: 中国核建

催化剂: 海外核电项目中标公告

四、三个关键风险

风险1:核电审批政策节奏变化

虽然连续四年核准10台+,但核电审批受安全、选址、环评等多因素影响,年度核准数量仍有波动可能。

需要跟踪: 年度核准批次公告、核电"十五五"规划

风险2:核安全事件冲击行业预期

2011年福岛事故导致全球核电发展暂停多年。任何核安全事件都可能打断当前的景气周期。

需要跟踪: 全球核电运行安全记录

风险3:铀价波动与供应链风险

天然铀供给高度集中于少数国家,地缘政治变化可能影响供应稳定性。

需要跟踪: 国际铀价、哈萨克斯坦等主要产铀国政策

五、一个值得讨论的问题

核电和风光储能,哪个是未来20年更确定的能源方向?

观点A(核电更确定):

7×24小时基荷电源,不受天气影响,与AI数据中心需求完美匹配

38国加入"三倍宣言",全球政策方向明确

中国连续四年年均核准10台+,投资超8000亿,不可逆

观点B(风光储能弹性更大):

光伏和风电成本下降速度远快于核电

核电建设周期长(5-7年),无法快速响应需求

储能技术突破后,风光的间歇性问题将被解决

核电存在安全性和核废料处置的长期争议

一个判断: 这不是非此即彼的选择。核电提供"稳定底座",风光储能提供"弹性增量"——两者是互补而非替代关系。从投资确定性来看,核电的政策节奏更可预判(每年10台核准);从弹性来看,风光储能的短期催化更多(油价、关税、AI电力需求等)。 最优策略是两者都配置。

你怎么看?欢迎在评论区讨论。

核电产业链研究的核心框架:

短期看: 年度核准节奏——决定设备订单释放速度

中期看: 在建机组投产节奏——决定运营企业发电量增长

长期看: "三倍核能"目标+出海——决定产业链的长期成长空间

$中国广核(SZ003816)$ $东方电气(SH600875)$ $江苏神通(SZ002438)$

本文为产业研究分析,不构成投资建议。文中提及的公司仅为产业链梳理,不代表推荐。投资有风险,决策需谨慎。

— PennStation