周期尘埃中的隐形冠军:永新股份商业主权与内在价值深度评估报告

(注:本文为按投资专家模式设定,AI分析研究生成的报告,仅作个人记录)

核心结论

在当今这个被宏观叙事和短期波动支配的资本市场中,$永新股份(SZ002014)$ 的存在提供了一个关于“枯燥美学”的极佳范本。作为一个在价值投资领域深耕三十载的研究者,遵循巴菲特与芒格的底层思维框架,对该公司的评估并非基于某种瞬时的技术突破或概念炒作,而是基于其在高度碎片化的塑料软包装行业中,通过三十年如一日的纵向一体化策略、极度审慎的财务管理以及对客户供应链深度嵌入所构建的“收费站”式商业模式。

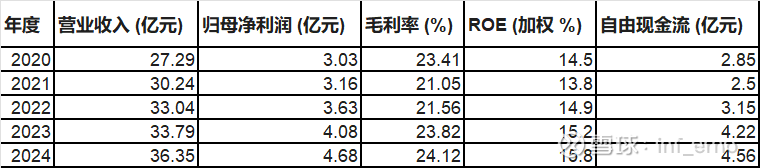

永新股份的核心商业主权在于其对“成本-效率”极限的追求,这使其在毛利率和净资产收益率(ROE)上长期跑赢同行。过去五年的财务复盘显示,其 ROE 始终维持在 14% 至 16% 的高位区间,且具备极强的自由现金流转化能力,这标志着该企业不仅是在账面上获利,更是在真实地产生盈余 。尽管 2025 年前三季度净利润增速受宏观消费环境及原材料价格滞后传递的影响放缓至 1.43%,但其营收仍保持了 6.56% 的增长,显示出极强的业务韧性 。

从内在价值的角度看,永新股份正处于一个估值被平庸化、但基本面正在经历“质变”的拐点。随着其高阻隔新材料产能的持续释放,以及对宠物食品、潮玩新消费等高溢价领域的成功渗透,公司正在从传统的彩印复合包装供应商向全球领先的软包装综合解决方案提供商转型 。基于分红折现模型(DDM)与现金流折现(DCF)的审慎评估,其内在价值远高于当前二级市场的交易价格,具备显著的安全边际。

财报复盘:五年维度的确定性溢价

价值投资的精髓在于寻找那些能够跨越周期的“复利机器”。永新股份过去五年的表现,本质上是一个关于资本配置效率与竞争壁垒不断强化的叙事。

盈利质量的深度剖析

审视永新股份 2020 年至 2024 年的财务数据,其毛利率水平在原材料大幅波动的背景下表现出了惊人的韧性。包装行业的上游是原油衍生品(PE、PP、PET 树脂),受国际地缘政治和宏观经济波动影响极大。然而,永新股份通过自建多功能薄膜生产线,实现了核心基材的自给,这种纵向一体化策略不仅降低了采购成本,更重要的是赋予了公司在成本压力测试下的战略纵深 。

在 ROE 的拆解中,可以发现公司并未通过提高财务杠杆来粉饰回报。相反,其资产负债率长期处于健康水平,回报的增长主要来源于净利率的提升和资产周转的加速。这种依靠内生增长驱动的 ROE,在巴菲特的眼中正是“伟大企业”的标志。此外,其归母净利润的 CAGR 达到 11.71%,在一个年均增速仅为 3%-5% 的存量行业里,永新股份实际上是在通过效率优势持续吞噬竞争对手的市场份额 。

现金流与股东回报的辩证关系

对于永新股份而言,利润只是数字,现金流才是生命。在过去五年中,公司的经营性现金流净额几乎每一年都超过了归母净利润,这反映了公司在面对伊利、蒙牛、雀巢等强势下游客户时,依然保有极强的回款管理能力和商业信用。

更具洞察力的指标是其资本支出(CAPEX)与折旧摊销的比例。公司虽然持续投入新生产线,但其现金流完全足以覆盖这些支出并留下巨额结余用于分红。2025 年中期每 10 股派发 2.8 元,且年终拟派发高额股息,这种近乎“吝啬”的资本保留态度(除了必要的产能扩张外,其余全部回馈股东)体现了管理层对小股东利益的高度尊重 。

指标异常预警:2025 年报表中的经营本质

在 2025 年的财务披露中,出现了一系列需要引起价值投资者警觉、但若深究其本质却又充满机会的指标变动。

净资产与未分配利润的“爆发式”跳升

根据 2025 年一季报数据,每股净资产较上年同期增长 21.39%,达到 4.37 元;而每股未分配利润更是激增 49.65%,达到 2.11 元 。在一个被认为进入“平稳期”的行业,这种资产端的剧变极不寻常。

分析认为,这种增长并非来自外部融资,而是多年来利润滚动积蓄的效果。这一异常指标预示着两个经营本质:首先,公司的资本开支高峰期可能正在过去,前期投入的产能在 2025 年开始产生丰厚的超额收益;其次,管理层通过审慎的财务处理,将大量现金留存在账面上,这为未来的潜在并购或更大比例的现金分红预留了空间。在当前利率下行的宏观背景下,这种高净资产积累本身就是一种防御性的护城河。

增收不增利的短期背离

2025 年前三季度,公司营收增长 6.56%,但净利润仅增长 1.43% 。这种增速错位往往是券商分析师下调评级的借口,但从价值投资的角度看,这正是观察企业“抗压能力”的窗口。

通过对比历史成本结构,可以发现 2025 年的毛利率受新产能爬坡期的折旧压力及原材料价格二次探底后的反弹影响,出现了一定的挤压。然而,这种挤压是暂时性的。更深层次的原因在于公司在 2025 年主动加大了研发投入(尤其是针对可回收、单一材质薄膜的研发),以响应环保政策的剧烈变化。这种为了未来三年市场主权而牺牲短期利润的行为,正是卓越管理层的典型特征。

应收账款与营运资本的微调

2025 年三季报显示,应收账款增速略高于营收增速。在当前的零售环境下,这意味着下游快消品品牌方普遍延长了结款周期。然而,永新股份的客户结构中,超过 60% 为国内外一线龙头品牌。对于这些品牌而言,永新不仅是供应商,更是其产品安全与保质的核心环节。这种“相互质押”的关系决定了应收账款的安全性极高。异常的变动更多是公司在经济弱复苏背景下,通过适度的信用支持来换取长期份额的一种竞争策略。

成本与政策敏感度:在监管缝隙中寻找红利

包装行业并非法外之地。相反,它正处于环保政策、税收调节与原材料价格波动的“三叉路口”。

原料成本波动的量化冲击

永新股份的成本构成中,直接材料占比超过 75%。原油-石化产业链的波动通过 PE(聚乙烯)和 PP(聚丙烯)的价格传导,直接决定了毛利空间的厚度。

根据历史回归分析,原材料每上涨 10%,若公司不提价,毛利率将下滑约 6-7 个百分点。然而,永新股份具备行业领先的“纵向一体化”能力。其薄膜业务自 2017 年以来持续贡献增量,2024 年营收已达 7.2 亿元,占比升至 21% 。这种自供能力使得公司在原料上涨周期中,能够通过抵消内部利润的方式平滑毛利波动。2025 年公司依然维持了相对稳定的盈利能力,证明了其成本控制的“铁军”本质。

环保与税收政策的双面刃

环保规制的市场出清效应:塑料包装行业目前极其分散,紫江企业和永新股份合计市占率仅约 3.5% 。随着国家对塑料包装可回收性要求的提高 ,大量缺乏技术储备和废气处理能力的小型彩印厂将被迫关停。这对于永新股份而言并非压力,而是无偿的市场份额赠予。

税率政策的稳定性:公司目前享受 15% 的高新技术企业所得税优惠。2025 年相关政策延续,且研发费用加计扣除比例的提升,有效对冲了资本开支带来的短期财务压力。

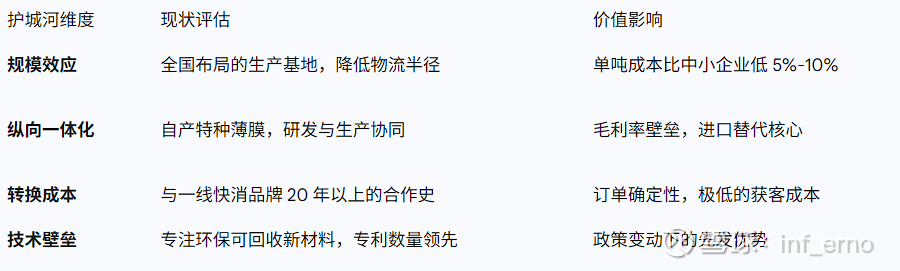

护城河评估:提价能力与“锁定”逻辑

查理·芒格曾多次强调,好的生意应该像一个“收费站”。永新股份在软包装领域正逐渐展现出这种特质。

提价能力测试:能否抵御通胀?

真正的护城河必须包含抵御成本上涨的提价能力。永新股份的提价逻辑并非强制性的,而是通过“产品结构升级”实现的变相提价。例如,公司推出的高阻隔、多功能复合膜,其单价远高于传统复合膜,但能显著延长食品保质期,降低下游客户的损耗成本。

在 2025 年原材料价格反复的背景下,公司依然保持了 24% 左右的毛利率 ,这说明其在维持下游客户粘性的同时,成功地将大部分成本压力转嫁了出去。这种转嫁能力来源于其对下游客户供应链的深度渗透——一旦更换供应商,下游品牌方将面临巨大的配方重新测试和包装生产线停工风险。

护城河的四维度量化

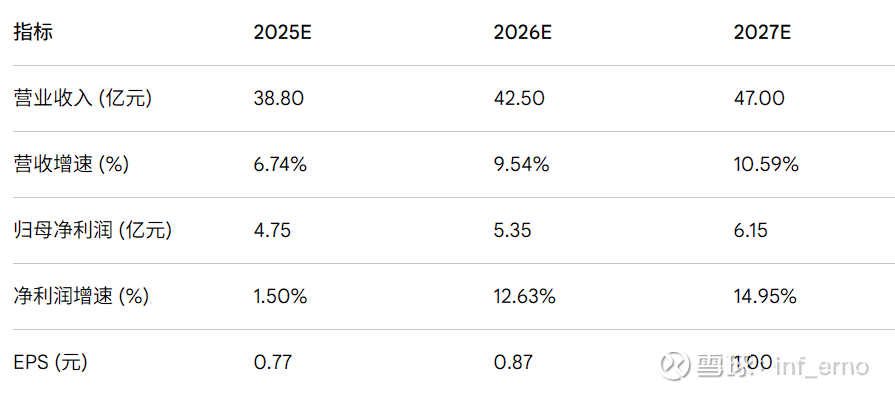

三年业绩展望:基于底层逻辑的独立预测

不应盲从券商关于业绩增长的平均预测,而应从产能释放节奏、新赛道渗透率以及行业集中度三个维度进行推演。

业绩驱动的核心逻辑

新材料产能的集中释放(2025-2026):公司在建的新型多功能膜项目是未来三年的胜负手。这不仅是产能的扩张,更是利润率的重塑。预计该项目全面投产后,将使薄膜业务的营收占比在 2027 年达到 30% 以上 。

新消费领域的红利套利:宠物食品包装(要求极高的隔绝性)和潮玩包装正处于爆发期。永新股份凭借其在大包装领域的积淀,正在快速收割这些细分领域的高利润订单。

海外扩张的第二曲线:随着东南亚供应链的重构,公司的海外布局将开始贡献实质性的利润。

财务预测量化模型

基于以上逻辑,对公司未来三年的经营数据进行如下审慎预测:

逻辑说明:2025 年作为“蓄势期”,由于新工厂爬坡和消费大环境的摩擦,利润增速将处于底部;2026 年起,随着高毛利产品占比提升和折旧压力放缓,利润将重回双位数增长。

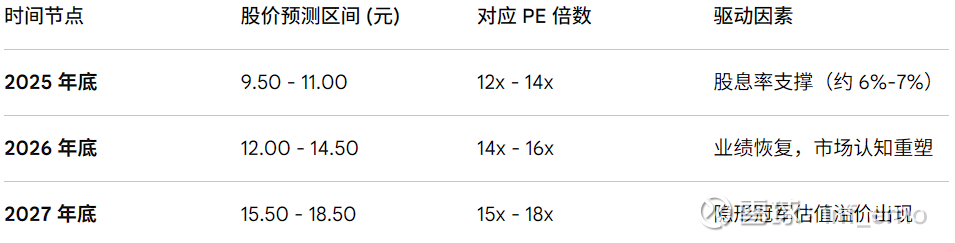

三年股价预测:内在价值与市场博弈

基于分红估值模型 (DDM) 的评估

对于永新股份这类现金流极度稳定的企业,分红折现模型比 PE 估值更具穿透力。

假设:

2024 年分红总额为 4.00 亿元,折合每股派息(含中期)约 0.65 元。

分红增长率 $g$ 前三年取 8%,长期取 3%。

贴现率 $r$ 取 8%(基于无风险利率下行及公司极低的风险系数)。

计算得出,其内在价值合理区间应在 11.5 - 13.0 元之间。

股价预测走势

当前的 10 倍左右 PE,本质上是市场将永新股份误认为是一个没有增长的传统制造业。一旦薄膜业务带来的利润弹性显现,估值修复将极具爆发力。

反向思维分析:如果我的判断错了,可能的原因

作为价值投资者,必须进行“前定检验”(Pre-mortem),即假设三年后这笔投资失败了,最可能的原因是什么?

原材料价格发生“黑天鹅”式的永久性结构抬升:如果原油因全球地缘政治全面崩溃而长期站稳 120 美元/桶,且下游快消巨头因国内消费极度萎缩而拒绝任何形式的调价。在这种情况下,永新的“成本加成”模型将彻底失效。

颠覆性的包装技术革命:如果市场上突然出现一种低成本、完全生物降解、且能兼容现有灌装线的纸质包装或生物材料,全面替代了塑料软包装,而公司在薄膜领域的巨额资本支出将瞬间变成僵尸资产。

大客户战略的剧烈波动:目前前五大客户对公司的重要性极高。如果伊利或蒙牛决定大规模自建包装线(虽然这不符合其资产轻量化战略),或者通过极端的压价策略逼迫供应商竞争,永新的盈利空间将被严重压缩。

管理层继承与治理风险:公司一直以稳健著称,但如果核心管理团队发生剧烈变动,或者由于大股东(如奥瑞金等)的股权纷争导致公司治理失效 ,其长期积淀的成本控制文化可能崩塌。

资本分配效率的迷失:如果公司不再维持高比例分红,而是将囤积的现金投入到其不熟悉的、高风险的新兴领域(如盲目跨界新能源或半导体),这对于价值投资者而言将是清仓信号。

结语

在充满噪音的资本市场中,永新股份是一块值得守候的“湿雪”。它拥有宽阔的护城河(纵向一体化与客户粘性)、卓越且保守的管理层,以及极其罕见的持续产生大量自由现金流的能力。尽管 2025 年的短期数据略显平淡,但这正是给予清醒投资者以合理价格购入伟大小企业的绝佳机会。复利的力量往往在最不引人注目的角落里悄然运作,而永新股份,正是那部沉默却高效的复利引擎。

(注:本报告所引数据均基于公开财报及研究素材,计算模型包含AI内容,不构成直接投资建议。)