科达制造:业绩跟随锂价走,出海尚未爆发

2025年前三季度,科达制造业绩大增,但是往前翻几年可以发现,其业绩波动较大。

什么原因?

科达制造2016年进入非洲市场,正式开启出海征程。

我们根据公司历年定期报告,回顾一下近十年业绩情况:

公司年报“管理层讨论与分析”部分对业绩变动的主要原因有解释,我们逐年过一下:

2017年,公司整合蓝科锂业少数股权,战略布局青海盐湖提锂,间接持有蓝科锂业43.58%股权,成为其第二大股东。

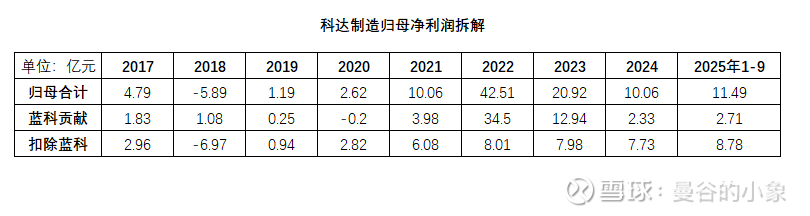

2017-2019年,蓝科锂业处于原有产能1万吨、2万吨扩建尚未投产阶段,根据年报数据,对公司的利润贡献较少,各年度分别约1.83亿元、1.08亿元和0.25亿元。

2020年,年报披露“因碳酸锂价格处于低位,蓝科锂业整体边际贡献暂未显现”,对公司归属于母公司净利润的贡献为-0.20亿元。

2021年,碳酸锂产能释放(2万吨扩产达产、从1万吨增长至3万吨)、价格上涨,蓝科锂业“实现营业收入18.53亿元、净利润9.14亿元”,对公司归属于母公司净利润的贡献为3.98亿元。

2022年,碳酸锂价格暴涨,蓝科锂业“营业收入114.95亿元、净利润79.16亿元,对公司归属于母公司净利润的影响为34.50亿元”。

2023年,碳酸锂产能增长(4万吨)、价格从历史高位下降,蓝科锂业“营业收入63.35亿元、净利润29.69亿元,对公司归属于母公司净利润的贡献为12.94亿元”。

2024年,碳酸锂市场价格低迷,蓝科锂业“实现营业收入 30.74亿元、净利润5.35 亿元,对公司归属于母公司净利润的贡献为2.33亿元”。

2025年1-9月,蓝科锂业“实现营业收入19.19亿元、净利润6.22亿元,其中公司按间接持股比例 43.58%确认归属于上市公司的净利润为2.71亿元”。

2017-2024年及2025年1-9月,公司归母净利润分别为4.79亿、-5.89亿、1.19亿、2.62亿、10.06亿、42.51亿、20.92亿、10.06亿和11.49亿;

其中,蓝科锂业分别贡献1.83亿、1.08亿、0.25亿、-0.20亿、3.98亿、34.50亿、12.94亿、2.33亿和2.71亿;

扣除蓝科锂业后,传统主业(陶机+建材出海)分别实现归母净利润2.96亿、-6.97亿、0.94亿、2.82亿、6.08亿、8.01亿、7.98亿、7.73亿、和8.78亿,自2021年开始迈上6亿台阶,并在近五年稳定在7-8亿的台阶,预计2025年全年可以突破9亿元。

从上面的数据可以看出,科达制造近10年的业绩大幅波动,主要来自蓝科锂业的贡献,而传统主业近五年进入一个相对稳定的平台,暂未呈现出持续快速增长的状态,换言之,对于业绩贡献而言,建材出海尚未爆发。

不过,2025年1-9月,出海有一定的加速势头,是否可持续,以及力度如何,还要继续观察。