【硬核公司分析】一口气了解算力新贵·协创数据

【本文目录】

1、协创数据是做什么的?

2、协创数据主营业务、主营产品、经营模式是怎样的?

3、协创数据发展历史沿革是怎样的?

4、协创数据现在干得怎么样?

5、协创数据有哪些核心的上下游合作伙伴?

6、协创数据有哪些竞争同行?

7、协创数据所在行业发展现状如何?

一、协创数据是做什么的?

$协创数据(SZ300857)$ (以下称“协创”),深交所创业板上市企业,一家以“智能物联生态”为核心战略,构建“智能终端+算力基建+云端服务”三位一体的全球化科技型公司。以技术创新为经营核心,通过研发先进的硬件和软件解决方案,提供一体化的产品和服务,致力于成为全球领先的智能物联终端制造商、智能存储设备制造商、综合性云服务提供商、服务器再制造行业的先行者。

协创于2005年11月在广东深圳成立,2020年7月在深交所创业板上市,注册资本金3.46亿元,民企,实控人为耿康铭(占股20.47%,有多年的富士康工作背景),第二大股东为注册在中国香港的POWER CHANNEL LIMITED(占股16.79%,该公司实控人为富士康郭台铭胞弟郭台强),其余前十大股东大部分是公募基金,如易方达指数基金、广发证券指数基金等。

协创业务结构继承了富士康多元化发展风格,发展稳定的存量业务为安防摄像机、扫地机器人、门锁等消费电子领域物联网智能终端设备和数据存储设备的研发、生产、销售;发展强劲的增量业务为服务器再制造和云服务(以AI算力租赁为主)。在此业务模式下,协创主要拥有5大类产品及服务:

1、数据存储设备:如嵌入式存储器、消费级存储器、企业级存储器等

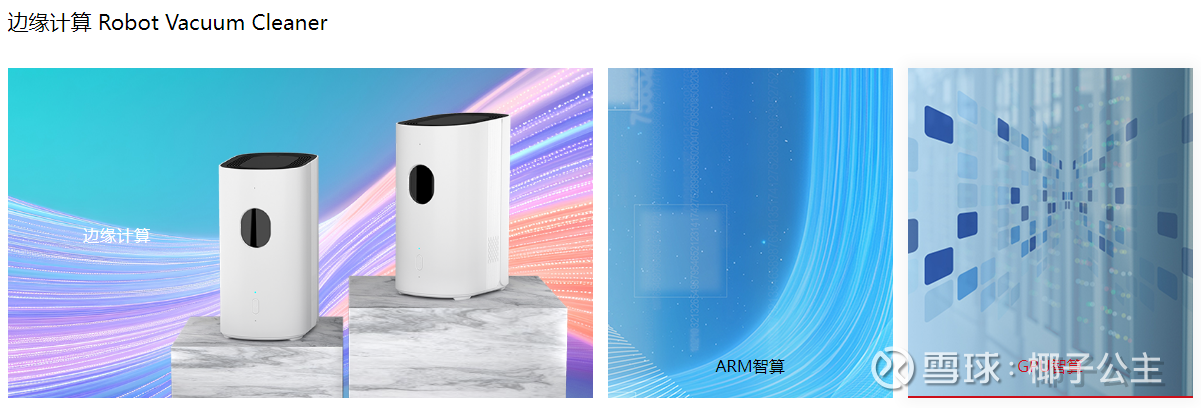

2、物联网智能终端设备:如安防摄像机、家庭清洁机器人、智能门锁、智能门铃、智能咖啡机、智能饮水机等。

3、服务器:如AI服务器等。

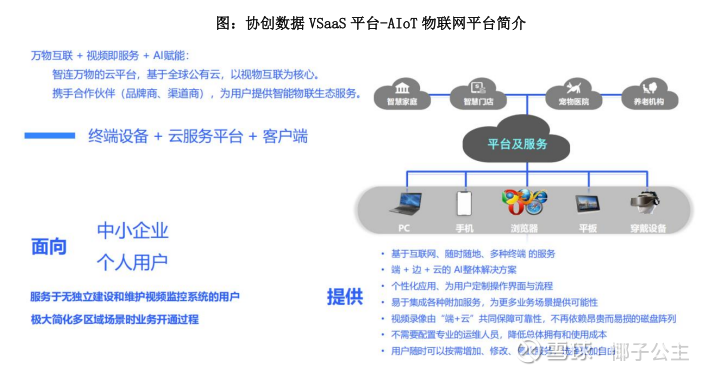

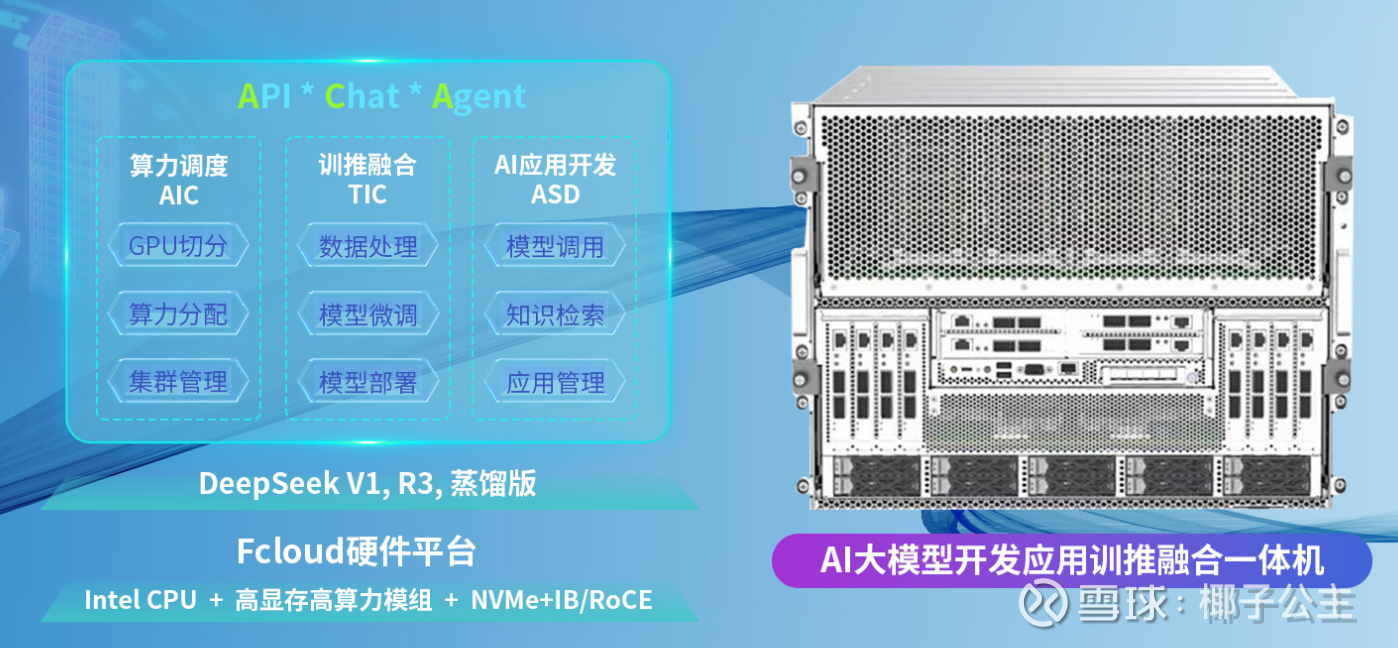

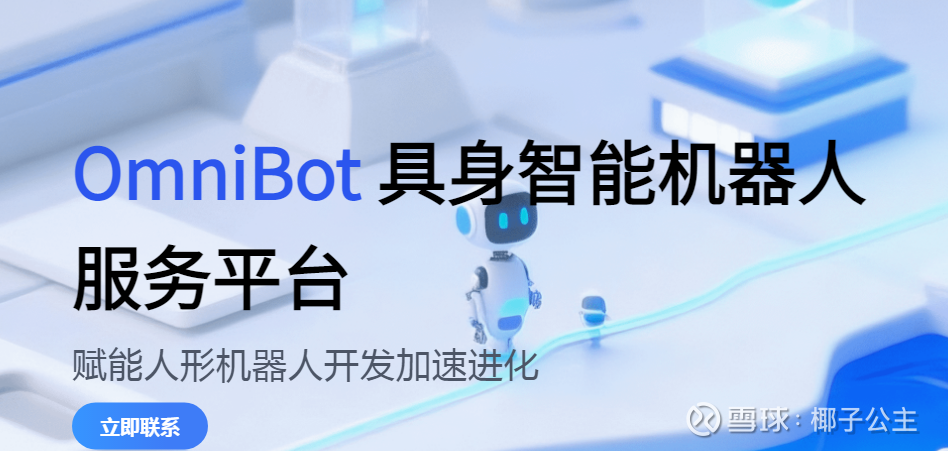

4、AI算力租赁云服务:如基于 ARM 架构服务器提供的边缘算力、基于X86架构服务器提供的智能算力、Fcloud 智能体训推平台(如Omnibot具身智能服务平台)等。

5、其他AI云服务:如VSaaS云服务、InfiSight 智睿视界(如AI智慧门店)、Fcloud跨境云服务SaaS系统(如AI社媒营销解决方案、AI文化出海)等。

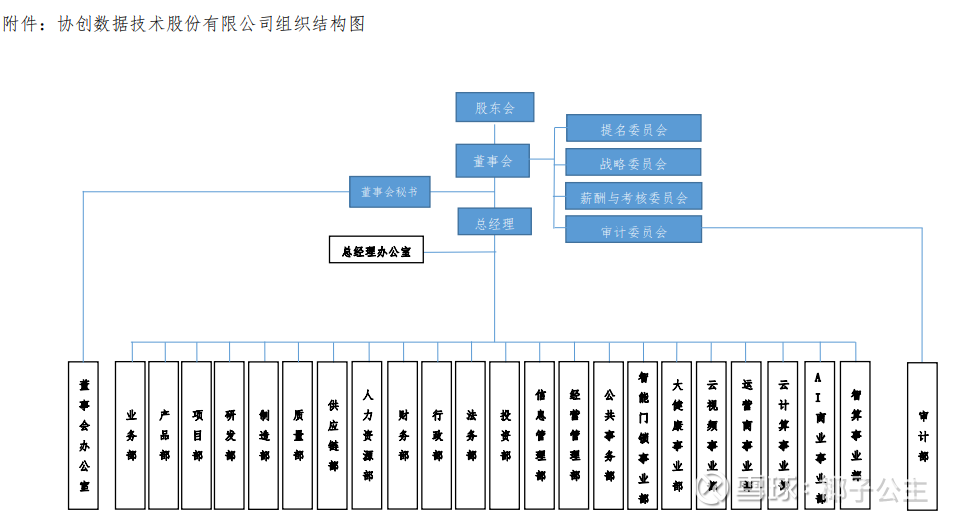

截至2025年6月30日,协创总部位于广东深圳福田区,在深圳、东莞、合肥、上海、菲律宾、泰国等地设有研发中心和智能制造工厂;在全球25个区域部署50+公有云节点、500+骨干网节点、1000+边缘节点;共有员工3000余人,管理团队有董事长耿康铭、总经理潘文俊、副总经理陈礼平等均有多年富士康工作背景的人,内部组织架构如下:

对外控股和参股的一级子公司共有28家,如协创云算、协创智算、安徽协创、东莞协创、上海协创、奥佳软件等核心公司。

二、协创数据主营业务、主营产品、经营模式是怎样的?

(一)主营业务及产品

1、安防摄像机、门锁等物联网智能终端设备的研发、生产、销售及云服务平台

该业务由全资控股子公司安徽协创运营,对应的核心产品及服务如下:

2、数据存储设备的研发、生产、销售

该业务由全资控股子公司安徽协创运营,对应的核心产品如下:

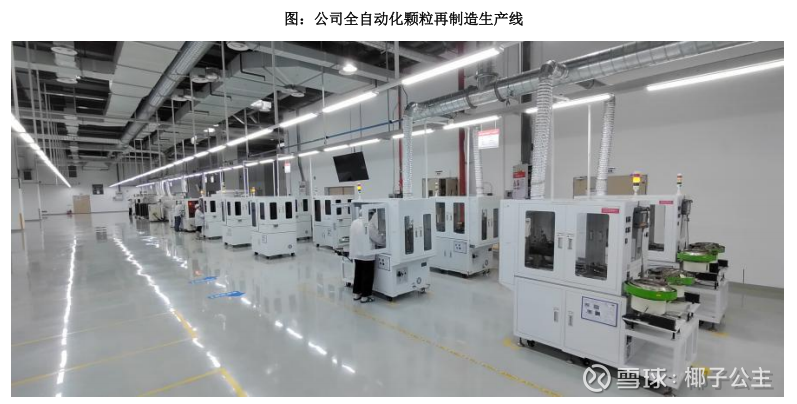

3、服务器再制造业务

该业务由协创深圳分公司运营,对应的产品如下:

4、AI算力租赁云服务

该业务由控股子公司麦塔倍斯与奥佳软件运营。基于协创 AIoT 平台提供 GPU 算力出租以及其他的 PaaS 或 SaaS 层服务,可根据客户实际需求,提供公有云、私有云以及混合云的交付方式,主要包括:

(1)人工智能训练推理云服务:提供多核高主频的 CPU、中高端的 GPU 计算能力、高内存、大存储空间、高带宽网络连接,以支持深度学习和机器学习算法的高效计算和大数据处理。

(2)视频渲染专用云服务:提供专用 CPU、专业显卡,大内存、大存储空间、高带宽网络连接,以支持视频解码和编码、图像处理和渲染等任务的高效完成。

(3)云游戏渲染专用云服务:提供 GPU 计算力较强的显卡、大显存、低延迟网络连接,以实现游戏高质量渲染和无延迟的互动体验。

(4)大数据计算专用云服务:采用多核高频 CPU、大内存、存储空间,可以灵活自主搭配 GPU 算力,以及高带宽网络连接,以支持大规模数据的快速处理、分析和存储任务。

公有云服务能力覆盖包括东南亚(泰国、新加坡、菲律宾)、香港、美国、日本等地,网络可达。私有云主要以东南亚、中东为主:美国、日本提供私有云或混合云交付。

对应的主要产品有:

(二)经营模式

基于协创从先前传统的制造商正转型为拥抱AI,通过软件、硬件相结合,构建“智能终端+算力基建+云端服务”三位为一体的全球化科技型公司。目前协创各业务板块对应的经营模式如下:

1、硬件制造方面:主要以合作研发制造(JDM)和自主设计制造(ODM)模式为客户支持和服务,拥有从产品规划、产品开发项目管理、产品设计研发、产品生产制造、产品售后服务的完整业务体系。

2、服务器再制造业务方面:通过控股子公司 Semsotai North Inc.在北美开展服务器的回收、拆解业务,并经由协创数据深圳盐田分公司和协创数据保税区分公司向 Semsotai North Inc.购买设备及材料用于服务器的研发、生产和销售或租赁,并提供服务器等相关技术、维修服务等。

3、云服务方面:基于协创 AIoT 平台提供 GPU 算力出租以及其他的 PaaS 或 SaaS 层服务,可根据客户实际需求,提供公有云、私有云以及混合云的交付方式,解决下游客户人工智能训练、大数据分析、科学计算等高算力场景的需求。

三、协创数据发展历史沿革是怎样的?

1、2005年11月,协创在广东深圳注册成立,主营业务为存储产品的销售;

2、2006-2008年,成为联想、方正、IBM存储产品合格供应商。基于业务扩大,于2009年在广东东莞清溪设立工厂;

3、2013-2015年,第一次战略转型,进入物联网智能终端领域,增扩智能终端产品,并于安徽合肥成立研发中心和智能工厂;

4、2016-2017年,专注安防摄像机,成为中国移动、360、小米等核心供应商;

5、2018-2019年,成立智能制造部门,拓展低功耗摄像机、门铃等品类,首家海外工厂在菲律宾投产,共同保证了海外销售持续增长;

6、2020年,登陆深交所创业板。同年,加大研发力度,在上海成立研发中心,深耕安防摄像机;并增设了智能机器人产品条线,东莞塘厦工厂投产;

7、2021-2022年,布局东南亚市场,在泰国建立智能制造基地,确保实现全球化供应;

8、2023年,筹划第二次战略转型,在保证存量业务快速增长的同时,开始寻找与ChatGPT人工智能的应用结合点

9、2024年,通过控股子公司麦塔倍斯与奥佳软件战略布局,构建覆盖中国及东南亚、美洲的全球算力节点,提供云视频、云游戏、大模型训推等领域的算力支撑; 同年10月,奥佳软件正式取得 NVIDIA CLOUD PARTNER 资质。该资质是英伟达授予合作伙伴的高级别认证,表明协创在 AI 算力租赁和云计算服务方面具备了与英伟达合作的资质和能力;同时搭建Omnibot具身智能赋能平台,赋能机器人产业加快升级。

即:以边缘算力和GPU算力服务作为切入点,正式进入智能算力领域,开始进入第二次战略转型期。

10、2025年,采购累计90余亿元的服务器,加速发展算力租赁业务。

四、协创数据现在干得怎么样?

(一)经营业绩方面

近几年,协创虽处于业务转型关键阶段,但整体处于营收和利润双增长的有利趋势中,且毛利率和每股收益也稳步增长:

1、营收方面,从2022年的31亿元增长至2024年的74亿元,预计2025年全年营收大概率突破85亿元;

2、净利润方面,从2022年的1.2亿元增长至2024年的6.7亿元,预计2025年全年净利润大概率突破9亿元;

3、毛利率方面,从2022年的11.2%增长至2024年的17.4%,说明协创产品竞争力和技术实力逐渐增强,所以毛利率稳步上升。随着算力租赁业务的发力,协创毛利率有望继续增长,初步先看到20%。

此外,补充下,协创虽是2024-2025年正式进入算力租赁行业,但2025年1-6月份,算力租赁已成为协创增长强劲的核心业务,为协创贡献12亿元的营业收入,毛利率为20.6%。由此大概率推断:算力租赁将有望助力协创进入收入和利润的快速增长期。

(二)行业荣誉方面

比较代表性的有:

(三)核心竞争力方面

1、股东有实力:实质背靠富士康,有利于获取较好的客户资源和技术资源。

2、快速而坚决的市场响应能力:能够跟随时代脚步,快速切入高景气行业,如先前的物联网行业,现在的算力行业。

3、深厚的核心技术积累:截至 2025 年 6 月 30 日,协创总计拥有已授权专利 414 件,其中包括发明专利 45 件、实用新型专利 240 件。智能摄像机凭借场景化简易安装与低照度高清成像能力,已占据场景化行业领先地位;

智能门锁依托工艺创新与视觉 AI 技术,已进入国内头部客户供应链;

在服务器再制造方面,协创将继续攻坚高端 AI 服务器再制造技术,突破专用芯片级维修的核心壁垒;

在算力租赁方面,具备完整的异构算力纳管、多用户租赁、高速网络运维和调优等能力,能够为客户提供高效、稳定的算力服务;

在AI训推一体化平台方面,Fcloud 智能体训推平台成功完成了“云-边-端”全栈服务能力建设,可以更好赋能客户,比如说omnibot工具的出现,可以大幅降低机器人开发门槛。

4、全球化布局:在本地化深耕积累市场的同时,积极向海外拓展,如泰国、菲律宾、新加坡、马来西亚、美国等,有利于积极扩大市场空间。

五、协创数据有哪些核心的上下游合作伙伴?

上游供应商或重要的战略合作伙伴:英伟达、奥飞数据、张江集团等。

下游客户:

1、安防摄像头、数据存储等硬件设备方面:如联想集团、安克创新、小米生态链企业(创米科技)、中国移动集团(下属专业公司)、360 集团等头部品牌。

六、协创数据有哪些竞争同行?

(二)数据存储设备业务:如$江波龙(SZ301308)$ 、朗科科技等。

(三)服务器再制造业务:如$工业富联(SH601138)$ 、联想集团等。

(四)算力租赁方面:深桑达、宏景科技、宏博股份、中贝通讯、汇纳科技等。

(三)第三方云服务方面:如海尔智家等。

七、协创数据所在行业发展现状如何?

(一)AI硬件之数据存储行业

1、从市场规模来看,2025年全球存储市场规模有望续创历史新高。

2024年全球存储市场已站上约2,200亿美元(其中存储芯片收入约1,700–2,000亿美元)的基础上,AI、云与车载应用的持续爆发正推动需求高速扩张,预计2025年整体规模将突破2,500–3,000亿美元。2025年NANDFlash需求增长10%-15%,DRAM需求较2024年同期增长15%-20%,

2、从市场需求来看,AI需求强力驱动,成为存储产业最强引擎。

随着ChatGPT的更新迭代及DeepSeek的问世,各种AI应用需求迎来爆发,芯片供应商也陆续推出AI高端芯片以满足日益提升的算力需求。据CFM闪存市场报告显示:数据的持续增长将驱动存储产业规模不断提升,国产化率的提高将驱动国产存储产业链的迅速发展,AI技术革命将大大提升对高端存储器的需求,AI终端与服务器的双重扩容,使2025年成为全球存储容量“跳级”元年,国产高端存储器迎来量价齐升的黄金窗口。

(二)AIoT终端(物联网智能终端)之安防摄像头

网络摄像头(IPC)是安防市场的核心硬件。AI技术的发展助力网络摄像头实现人脸识别、移动侦测、语音交互等智能功能,网络摄像头已从传统的监控设备转型为智能识别系统,推动了安防行业从被动监控向主动识别的转变;同时推动了安防需求逐渐向智慧城市、智慧工厂、智慧交通、民生服务等不同行业和生活场景延伸。

随着AI大模型技术逐渐成熟,可以满足大量轻量化模型无法实现的需求,更是让安防产品具有更强的多模态感知的能力。此外,AI开始向公安交通等场景的下沉市场以及泛安防智慧物联AIoT的长尾细分领域渗透,发展模式也将由过去粗放上量转变为精细化升级改造。

根据艾瑞咨询的预测,2025年中国AI+安防软硬件市场规模将突破900亿元,而全球网络摄像头市场销售额预计将从2024年的110.10亿美元增长至2032年的396.30亿美元,复合年均增长率为14.52%,这意味着国内安防企业出海将迎来巨大蓝海市场。

(三)AI服务器再造行业

1、AI 基建浪潮来临,服务器再制造需求持续提升

服务器主要分通用服务器和AI服务器两大类型,作为承载AI算力最重要的基础设施,它承担着传递、展示、计算、存储数据信息的功能,在数据中心建设成本中价值量占比最高。

根据IDC的数据及预测,2025年全球服务器总出货量预计达1,680万台,其中AI服务器约210万台,占比提升至12.5%,对应退役设备约260–280万台。三大运营商+互联网云厂商2025年计划淘汰通用服务器45万台、AI服务器2.8万台

此外,随着算力服务器的需求规模快速增长以及高性能算力服务器对能源的需求越来越大,全球各国对于数据中心能效的管控指令差异,增加了算力服务器下线后在不同区域重新上线的机会。

随着退役AI服务器的下线规模和占比提升,叠加AI基建浪潮来临服务器回收再制造市场将进一步增大。

2、受数据安全和环境安全政策影响,云+数据中心整合驱动服务器再制造市场发展

技术迭代:英伟达和 AMD 高性能算力平台迭代上市,触发了部分 2023-2024 年部署的算力服务区整机提前退役;

能效红线:随着算力服务器的需求规模快速增长以及高性能算力服务器对能源的需求越来越大,全球各国对于数据

中心能效的管控指令差异,增加了算力服务器下线后在不同区域重新上线的机会。

综上,全球服务器再制造市场由“处置为主”转向“合规翻新+性能升级”的新阶段,成为云+数据中心整合背景下增长最快的细分赛道。

3、政策与 ESG 壁垒

绿色金融:国内首批“再生算力债券”落地,再制造设备可获 20-30bp 贴息。

出口合规:美国 BIS 新规要求含 A100 以上算力的再制造整机必须获得“视同出口”许可证,加速国内产能建设。

双碳考核:腾讯、阿里、字节等云厂商已将“再制造占比”纳入 2025 ESG 报告核心 KPI,目标≥30%。

可见,全球服务器再制造市场进入“合规翻新+性能升级”的发展周期,成为推理与算力应用场景中具有的性价比的选择。

(四)AI算力服务

根据IDC2023年Q4全球AI基础设施报告显示,2025年算力租赁市场规模一举突破1020亿美元,2025-2029年CAGR仍维持29%。

这一增长源于两方面核心驱动:一是模型推理需求的多点爆发式增长;二是算力应用场景。2025年,DEEPSEEK进入市场,对全球算力租赁市场产生了显著冲击。

DEEPSEEK的出现不仅推动了算力服务的进一步普及,还引发了整个行业的技术升级和服务模式创新。DEEPSEEK凭借其先进的AI优化算法和无缝的用户体验,使得更多企业和研发机构能够以更低成本、更高效率获取所需算力资源。此外,2025年3月的GPU技术大会(GTC)上,NVIDIA及其他主要算力技术提供商发布了一系列重要创新。这些创新包括新一代AI芯片的推出、高性能计算(HPC)架构的改进,以及针对算力服务市场的全新解决方案。

这些技术进步进一步推动了算力租赁市场的快速发展,满足了各行业对高效、弹性算力资源的迫切需求。这些冲击和应用加速了全球算力租赁市场的扩张,也预示着未来几年内,算力服务将成为驱动人工智能、大数据分析、科学计算等高算力场景发展的关键动力。

备注:本文经公开信息和个人思考而得,涉及个股不作任何推荐,不对任何人构成投资建议。