坛金矿业价值分析

公司基本情况

坛金矿业有限公司

主要是一家在南非的勘探和开采金矿公司

近几年公司没有收入,一直支出,现金储备在减少。照这样的速度,预计账上资金最多能维持3年时间。

公司对黄金行业的前景分析

近几十年发现的少量的大型金矿矿床均位于偏僻的地方,那些地方没有配套基础设施和产业基础,开发的话需要大量的资本开支,成本高昂。金矿的开采在全球范围逐步的从露天开采转向地下开采,开采成本逐步上升。金矿的产能在2026年达到峰值110百万盎司后,2028年下降到103百万盎司。未来加剧供需失衡情况。另外J矿和E矿的开采成本属于行业内的最低4分位数水平。

2024年就做了上面这些事,找Minxcon更新2个金矿的采矿方法,采矿计划,成本数据;与MCC推进J矿的EPC合约进度;砸钱舒缓J矿附近的社区服务,为后续项目的顺利开展做准备;与监管机构接触,寻求延后J矿工程开展日期和寻找短期就可以开采的金矿收购机会。

该公司通过两个分部运营业务。

南非黄金勘探及开发分部在南非勘探及开采黄金及伴生矿物。其主要项目包括Evander项目及Jeanette项目。

矿产贸易分部从事矿产贸易业务。

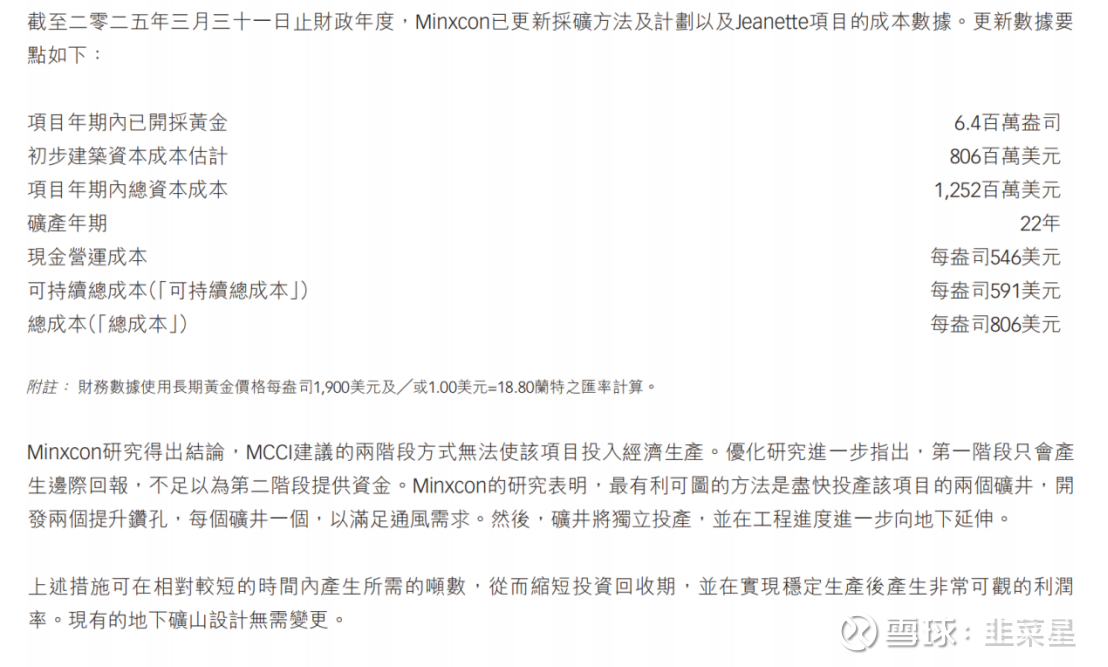

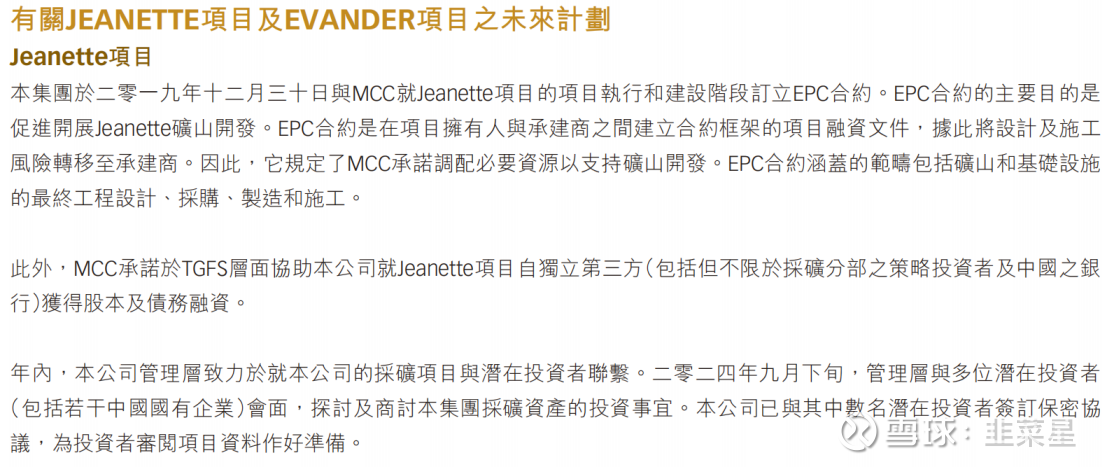

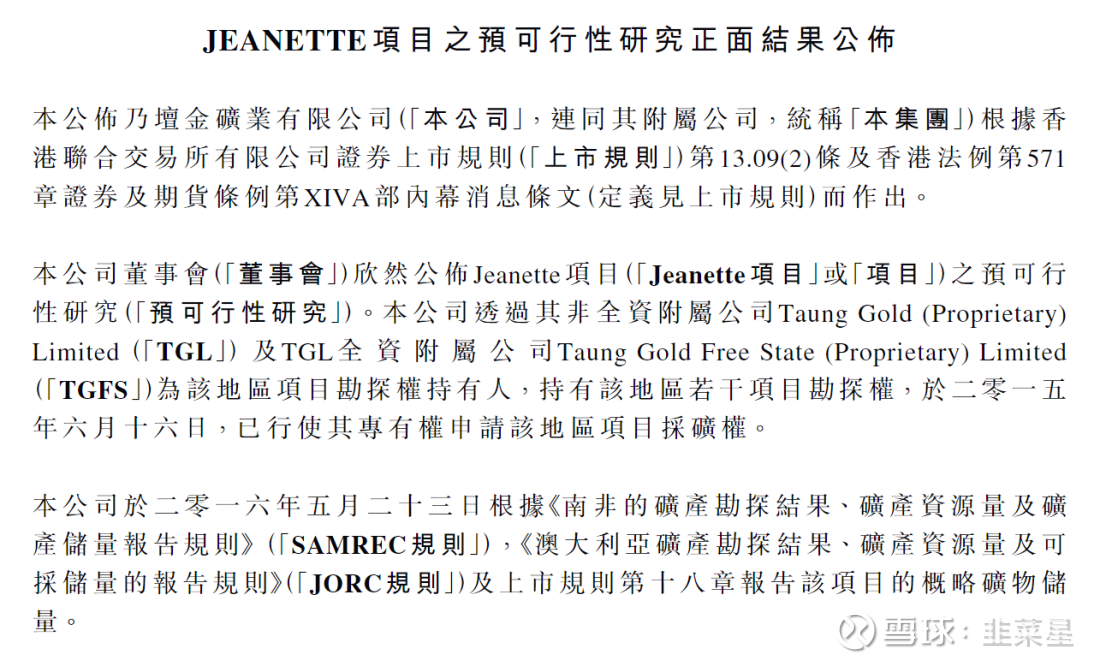

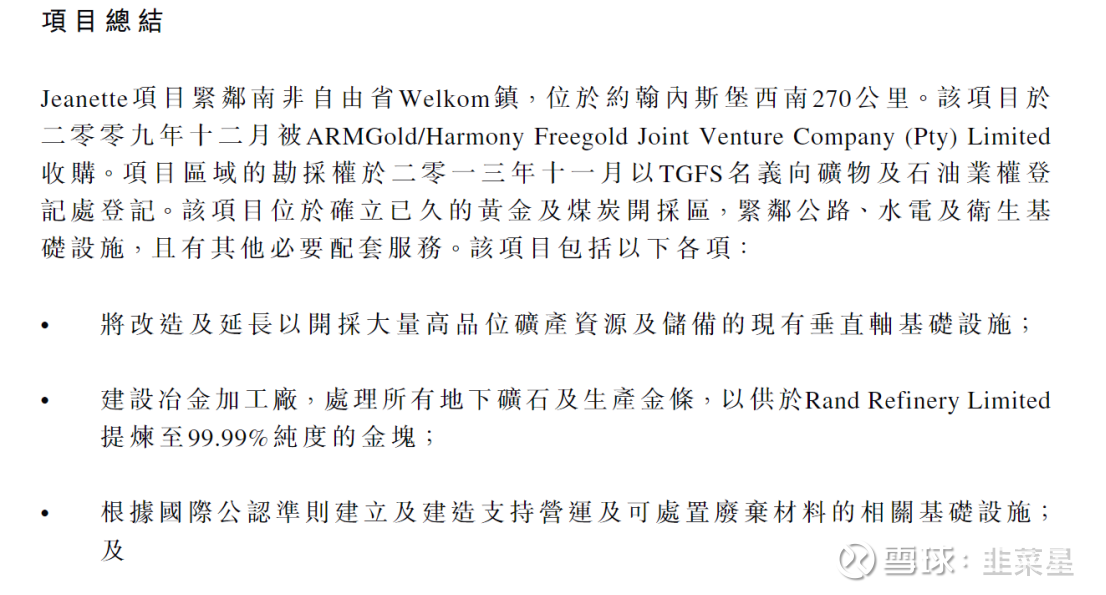

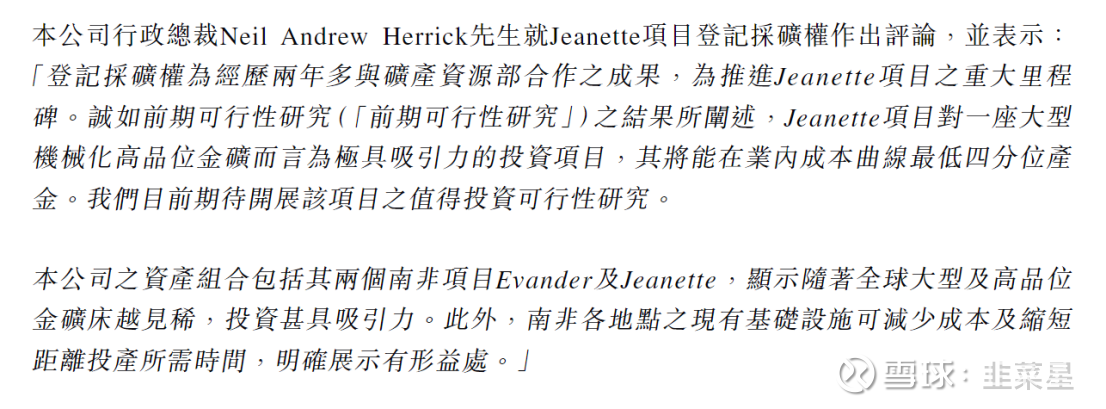

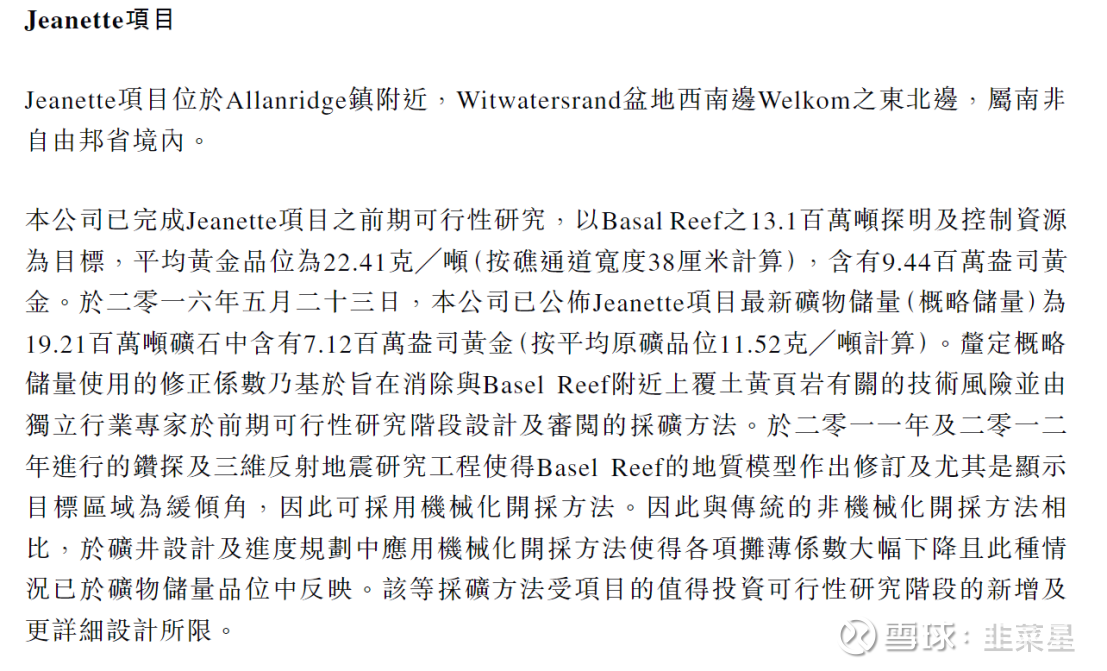

Jeanette项目情况

根据公司的年报显示,2019年7月已完成了可行性研究,可行性研究由MCC(中国冶金科工股份有限公司)的附属公司MCCI完成。2023年10月,公司聘请了Minxcon对可行性研究升级,证实了项目的稳健可行性。随后,公司的管理层拜访了中国冶金科工股份有限公司(MCC),讨论了Jeanette项目的基本设计,也重新开展了融资人的磋商。

首次可行性研究分析是由中国冶金科工股份有限公司完成,有足够可信度。

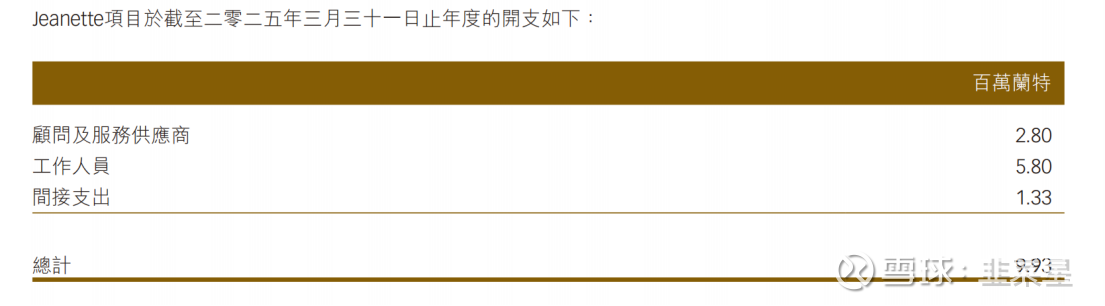

一年的维持开支花了500万港币左右

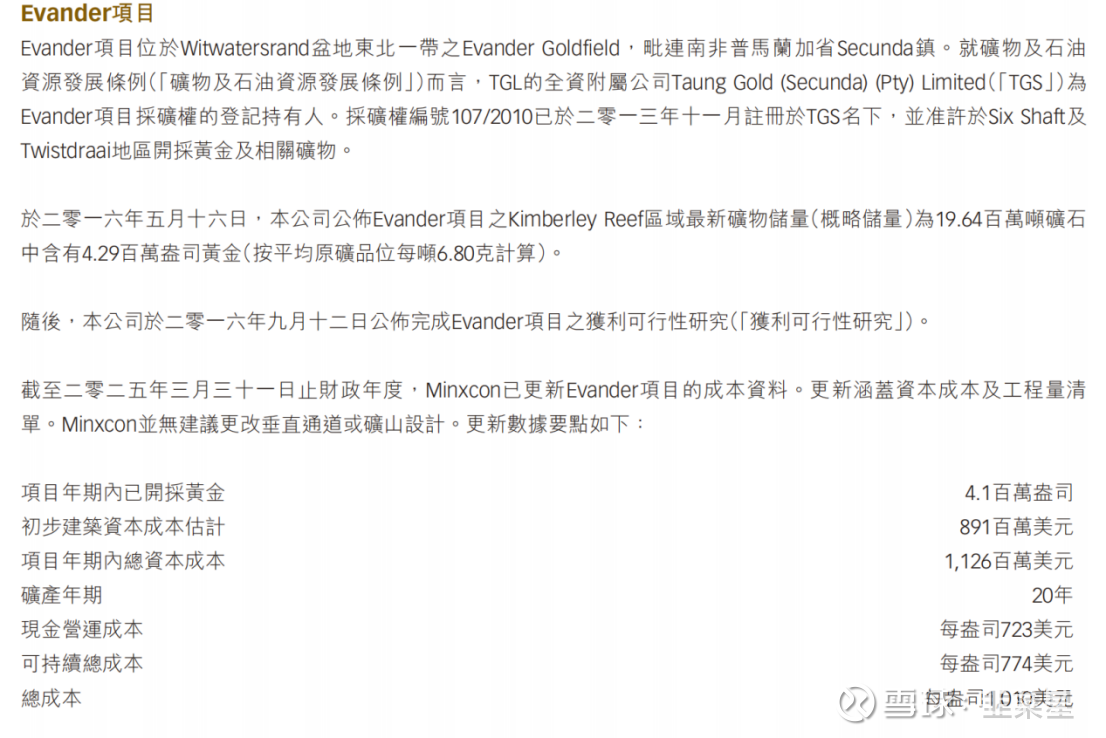

Evander项目情况

2024年,证实了该项目的可行性。公司将重点工作放在Jeanette项目上,E项目缓慢推进。

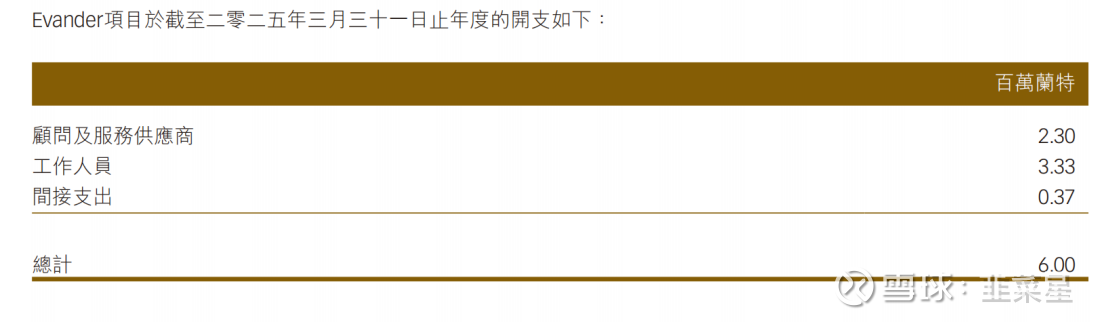

E矿维持性开支大约300万元港币

两个项目的黄金储量情况

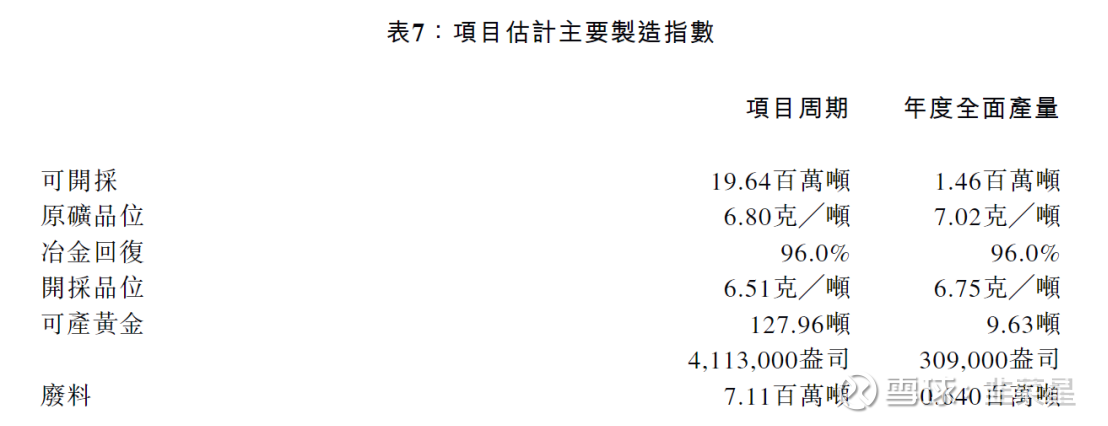

黄金储量543吨,J矿的品位很惊人,前期高达22.2克每吨,中后期将下降到11克每吨

2024年已经接触了多家投资者,可能通过股权或者债券融资。

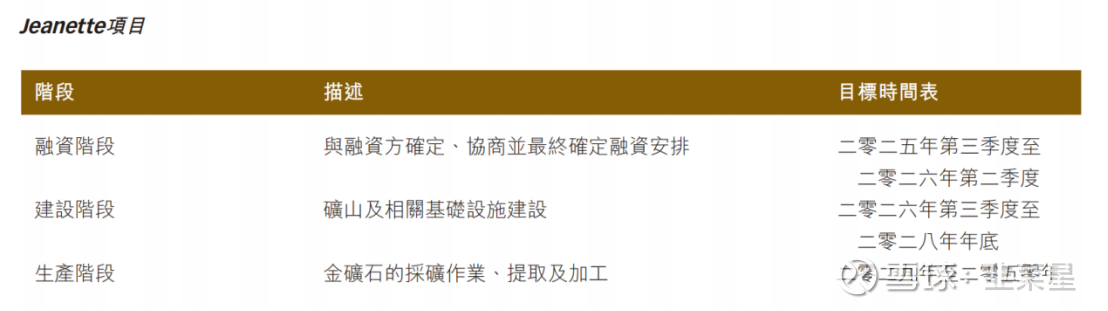

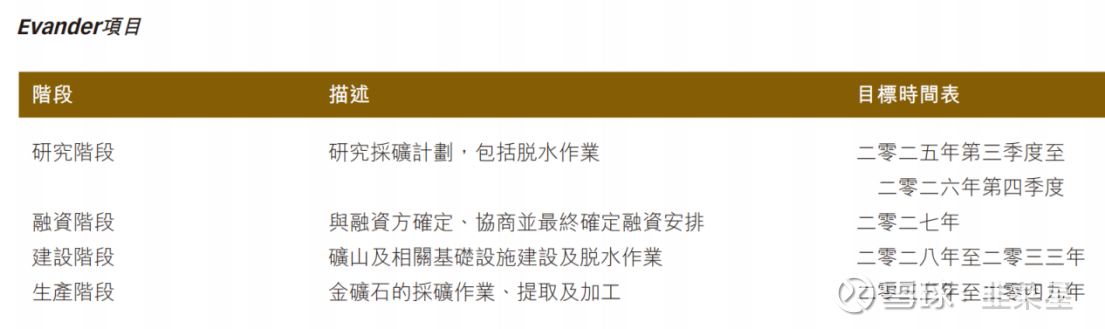

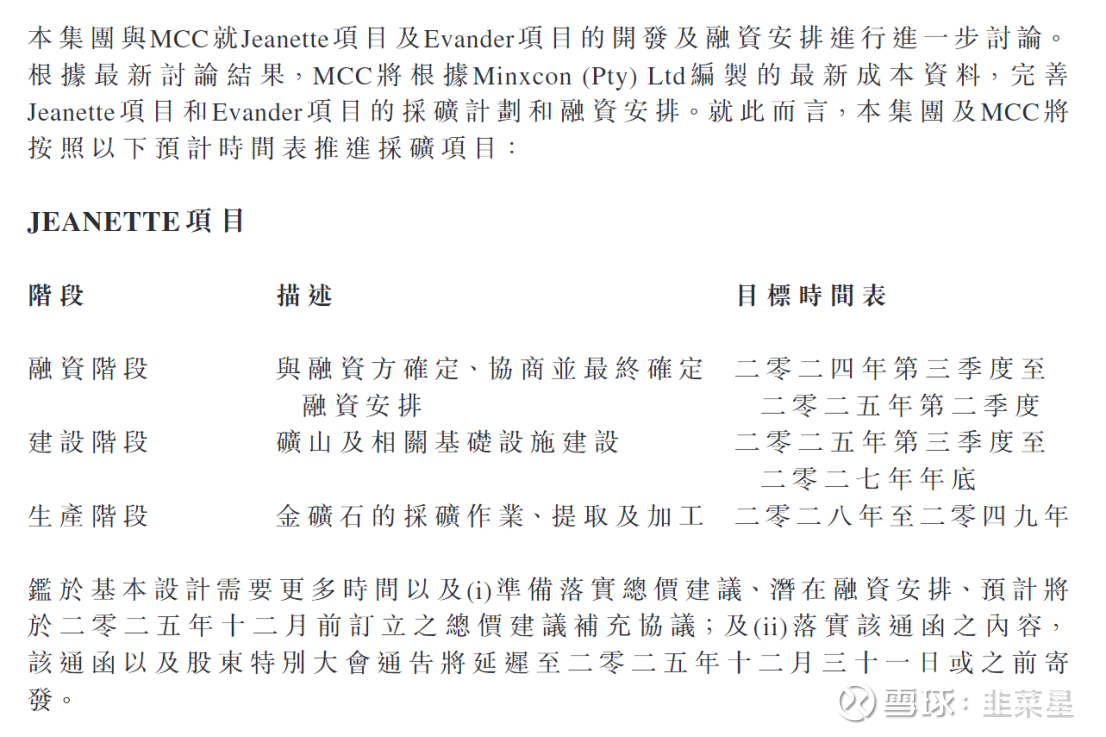

项目开展计划的最新时间表

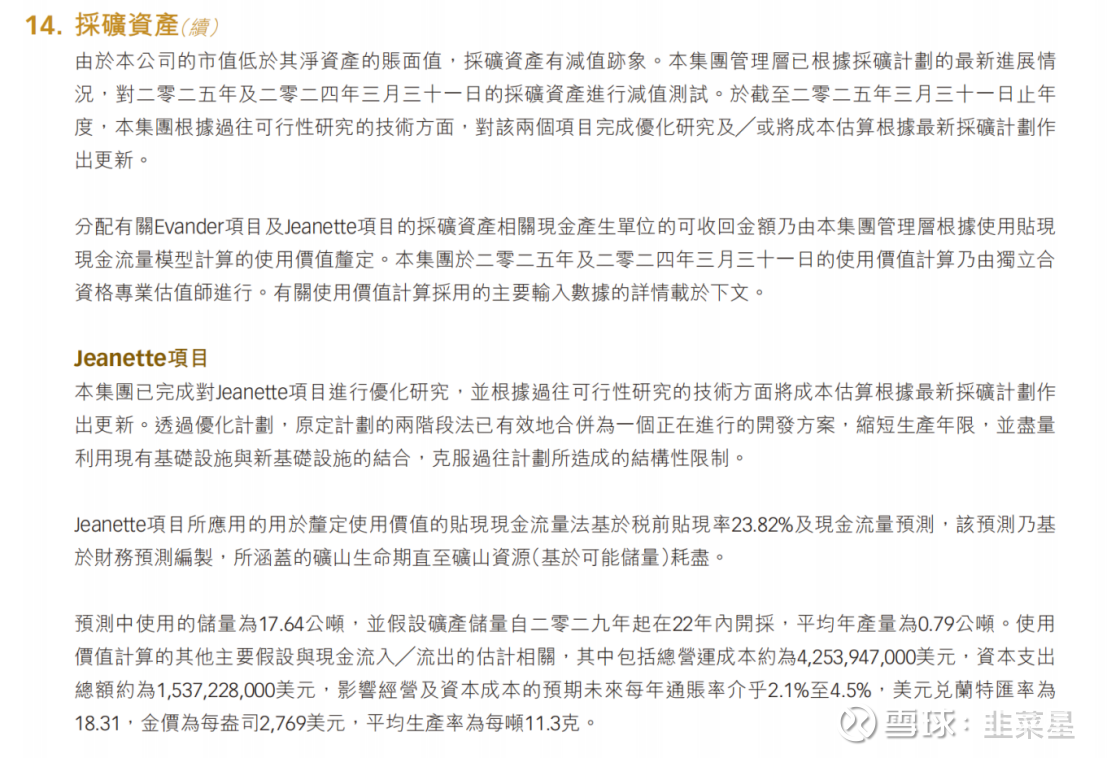

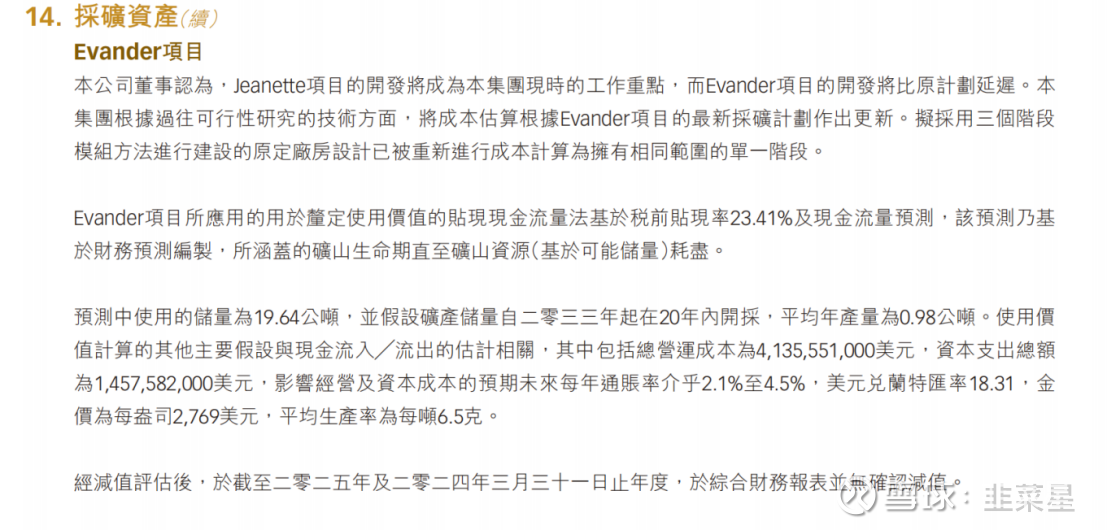

财报里的采矿资产估值附注

J矿的历史情况

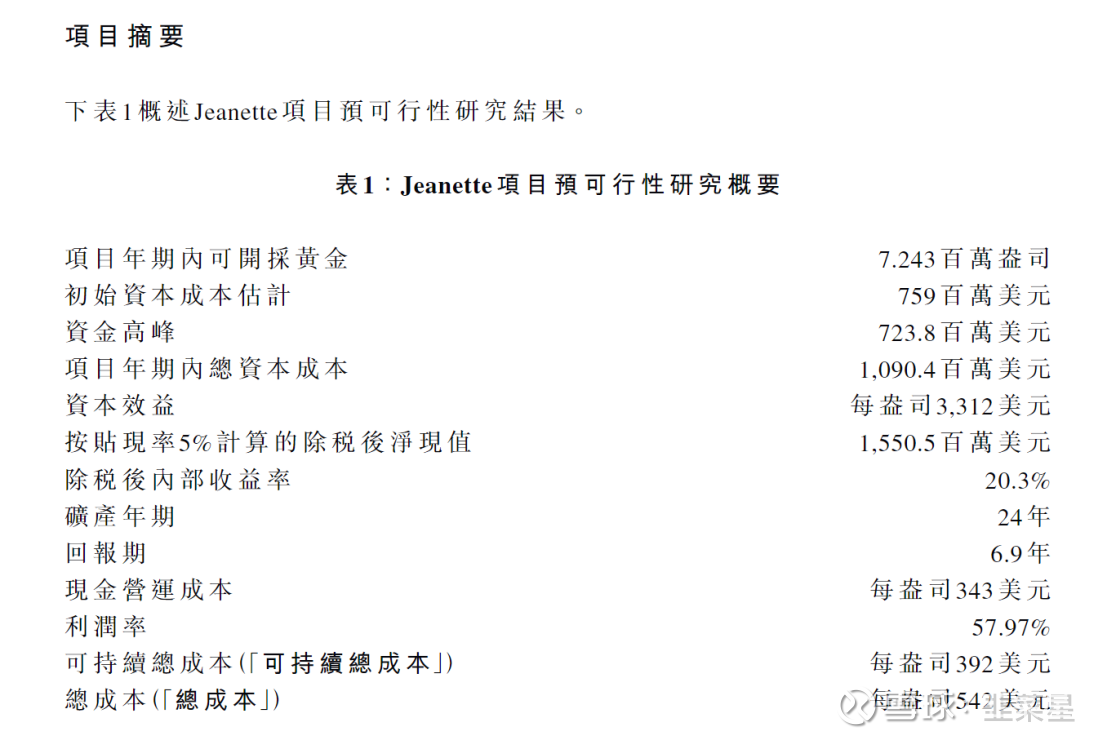

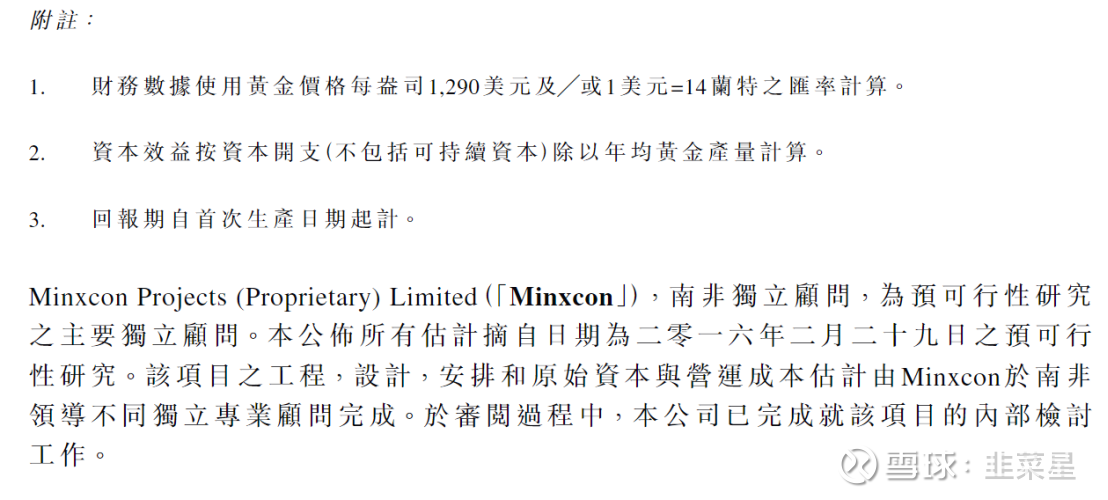

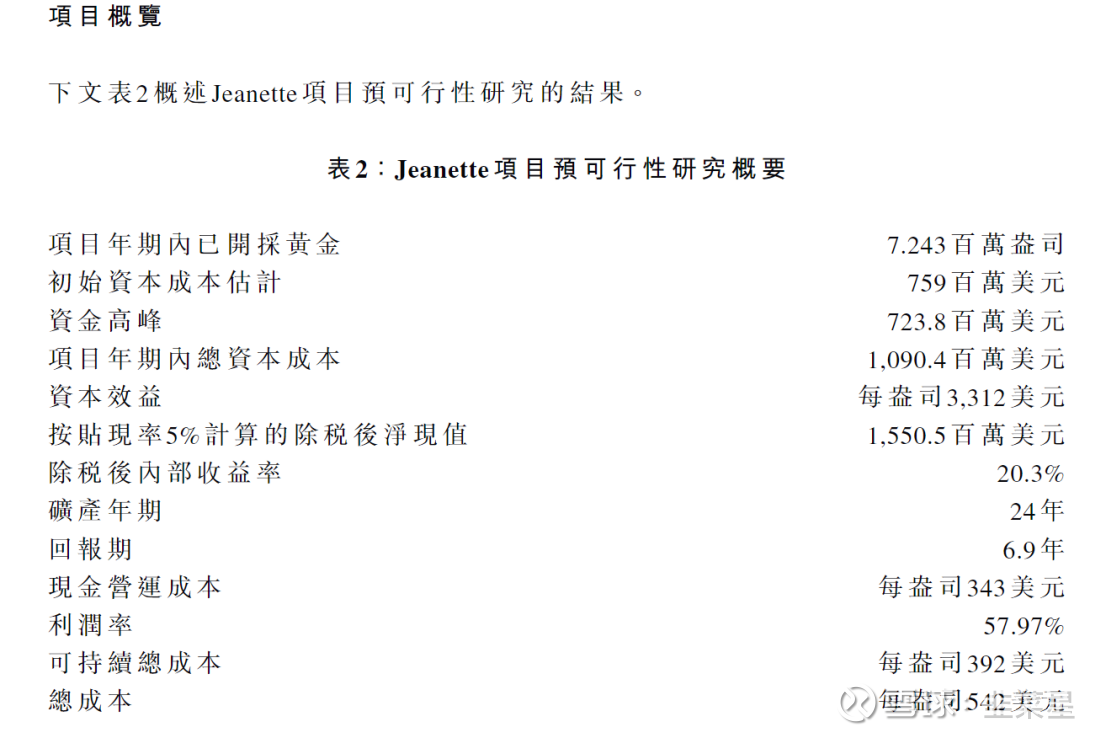

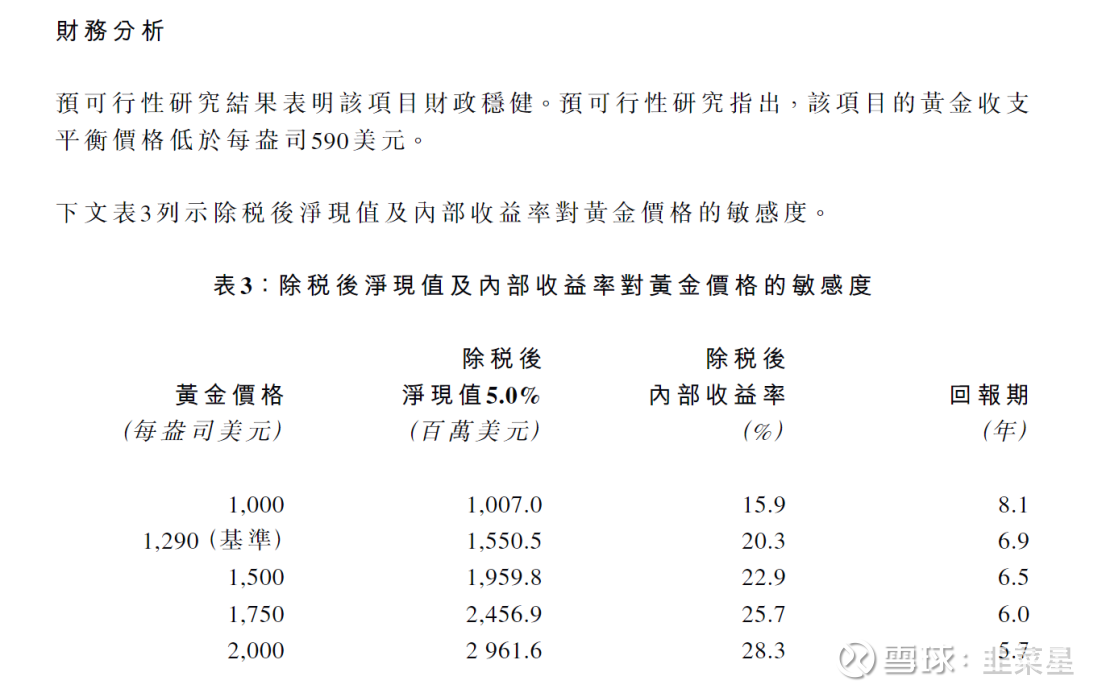

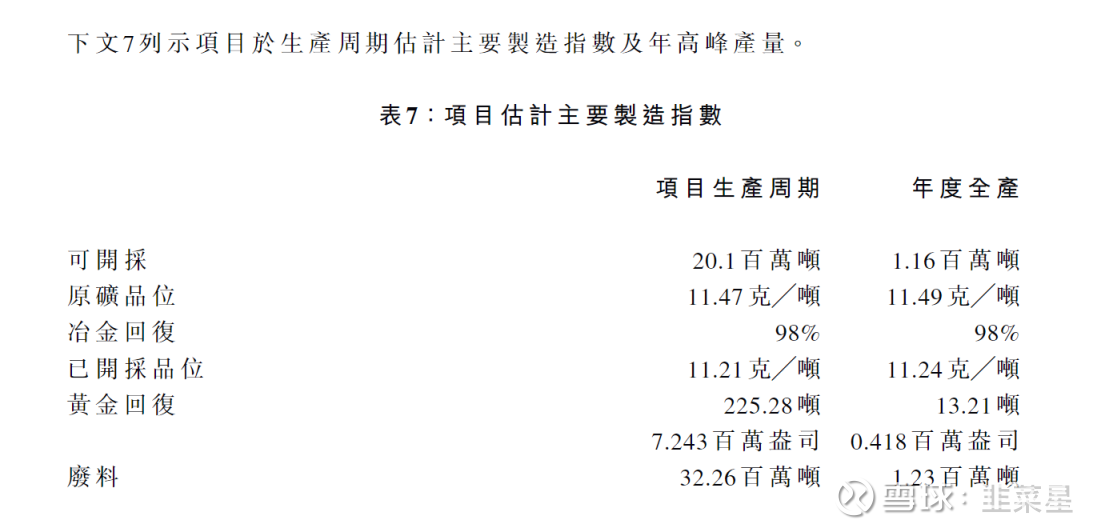

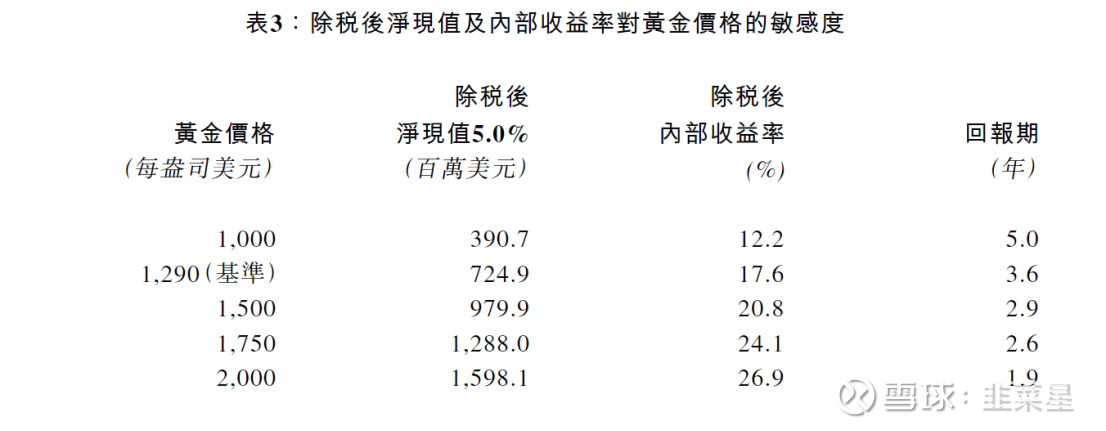

可研报告要点

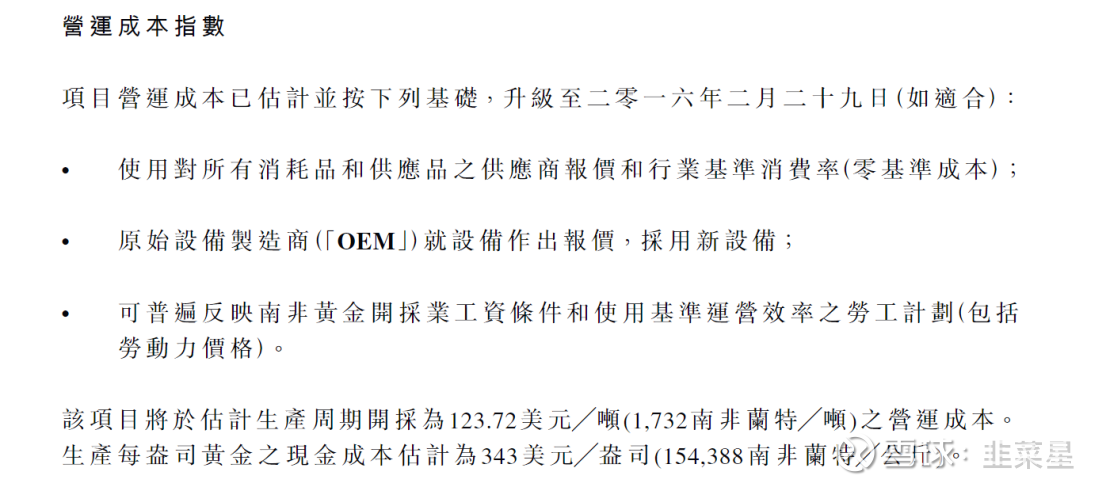

初期资金需要7.59亿美元,折合60亿港币。每年的现金成本为343美元每盎司。看的出成本很低,哪怕放在10年前1290美元每盎司的金价来看,依旧有利可图。

J矿的产量还是相当高的,根据这份报告,产量可以达到41.8万盎司每年

采矿权登记情况

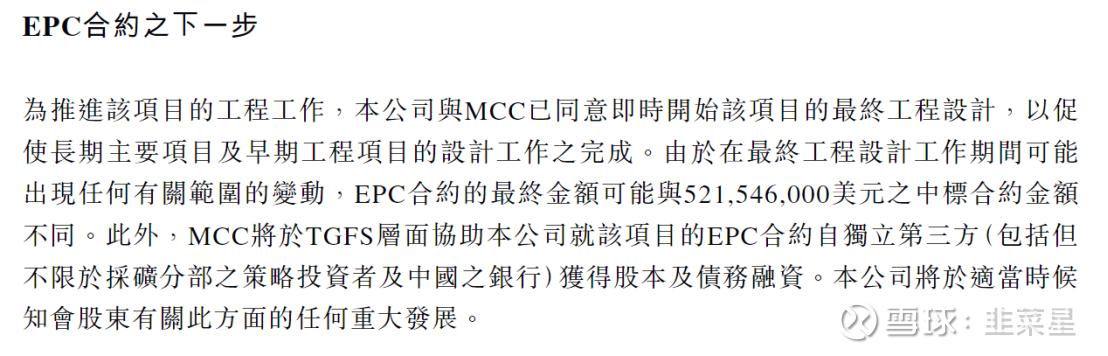

疫情前,即2019年年末,南非坛金与MCC签订了EPC合约,金额为5.21亿美元。后续因疫情原因搁置,直到2023年重启。

E矿历史情况

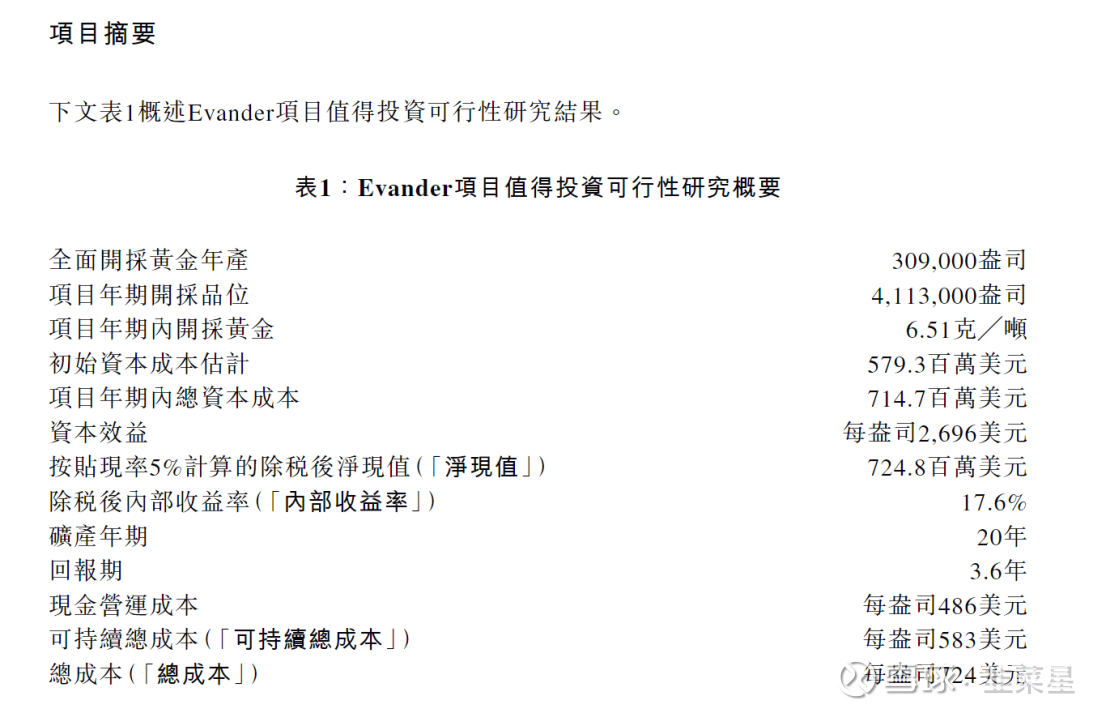

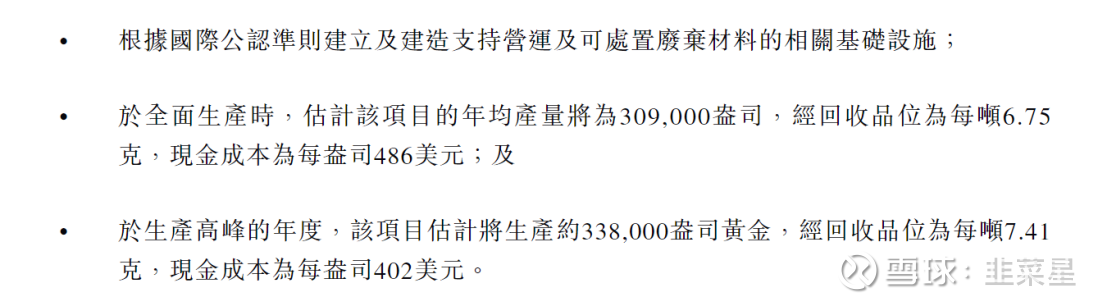

E矿可研报告要点

E矿的品位低一些,6-7克每吨。产量可以达到30.9万盎司每年

综上,J矿产量41.8万盎司,E矿产量30.9万盎司

现在金价每盎司3650美元

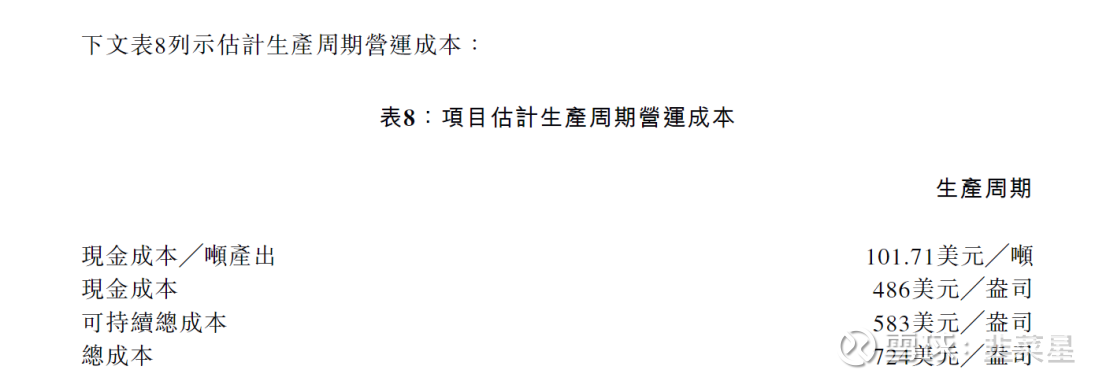

J矿每盎司成本542美元,E矿每盎司成本724美元

计算可得达产后,J矿收入为122亿港币,E矿收入为90亿

扣除成本成本后J矿净利润100亿港币,E矿净利润72亿港币。合计172亿。坛金占78%,计入上市公司及净利润134亿。

在EPC合约中披露了南非坛金的股权情况,上市公司坛金直接持有金矿权益约65%,间接持有约13%。后续的融资方案有多种情况,纯债,纯股,股债结合,从不同方案考量之下,个人认为大概率是子公司和上市公司都融资。上市公司供股一部分给融资人,融资人获得金矿债权收益的同时也获得二级市场溢价收益,也可以平衡现在股东的收益情况。

J矿EPC合约5亿美金,折合40亿港币,J矿达产后半年即可把工程款结清。

鉴于开采时间都长达10年以上,粗略给与10PE。按现在的金价推算远期估值可以超过500亿。

如果接下来金价下跌到2000美金每盎司,坛金仍然可以获得可观的净利润和现金流。

上面的数据都是来源于公司公告,我也不知道算得对不对,希望雪球大佬指点指点