有机硅行业公司大体情况

中国有机硅行业呈现 “一超多强” 格局,头部企业通过全产业链布局和技术创新巩固优势。当前有机硅行业处于产能出清、需求复苏的关键阶段。

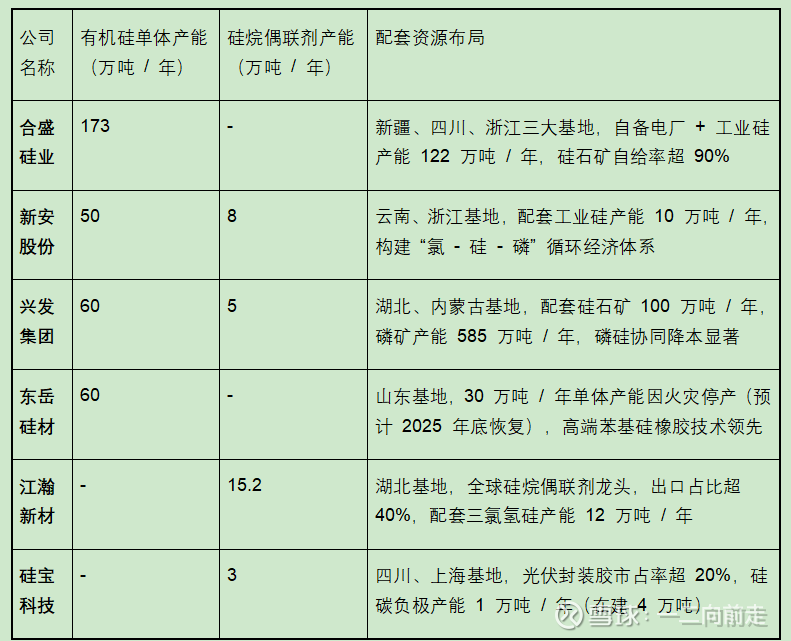

一、产能规模

合盛硅业以 173 万吨 / 年单体产能稳居全球第一,占国内总产能的 26%,新疆基地依托 “煤 - 电 - 硅” 一体化模式,工业硅吨成本较行业均值低 20%。

江瀚新材硅烷偶联剂产能全球领先,15.2 万吨 / 年产能覆盖 13 个系列超 200 个品种,深度绑定隆基、宁德时代等客户。

东岳硅材火灾事故导致 30 万吨 / 年单体产能停产,短期影响出口和市场份额,但高端产品技术壁垒仍在。

二、毛利率水平

江瀚新材以 29.29% 的 Q3 毛利率居行业首位,电子级硅烷、光伏用硅烷等高端产品占比超 30%,出口毛利率达 35.6%。

硅宝科技硅碳负极毛利率超 60%,已向宁德时代批量供货,3000 吨产线投产后,2025 年该业务收入预计达 1.5 亿 - 3 亿元。

合盛硅业Q3 毛利率环比改善 8.45 个百分点,主因工业硅价格回升至 9320 元 / 吨,叠加库存清理完毕。

三、财务表现

合盛硅业:经营性现金流净额35.24 亿元,同比增长 1987%,主因成本管控和库存清理,Q3 净利润环比扭亏为盈。

这里要多说一说合盛硅业,由于近几年的迅猛扩张,整体负债率较高,截至2024年末,公司总负债达567.8亿元,货币资金仅21.66亿元,流动比率和速动比率分别为0.36、0.11,短期偿债压力显著。截至2025年6月末,流动负债369.8亿元(含短期借款57.1亿元),货币资金10.22亿元。

2025年,公司采取一系列措施应对现金流紧张现状。

去库存策略:存货周转天数从128天降至102天,释放现金16.4亿元;

票据结算优化:通过银行承兑汇票支付工程款,减少现金流出;

成本控制:依托“煤-电-硅”全产业链协同降低生产成本;

减产去库存,同时通过预收货款(合同负债增137.67%)缓解流动性压力;

光伏板块停工减少资本开支;

2025年前三季度累计经营性现金流净额37.27亿元,同比增长104.94%。资产负债率从63.83%降至62.83%,短期债务占比从56.3%降至52.4%。经过实施一系列的措施,公司现金流有所改善,但依然危机四伏。

江瀚新材:净利率 22.62% 居行业第一,应收账款周转率达 4.2 次 / 年,盈利质量突出。

东岳硅材:因火灾计提资产减值损失 1.2 亿元,Q3 净利润仅 278.9 万元。

四、总结

1. 合盛硅业:全球硅基材料龙头,产能规模、成本控制、技术储备均领先,行业底部反转后弹性最大,但财务状况需要高度警惕。

2. 江瀚新材:硅烷偶联剂细分龙头,高附加值产品占比提升 + 出口增长驱动业绩,2026 年光纤级四氯化硅项目投产后,盈利空间进一步打开。

3. 硅宝科技:光伏胶市占率超 20%,硅碳负极量产在即,2026 年产能达 1 万吨。

4. 兴发集团:磷硅协同效应突出,内蒙古 10 万吨工业硅项目投产后,原材料自给率将大幅提升。

5. 新安股份:全产业链布局优势显著,但需消化高库存和应收账款,其高端产品毛利较高。

6. 东岳硅材:高端产品技术壁垒高,但火灾事故拖累短期业绩,待产能恢复后,苯基硅橡胶等产品有望贡献增量。