中国圣牧--2025年中的奶价下降有些多

Hello,大家好,今天和大家聊聊中国圣牧的2025年中报。公司的中报内容不多,共36页,但是内容介绍的比较详细。因为与优然牧业,现代牧业等原料奶企业相似,因此,我们着重分析下关键指标就行。首先是奶价,2025年上半年公司的奶价继续下调至3.87元/公斤,去年是4.25元/公斤,同比下降8.9%。而优然牧业从4.16元/公斤下降至3.87元/公斤,只下降了6.97%。公司表述有機等特色奶的下降幅度較小,而常規奶由於低價銷售的原因降幅較大。中国圣牧有机奶占比达到80%,下降的是不是有些多了;还是优然牧业(占比30%左右)下降的少了些。前者可以帮助下游公司蒙牛节约开支,后者可以帮助自己优然牧业多赚钱还债。如果是前者,说明中国圣牧还不是太缺钱,还有能力缓解下游压力。不过相比于行业,人民幣3.08元╱公斤,同比下下降11.7%,两家公司下降的还算少些。中国圣牧奶价下降的幅度之大势必造成中报业绩不理想,这个后面分析。

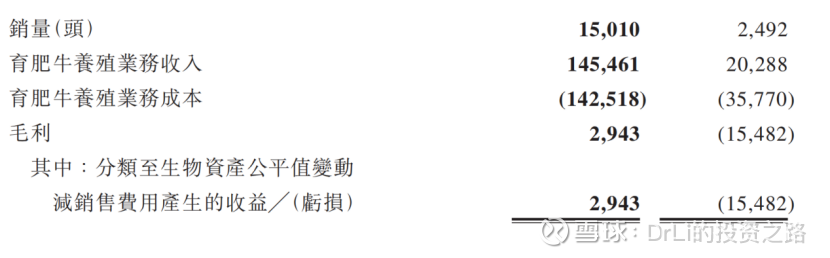

我们接下来看看公司的生物资产结构,奶牛存栏量上半年少了近1千头,主要是育肥牛出售的较多,目前只剩下3000头左右。公司披露卖了1.5万头,受益于牛价上升,育肥牛实现了正收益。成母牛数量比2024年底多了2000头,是由育成牛转换为成母牛,成乳牛佔比亦上升至44.9%,而犢牛及育成牛佔比降低至55.1%。接下来一年,公司的成母牛比育成牛的比例(0.81:1)应该会继续上升,优然的是1.15:1。2024年,公司购置了8000头犊牛,今年上半年公司停止了扩张,降低了开支。

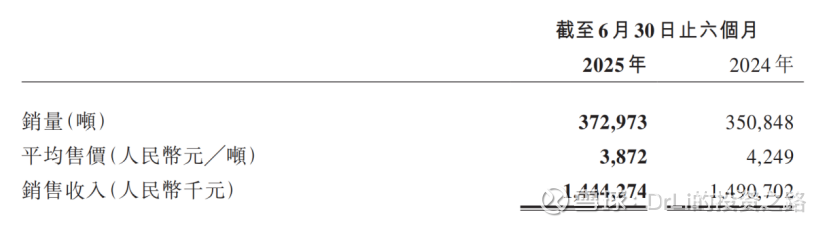

基于成母牛数量和年化单产(增加了1.7%,至12.27吨)的增加,相对应的奶销量增加了6.2%,达到了37.2万吨,由于奶价下降幅度高于销量,因此,销售收入同比少了一些,还可以接受。

上面的基本内容介绍的差不多了,我们来看看公司的财务数据。我们发现虽然公司的销售收入微降,但是毛利率从39.4%下降至36.4%。公司解释说奶价的下降幅度高于饲料的下降幅度,这也是合理的,因为公司的高端奶牛占比较多,饲料成本相对较高,虽然行业内饲料普遍降价,但是存在一定的量效关系。说到底就是公司的奶价下降幅度大了导致了这些情况的发生。生物资产减值计提相比去年多计提了2000万,三费上公司在尽力的控制了,由于政府,利息收入以及育肥牛養殖業務等項目其它收益约1个亿,公司的净利润只亏损了0.45亿,育肥牛卖了,后面没得卖了。

资产端,账上现金达到了9.98亿,其它的和去年相似,负债端,长期借款的8个亿变成了短期借款,短期借款加长期借款共计22.5亿,这个负债相对于账上现金不算高。其他的中规中矩。

总结:当下,最重要的还是原料奶价格的恢复时间。当然,事情都有两面性,恢复的越慢,现在企业会越难受,同时产能出清的就越干净,市场恢复时,利润也就会越高,所以,短时间也没必要太着急奶价回升,只要企业不会出现重大的事故即可,例如资金断裂,管理失当导致奶牛死亡等。之前分析了优然牧业,虽然其负债率较高,但是其降低扩张,自由现金流还是正的,问题不是太大。中国圣牧其负债更安全,更不用担心。然而,我们发现其2025年上半年奶价下降幅度较大,虽然公司披露奶价从去年上半年4.25元/公斤同比下降至3.87元/公斤,下降了8.9%,但是其2024年全年是4.47元/公斤,下半年奶价甚至达到4.69元/公斤。今年,降低幅度偏大,虽然优然牧业也降到3.87了,但是其70%均为普通奶,而且其去年全年为4.12元/公斤。所以。这里做了个猜测,奶价下降这么多应该是为了成全母公司,降低母公司(蒙牛)的购买成本,因为,蒙牛似乎也很难。由于前两年的犊牛购买,因此,接下来公司的成母牛数量会继续攀升,相对应的就是产奶量的稳步上升。上半年本集團公斤奶飼料成本為人民幣2.33元╱公斤,同比下降人民幣0.18元╱公斤,降幅為7.3%,优然牧业的平均飼料成本為人民幣1.91元╱公斤,降幅12%,这个之前也介绍过高端奶牛的饲喂成本是高于普通牛的。其他的财务报表中未进行披露,无法进行计算,以此内容,经供参考。