AI智能眼镜时代来临:康耐特和明月,谁会成为下一个伟大公司?

Hello,大家好,今天和大家聊聊康耐特,康耐特与明月镜片在中国镜片领域属于TOP1,2级别,未来AI眼镜一旦火热,这两家公司至少有一家会显著受益,事实是康耐特已经起飞,其股价从2023年的4元涨到了现阶段的50元,虽然涨幅较大,但是其估值仍然不到50倍,和明月差不多。上一篇内容分析了明月镜片的核心产品种类和属性,重点分类拳头产品和相应服务人群;康耐特的镜片分为“标准镜片(占比44%)/功能镜片(占比37%)/定制镜片(占比19%)”三大业务模式,实现折射率从 1.50、1.56、1.60、1.67 到 1.74 全系统覆盖,其产品网络拥有 “600 万+SKU” 级别(或超过)覆盖极其多规格、定制化产品。通过产品对比发现明月镜片服务人群明确,拳头产品业绩突出,康耐特服务对象范围广,产品种类丰富。另外,市场定位方面:明月更强调“性价比”+功能细分(如中高端功能镜片)+国内终端配镜场景;康耐特更侧重规模化、出口/全球化、定制化能力,以上这两点算是这两家最大的区别了。康耐特具体产品公司没有做进一步的介绍,接下来看看公司的业绩情况。公司的功能镜片+标准化镜片+定制镜片从2021年的13.43亿增到加2024年的20.56亿,年化增长15%,增速非常的不错,三款的增速相似,未有突出产品。

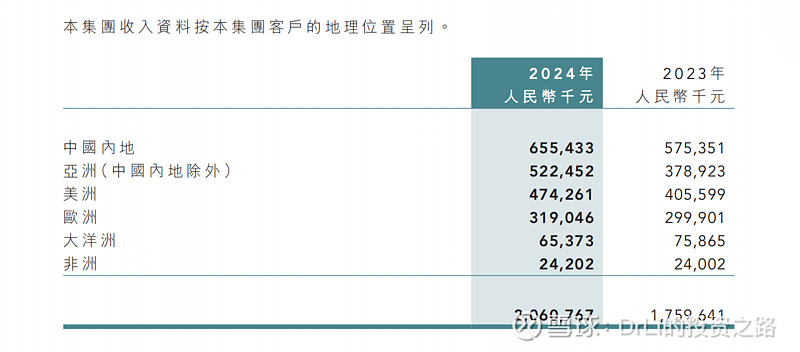

根据地区分类,公司2024年的销售收入只有6.55亿在本国,占比31%,其余的来自于各个国家。因为公司的战略目标针对全球,所以传统镜片的未来市场不太好预估,不过,和一些全球的知名镜片公司如依视路,蔡司,豪雅,尼康等,公司在技术上还是远远落后于这些公司。由此也可看出,公司走的路线总体上属于中端偏中低端水平,但在某些细分领域(如定制镜片、功能镜片)正在向中高端转型。

我们看看公司的营收表情况,营收和增速接近上述三类镜片的总和,毛利率近几年逐步提高至38.5%左右,远低于明月镜片的58%主要原因是康耐特是国内较大的镜片 OEM/ODM 制造商,给品牌代工、供应中高端树脂镜片,代工性质使产品高度可替代,议价力弱,毛利难高。明月镜片属于终端零售品牌型公司,“明月镜片”品牌力突出,销售给眼镜店/消费者,品牌溢价高,终端毛利率天然高,类似依视路、蔡司的小型化。这只是其中一方面,原材料供给端,明月镜片已实现部分树脂单体(丙烯醇、DMT(对苯二甲酸二甲酯)、树脂单体等化工原料)的自研、自供。例如:对于1.56折射率、1.60折射率系列,公司已经实现树脂单体自产,占比较高。除此之外,产品定位、规模与议价能力等均是导致康耐特毛利率低的重要因素。公司三费占比总营收15.6%,显著低于明月镜片的33%,后者单独销售费用就占比18%。净利润率达到20.7%,低于明月镜片的24%。受益于营收和毛利率的双双增长,其净利润从2021年到2024年年化增长率达到了32%,增速非常的可观。这也是股价能上涨10倍的原因。

我们继续看看公司的现金流情况,2024年公司的现金流量净额达到了4.77亿,自由现金流为2.6亿,公司近两年自由现金流净额较高,也说明了公司当下不太缺钱。明月镜片的自由现金流为0.7亿到1.4亿,两家公司自由现金流相似,以各自营收为基准。不过,明月镜片的现金更多,更充裕些。值得注意的是,2025年中公司的筹资活动为6.01亿,发行了5300万股,融资了7.67亿,这笔资金发行目的不明,公司并未对此进行过多的披露。

现金流量表

公司的固定资产每年增加,值得注意的是公司的存货,2024年存货为5.62亿,占比营收为28%,存货周转率2.41次/每年,存货周转天数为151天,而明月只有11%,存货周转率3.89 次/年,存货周转天数为93.8天。总的来说,康耐特存货高、周转慢,反映出其库存资金占用大、生产灵活性不足,并且存货中有57%是成品,未来有折旧或计提风险。应收账款为3.55亿,主要都是1年期的。账上有5亿现金,2025年中为7.86亿,其中有上半年融资的7.67亿。短期借款为2.89亿,没有长期借款。总的来说,存货稍高,其它都挺好。

资产表

总结:康耐特的镜片包括功能镜片+标准化镜片+定制镜片,产品种类丰富(“600 万+SKU”),销售覆盖面广涉及到全球90多国,这是其优势的一面,劣势是没有具有竞争优势的产品,亮点产品太少,容易失去市场竞争力,未来市场一定是细分,特色占主导。营收和利润近几年增速较快约15%和30%,三费控制合理,不过,在产品不具备差异竞争力的情况下,品牌宣传即销售端发力是非常重要的,这一点明月镜片似乎做的更好。自由现金流比较充裕约2.6亿,并且账上也有一定的现金5亿左右。资产端较低的负债,值得关注的是存货情况不太健康,其它的还可以。AI眼镜端,公司率先进入,并成为阿里旗下夸克AI眼镜的镜片供应商以及与歌尔股份合资成立相关公司,深度绑定歌尔股份产业链,而明月镜片是小米AI眼镜的独家供应商,从相关产业布局,康耐特似乎具有更高的参与度。未来AI眼镜出圈,两家公司均能受益,具体看好哪家,需要根据个人的喜好了。康耐特目前的估值为50倍左右,和明月镜片相似,康耐特近几年的增速达到30%,从增速上看,50倍估计偏高一点,仍然具备一定风险。