千吨硫化锂产线+NL新结构正极,厦钨新能或成固态电池黑马”

Hello,大家好,今天和大家聊聊用金属冶炼法制备硫化锂的厂商----厦钨新能。金属冶炼法是借鉴冶金工业的高温、密闭、惰性气氛反应体系,用“冶炼级设备与流程”合成硫化锂,这是“冶金化工法 / 冶金路线”,不是传统湿法或简单固相法。其反应机理虽接近“固相/气固冶金反应”,但其反应更干净、杂质路径更可控。冶金路线的优势在于:更容易放大到吨级/万吨级,单位成本更低,一致性更好,安全体系更成熟(对高温/活性物质),当然最重要的还是可实现量产。为什么厦钨新能会选“冶炼路线”?厦钨新能就是“钨冶炼 + 新材料”出身,擅长:高温反应,复杂气氛控制,金属/无机材料冶炼,,这些能力直接迁移到硫化锂,对他们来说,这是“熟悉的战场”。总的来说,该路线是非常有潜力的。

接下来,聊聊厦钨新能当下业务情况,主要包括三大领域:钴酸锂领域,三元材料领域和氢能源领域。

首先是钴酸锂领域,钴酸锂(LiCoO₂)是锂离子电池的正极材料之一,尤其在3C消费电子领域(手机、笔电等)有长期稳定应用,同时也向更高电压(如4.5V+)产品升级。钴酸锂的合成原材料包括,锂源:碳酸锂(Li₂CO₃)或氢氧化锂(LiOH·H2O),钴源:氧化钴(Co3O₄ 或 CoO)或硫酸钴等钴盐,其成本显著受锂源和钴源的影响。公司在钴酸锂的技术壁垒主要为:1. 高电压钴酸锂(4.5V 以上),普通LiCoO₂的工作电压约4.2V,虽然也有企业能做到4.45V(杉杉能源),但是能稳定做到4.5V以上,且能规模化量产的国内几乎没有其它公司,国际的只有3-4家第一梯队公司如Nichia(日本),Sumitomo Metal Mining(日本),Umicore(比利时),BASF(德国)。2. 公司从2004年就开始钴酸锂研发与生产,充分积累了成熟工艺、经验数据和质量控制体系。

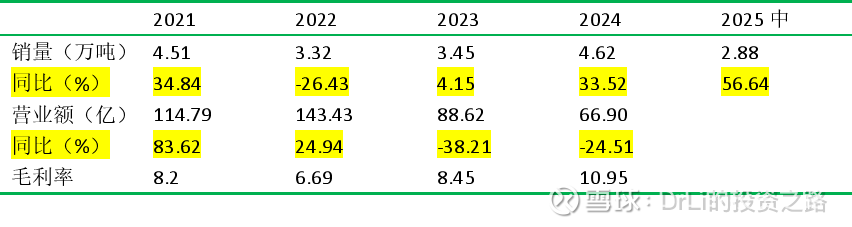

2024年国内钴酸锂产量为9.39万吨,公司凭借技术优势,实现钴酸锂销量4.62万吨,行业龙头地位稳固,同比增加33.52%,这是三年来销量首次突破,然而,营业额却连年下降143亿下降至66亿,说明市场端价格一直在走下坡路。不过,2024年发现销量和毛利率均出现回升,说明底部基本确定。2025年中国钴酸锂产量为 5.37 万吨,同比增长 27.8%,公司销量进一步增加至2.88亿,同比增加56%。这些均说明需求端走暖,以及公司的市场份额进一步扩张,从2024年的49%提高到2025年中的53.6%。作为龙头公司,经过这一轮产能出清,公司有望获得更高的话语权。

表1. 钴酸锂的销量,营业额和毛利率

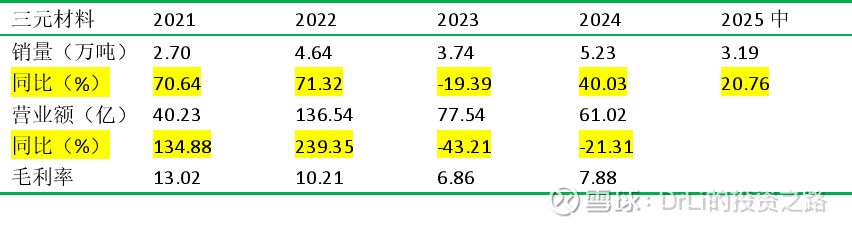

公司的另一重要板块为三元材料,2024 年国内三元材料产量为 61.4 万吨,公司的产量为5.23万吨,占比不到10%。尽管公司销量近年显著增加,试图以量换价,不过,营业额还是下降的很厉害,当然,这不是一家公司的问题。前面在分析赣锋锂业时已发现碳酸锂和氢氧化锂以及电池板块均因供过于求而出现价格快速下降。也可初步得出,整个板块具有显著的联动效应和周期性。不过,公司的三元材料主要集中在中镍(如 NCM5 系、NCM6 系),高电压材料,强调高功率和高性能,适配混动增程、无人机等新应用场景。针对固态电池的瓶颈如正极/固态电解质接触,界面阻抗,循环中界面稳定性等问题,中镍晶体结构更稳定,表面副反应更少,对固态电解质更“友好”,更适合固态的第一阶段。

表2. 三元材料的销量,营业额和毛利率

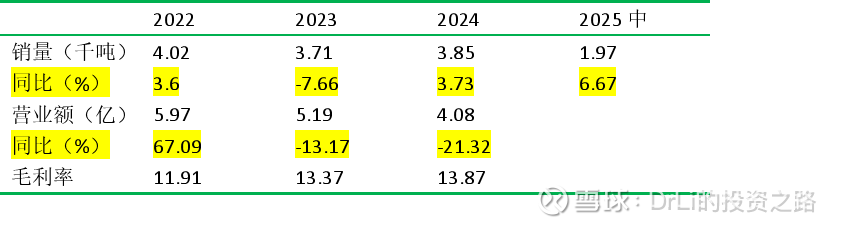

公司的另一业务为氢能业务,主要为贮氢合金也叫储氢合金,是一种可以在较低压力和温度下,把氢“存进去、再放出来”的金属材料。它的作用是:储氢,控氢,安全用氢。公司贮氢合金销量约0.39 万吨,同比增长 3.73%,连续十六年产销量全国第一。中国氢气总产量:约 36.5百万吨/年(3650 万吨),主要用于化工、炼化、钢铁等工业用途。贮氢合金销量:约 0.39 万吨(3,900 吨)/年,仅占氢气总量的 0.01% 左右。目前贮氢合金储氢材料只覆盖了极小一部分氢气使用量,如果氢燃料车、储能系统等新兴应用大规模发展,这个市场还有极大的增长空间。

表3. 氢能材料的销量,营业额和毛利率

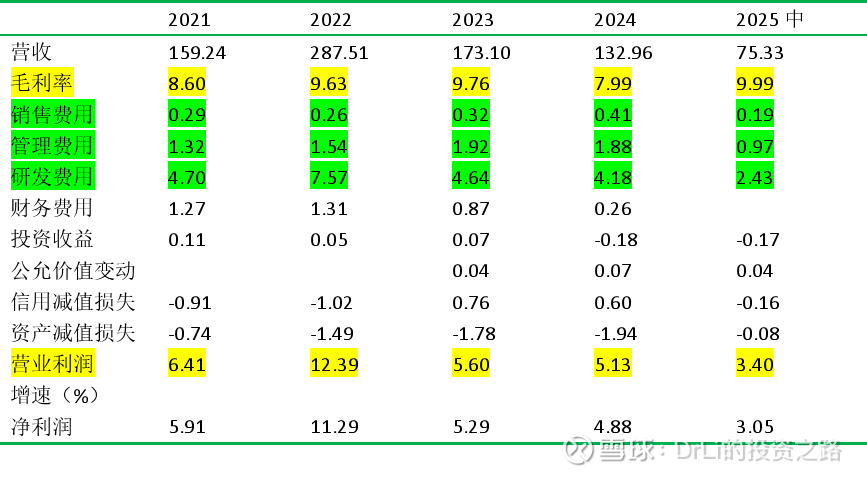

我们看看公司的财务报表。公司的营收在2022年达到最高为287亿,随后大幅下降,2025年出现好转,好转主要为钴酸锂和三元材料的销量大幅度上升。毛利率也达到历史最好接近10%左右,但毛利率整体偏低,所以三费控制的比较合理只占总营收的5%,其中研发费用占比三费的67%,说明公司重视研发。2023年和2024年,公司对应收账款计提了0.76和0.60亿,后面具体分析应收账款。同时,公司对存货进行了近2亿的计提,后面具体分析。净利润经过三年下跌,从2025年开始同比增长。未来,还是要关注公司的布局和新产品情况。

表4. 营收表

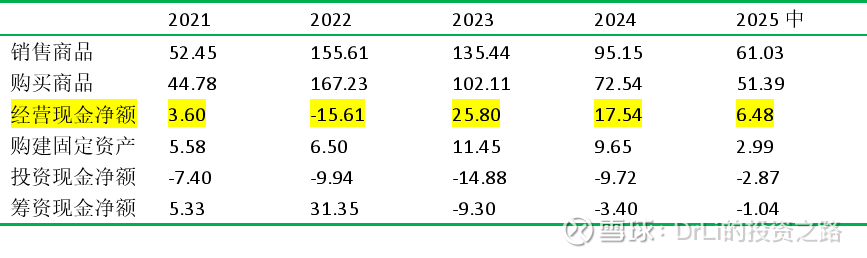

值得注意的是公司销售商品的收入与营收具有较大的缺口,通过计算CFO/营收发现公司只有在2023年和2024年分别为14.9%和13.2%,其余年份均低于10%,说明回款压力大,营收质量一般。不过,好在应收账款的账龄主要为1年期的,可排除一些担忧。自由现金流每年仍能保持正数,说明公司支出控制较好,每年还能有钱入账。

表5. 现金流量表

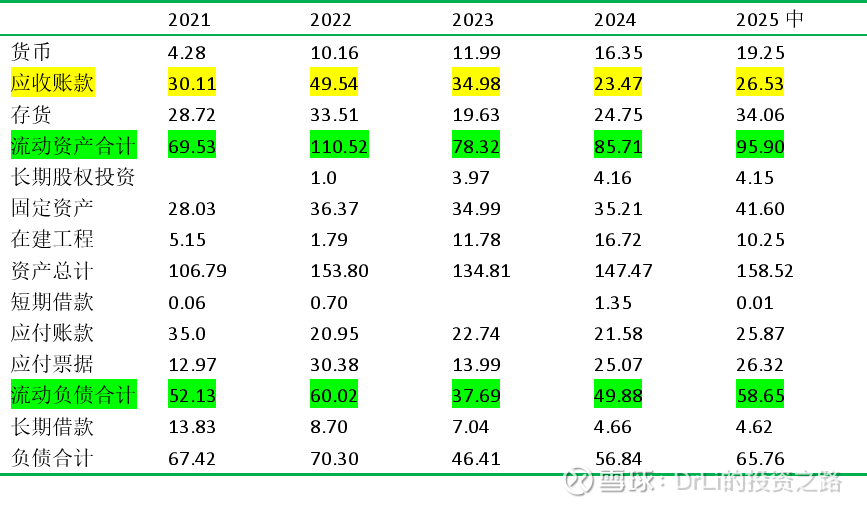

通过上述自由现金流,发现公司每年有钱入账,对应的就是货币在逐年增加,应收账款几乎为1年期的不用担心。存货需要重点关注下,在产品和库存商品占比存货70%,不过好在其2021年到2024年存货周转率分别为4.18,5.12,9.89和6.48,整体仍然是健康,稳健,并未走下坡。公司的流动比率为1.71,稳健。值得关注的是在建工程,从项目结构看,公司当前资本开支仍高度聚焦于锂离子电池正极材料主业,相关项目主要分布在海璟、宁德、雅安、福泉及海外等基地,涵盖磷酸铁锂、三元正极及三元前驱体等成熟量产路线,整体以扩产和产业化为主。另外,我们发现公司的应付账款加应付票据2倍于应收账款,说明公司在产业链中议价能力较强,经营资金更多由上游“垫付”,现金流结构相对安全,而不是靠压客户或虚增营收维持。总体看,公司的资产质量健康,稳健。

表6. 资产负债表

总结:厦坞新能的当前业务主要为三大领域:钴酸锂,三元材料和氢能。钴酸锂全球市占率第一,并且高电压钴酸锂(4.53和4.55V)远超行业平均水平,形成较深的技术壁垒。三元材料虽然主攻中镍(NCM523、NCM622),但在部分高镍(如 NCM811)规格上也具备技术能力。氢能方向如贮氢合金市占率连续16年市占率第一,形成了一定的技术沉淀和壁垒,未来方向转变,有可能成为黑马。

财务端,营收受当前市场下行影响出现下滑,但三费控制合理,保证了利润的供给约5亿。公司每年能产生15亿以上的经营现金流和近8亿左右的自由现金流,说明公司经营高效,资本开支控制合理。负债端也保持合理较低的负债,同时公司在产业链中具有一定的议价能力。扩张的工程也是围绕正极材料布局,未偏离主线。总的来说,在重资产领域,该公司算的上优等生。

需要强调的也是本人最关心的未来固态电池的布局:正极材料端,氧化物路线固态电池的正极材料已实现供货,硫化物路线固态电池的正极材料正在适配。公司重点推进 NL 全新结构正极材料在 3C 消费领域中的应用,并针对低空飞行、电动工具、全固态电池等领域积极开发相应的 NL 全新结构正极材料。这是一种“结构重构型正极材料设计理念,传统正极材料(钴酸锂 / 三元)的共性问题:它们本质上都是 α-NaFeO₂ 型层状结构,这类结构在高性能应用中会出现:高电压 → 晶格氧不稳定,镍/钴迁移 → 结构塌陷,循环中层间距变化大 → 粉化、裂纹,固态体系下 → 界面接触快速恶化。而NL 的本质是在保持高能量密度的前提下,通过“晶体结构重构 + 稳定层引入”,让正极在高电压、高倍率、固态条件下依然稳定。这是公司独有的,未来想象空间无限大的正极材料产品。

电解质端:公司采用金属冶炼法制备硫化锂,预计2027年实现千吨产能,个人觉得这条路线的可能性较高。

最后,看看公司的估值情况:股本5.05亿,股价70元,2025年利润为6.5亿,估值为54倍,这个估值不低,2026年如果有个合适的位置,3年以上的投资计划会有不错的收益。