自由而无用的东西

· 美国

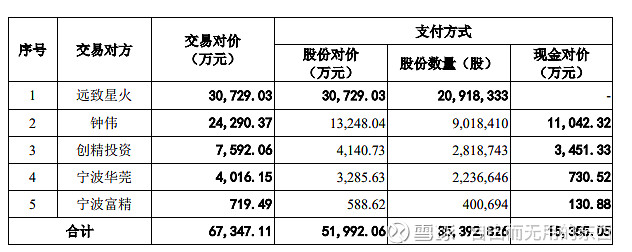

$东睦股份(SH600114)$ 收购富驰的少数股权已经公告了,今天才有空梳理一下信息,首先是估值,富驰按照24年底的资产评估为19.38亿,应该是不算贵的,24年净利润1.67亿,对应PE 12倍,但25年净利润3.7亿,对应才六七倍,肯定是不贵的。此次收购34.75%的股权,部分现金,部分发股票,按照14.69的股价发行股票3539万股,按照今天32的股价对应市值就摊薄了11.3亿,后续还要配套募集5亿的资金,按照现在的股价估算,此次摊薄总股本在5132万股,完成后总股本在6.82亿股,对应当前市值在218亿。

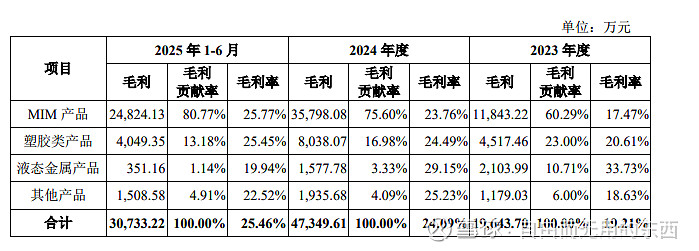

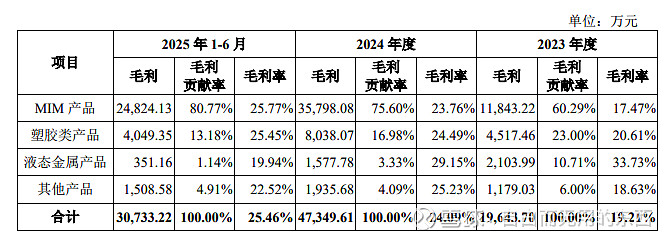

此外,此次还更新了前五大客户,25年上半年前三大都H客户,合计占富驰的收入达到了67%,MIM的毛利率回升到25%,但其实还不算高的,可能跟单一大客户以及H的风格有关系,后面看客户结构能不能有大的变化。

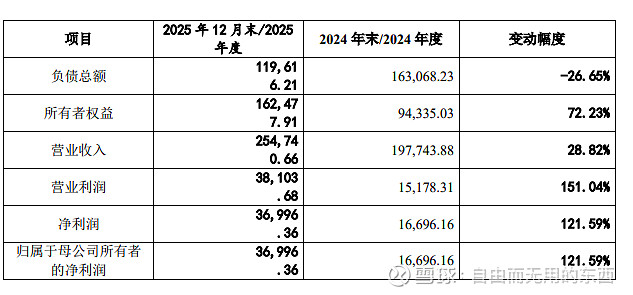

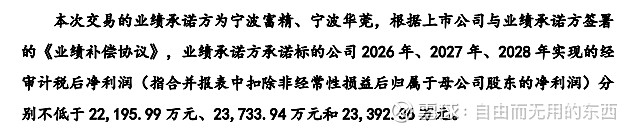

还预预披露了25年的财务数据,收入25亿,增长29%,净利润3.7亿,同比增长了121%,可见富驰的增量利润是东睦股份公司的利润增长的主要来源。这里有个小问题可能还要再跟公司确认,富驰25年净利润就有3.7亿了,利润承诺却只有2亿出头,是因为收购定价不高所以承诺不高呢,还是富驰25年利润有偏高的风险?

前面就说过,东睦是浙江优秀的制造业的代表,但资本市场给公司的估值一直不高,可能还是没有拜托传统制造业的烙印,确实压制成型的下游主要是汽车家电、软磁材料主要是光伏啊什么的,行业都不算性感,mim的主要增量在折叠机,看起来行业还可以,但折叠机发展了这几年好像也没掀起什么大的浪花,看后面苹果能不能把折叠机给再带到新高度吧。至于其他机器人 、芯片电感等一些看起来景气的行业,目前的占比还不够,慢慢来吧。