贵州茅台是基石投资吗?

夫以铜为镜,可以正衣冠;以史为镜,可以知兴替;以人为镜,可以明得失。

—《旧唐书・魏徵传》《贞观政要》

本次以《投资者的未来》中对科技股和红利股的分析视角,看当下$贵州茅台投资逻辑。从股息率及经营稳定性来看,贵州茅台已经进入击球区。可以分时布局,如果跌到1000元以下是极好的机会,看市场给不给。

现在但凡你要推荐一本3年前的书,就会被认为老旧。但人性永不变,基于人性的历史不断重复,每次都嚷嚷不一样,每次也都会尘归尘土归土。多了解下历史,读些经典还是有好处的。

--------------------------------------------以下为引用的原文---------------------------------------------

科技的硕果:

”没有人能否认科技的重要性,科技的发展是世界历史进程中最重要的一股力量...在历史上,那些...拥有技术优势的力量赢得了许多决定性的胜利,使其能够称霸一方,或者能够阻止别人这么做。”

“从托马斯·爱迪生到比尔·盖茨,新技术的发明使得数以千计的发明者和企业家通过组建公司变得十分富有。”

”正是因为如此...投资者确信自己应该追逐新兴的有创新能力的公司,而避开那些在他们眼里最终会被新技术颠覆的老企业。并自然而然地坚信自己的财富也会随着它们的获利而增加。“

增长率陷阱:

”意外的是,上述关于投资策略的判断被证明是错误的...新兴的产业和公司不仅不能为投资者提供丰厚的回报,而且它们带来的投资收益往往还不如那些几十年前就已经建立的老企业...人们盲目地追求科技创新,将其作为击败市场的法宝,但是事实证明创新是一把双刃剑——刺激着经济增长,同时又不断地让投资者失望。“

谁获利,谁受损:

”为什么会这样?...一个简单的原因是:出于对创新的热情,投资者为参与其中支付了过高的价格...而这些股票背后的产业瞬息万变且面临过度竞争,这些产业中少数的大赢家无法补偿数量众多的失败者。我不是在说从创造的过程中不能获取收益,事实上,许多人通过创新变得极为富有。但是这些收益并没有流向单个投资者,而是流去了创新者和建立者那里....当然,最终获得好处的是能够以较低价格购买到更好产品的消费者。而那些力图在世界经济强大发展过程中分一杯羹的单个投资者,则不可避免地会遭受损失。“

这里我要提出稍许异议:早期投资于科技创新热点股票(尤其类似于革命式的创新),会有短期极高收益率(参见当下发生的AI),但也极考验人性。你得能看得准,拿得稳,果断离场,不返场追高,加上一颗平常心。

IBM还是新泽西标准石油:

表1-1中比较了两家公司的关键性增长指标。每股收入、股利、利润、部门增长,在华尔街用以选择股票的每个增长指标上,IBM都大大超过新泽西标准石油。

表1-1 1950∼2003年年度增长率

尽管两只股票的业绩都不错,但是1950~2003年,新泽西标准石油的投资者每年可以取得14.42%的年收益率,这比IBM提供的13.83%的年收益率要高。这点差别看起来似乎微不足道,不过当你在53年后开启投资时,你会发现你投资于新泽西标准石油的最初那1000美元已经累积到126万美元,而投向IBM的1000美元现在只价值96.1万美元,比前者少了24%。

为什么新泽西标准石油能够打败IBM:定价与增长的较量

为什么在每个增长指标都远远落后的情况下,新泽西标准石油能够打败IBM,成为更好的投资选择?一个简单的原因是:定价,你为收益所支付的价格和你收到的股利。

1-2 1950∼2003年平均价格指标

定价如此重要的原因之一是它影响到股利的再投资。股利是决定投资者收益的关键因素。

表1-3 1950∼2003年IBM和新泽西标准石油的收益来源

这里我要说明下:1.股利再投资很重要!2.持续稳定的股利很重要!3.这里的视角是长期视角(50年!),很多人并不具备,”人生苦短,及时行乐“占据了大多数。”我不确定活得久还是明日突然离去“也是一种人生态度。

--------------------------------------------以上引用原文结束---------------------------------------------

西格尔老爷子数据统计到2003年,我们再前进一步,用AI摘取Macrotrends 官网年度数据统计到2025年的情况(标准新泽西石油现在叫埃克森美孚):

核心收益结论(1950-2025,75 年股利再投资)

年化收益率:IBM 年化10.87%,埃克森美孚年化10.23%

收益稳定性:IBM 年度收益率标准差 20.15%(波动大,如 2000-2002 年暴跌 40%),埃克森美孚标准差 11.28%(稳健性高股)

股息贡献:埃克森美孚 75 年平均股息率 4.12%,贡献占累计收益的78.3%,IBM平均股息率2.18%,贡献占42.5%。

这让我想起一句话:“投资的长期收益来源于利润增长和分红”

可见IBM翻身了,但这里投资思路不一样,看你想要过山车,并且能找到一个一直能运行的车,还是找一个无聊的平路慢慢走。而且IBM的股息率能吊打我大A“科技股“。

如果把投资分成10份,那么现在我的观点是:6成基石投资,3成新兴投资,1成投机。这里就要看老登 $贵州茅台 是不是属于6成里的基石。

逻辑及数据分析:

我一直的执念,一个生息产品,其收益率大于十年期国债收益率2倍,就可以纳入投资视野,十年期国债收益率目前为1.83%左右,2倍就是3.66%左右。稳定性经营企业如果股息率达不到1.83%不看,3.66%以上纳入分析。再看长期股息率是否能保持。

对比美国十年期国债收益率目前为4.2%左右,15年算术平均值大约为2.6%左右。美国也是极端分化,7姐妹推动了绝大部分上涨。埃克森美孚 75 年平均股息率 4.12%略低于美国十年期国债,近15年股息率约为5%,相当于2倍的美国十年期国债收益率。(注:只算了美国近15年国债收益率情况)

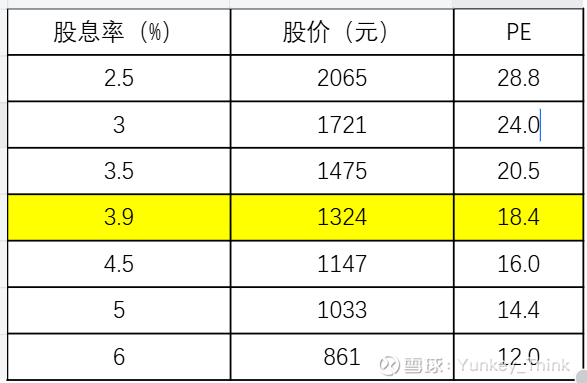

贵州茅台分红回报倍数:上市以来累计现金分红达 3014.41 亿元,为 IPO 募资净额(22.4 亿元)的168.21 倍,体现超强现金回报能力茅台集团。但过往平均股息率并不高,仅1.86%,这也说明了之前多为利润增长带来了股价的极大增长。目前贵州茅台股息率达到了3.9%(对应股价:1324元),是十年期国债收益率2倍多。

后期分红保障及推算股息率:多久算久,我的看法是3~5年,每年复盘。如果3~5年收益率仍不达预期,逻辑生变,认错卖出。个人认为未来3~5年茅台的分红会保持,甚至略高于以上数值。

从股息率折算下股价情况(保持股息率不变)并配合PE考虑买入卖出:

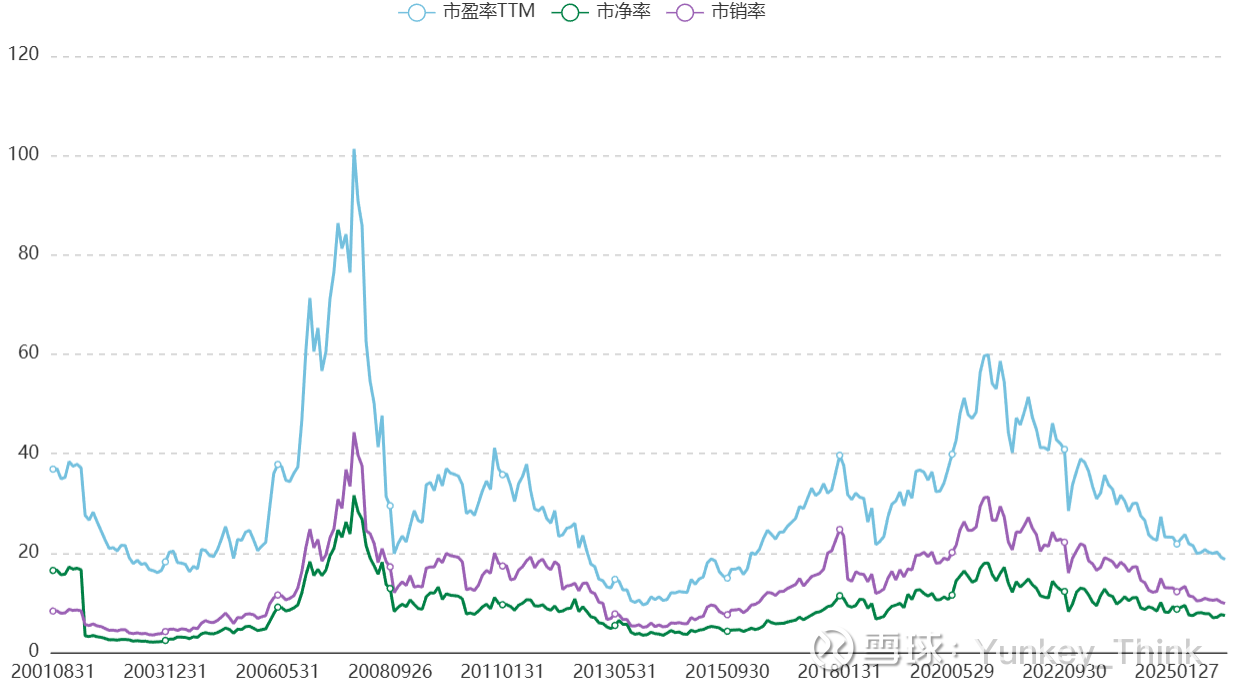

作为基石投资,那么贵州茅台已经进入视野,如果跌破1000关口,那么可以越跌越买。从市盈率/市净率/市销率角度来看,目前依然是下跌趋势,可以考虑分时布局。

这有点投资银行股的一种方法5%股息率进入,3%股息率退出(或6近4出)。

看好点:

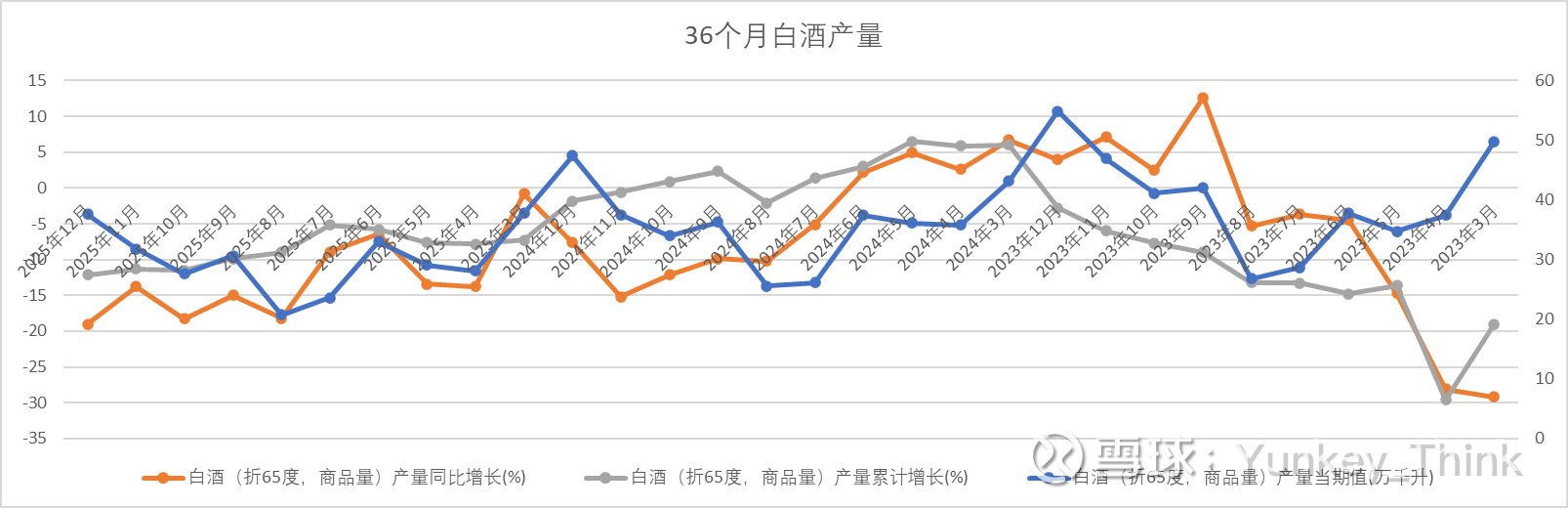

1. 行业:白酒行业下滑了5年,以后惯性下滑可能有,但下滑斜率在平缓。数据来源于国家统计局。

2. 承诺 2024-2026 年每年现金分红不低于当年净利润的75%,后期这个比例会保持,分红政策进入 "高确定性" 阶段。

3. 业绩连续 24 年增长,穿越周期能力卓越。渠道改革成效显著,直销占比提升释放利润。白酒行业下行趋势中,贵州茅台极有可能去抢占市场占有率保障利润。这也会清算一批白酒企业,使得整体行业下沉并行程稳定趋势。时间可能需要2年左右。

风险点:

1. 行业调整压力加大,价格倒挂与库存高企:社会库存形成 "堰塞湖",去化周期延长,渠道动销压力加大。白酒行业进入 "存量博弈" 阶段,增长逻辑从 "量价齐升" 转向 "结构升级",整体增速放缓。贵州茅台也需要挤压其他对手保利润。

2. 消费场景萎缩与代际偏好转移。这个不多说,大趋势,但白酒的情绪价值长存,年轻人终将变为中年人,5年内消费群体不会有太大改变,经济好的时候也能多喝两杯。

3. 提价空间受限,增长动能减弱。目前确实看不到提价空间了,能保持就不错了。

$贵州茅台(SH600519)$$招商银行(SH600036)$ $中证白酒(SZ399997)$ @我是腾腾爸 @ericwarn丁宁

大众的投机心理是不可救药的。只要看起来有发展的机会,他们就愿意支付任何价格。他们会被任何标有“特许经营”的公司所吸引——电脑、电子、科学技术,或者是当时流行的任何东西。我们的读者是聪明的投资者,当然不会像他们这样愚蠢。

——本杰明·格雷厄姆(Benjamin Graham) 《聪明的投资者》(The Intelligent Investor),1973年