稀土_不稀有但稀缺_美国vs中国

本次只做一个科普类小节,纠正下个人以前对稀土的理解。

“中东有石油,中国有稀土”,这句话说明了稀土的重要性,稀土是现代国防和军事工业的重要基础材料。能广泛地应用在导弹、喷气发动机、导航仪及其他相关现代军事高新技术上。如稀土碳钢可将装甲钢的抗击力提高70%左右,由包含稀土元素的可延展性球墨铸铁制造的迫击炮的杀伤力也可以被大大提高。比如,在美军的F-22战机上,机体和发动机都大量采用了稀土钇元素,以提高机身的隐身性能和发动机的耐高温性能。

但是这玩意貌似并不稀有。

稀土是一组包括17种元素的重要金属的合称。地壳中有比较丰富的稀土元素,即使是两种最不丰富的稀土元素,铥和镥,也比黄金常见近200倍。但为啥说“稀缺”

因为,稀土元素分布得相当分散且分布极不均匀。而且,稀土的组成元素彼此之间相似的化学性质导致它们倾向于两两伴生或多种伴生于矿物中,难以被单独分离出来,这导致稀土的开采和提取非常困难。

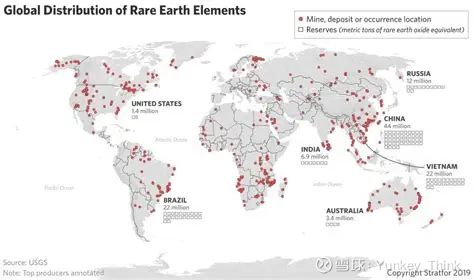

因此,稀土虽然不稀有,但是很稀缺,所以美国也对月球打起了主意。下图是美国地质调查局的稀土分布图。和美国、中国的一些数据和政策总结(资料来源于:美国地质调查局,后文有链接)

在2024年发布的数据,全球稀土资源总量约为1.1亿吨。中国的稀土储量居全球第一,为4400万吨; 越南的稀土储量排名第二,为2200万吨; 巴西的稀土储量排名第三,为2100万吨; 南非的稀土储量排第四,为1000万吨; 印度的稀土储量排名第五,为690万吨; 澳大利亚的稀土储量排名第六,为570万吨; 美国的稀土储量排名第七,为180万吨; 丹麦(格陵兰岛)的稀土储量排名第八,为150万吨。

但由于之前的粗放发展,我国稀土一度当成土一样的贱卖。专家估计,1995-2005年,中国因为稀土低价出口造成的外汇损失达数百亿美元。同时,美国、澳大利亚等其

他拥有稀土矿的国家则普遍实行限制或停止开发本国稀土矿的政策,而从中国进口稀土作为战略储备。美国封存了国内最大的稀土矿芒廷帕斯矿,并全面停止钼和稀土矿的开采。而资源匮乏的日本更是长期大量从中国进口稀土。

从2014年开始,中国才正式启动稀土收储政策,稀土产品战略储备实行政府储备与企业储备相结合的储备机制。2014年12月31日,商务部、海关总署公布《2015年出口许可证管理货物目录》,包括稀土、钨、钨制品、钼等在内的8种货物,凭出口合同申领出口许可证,这意味着自1998年开始实施的中国稀土出口配额制度正式终结,稀土出口许可证管理制度开始实施。

在股票投资中,选择值得投资的企业时,政府是否不惜代价给予大力支持是一个非常重要的参考因素。有政府真金白银的支持,企业自然不用担心成本问题和亏损问题,因为这个时候企业已经被赋予了实现国家大战略的价值。这方面美国的确做的比我们好。

2017年12月20日,美国总统特朗普签发了名为《确保关键矿产安全可靠供应的联邦战略》的行政命令,根据这项行政命令,美国内政部在2018年5月公布了关键矿产目录,明确把稀土与其他34种矿物列入其中。

2019年7月22日,特朗普连续颁布5个总统决定,认定在国内重建稀土分离、加工和生产能力对于美国国防至关重要,为政府部门向稀土产业提供贷款、担保、补贴打开绿灯。依据上述决定,美国国防部在2020年向帕斯山材料公司等3家本土稀土生产商提供约1300万美元资金支持,同时给莱纳斯公司提供3040万美元资助,用于后者在得克萨斯州建立轻稀土加工厂。

2022年2月,国防部又给帕斯山材料公司3500万美元资助,用于在加州帕斯山进行重稀土分离加工。美国能源部则积极推动国内稀土研究与开发活动。根据《2021财年综合拨款法案》,美国能源部化石能源办公室设立“关键矿产研发项目”,计划在5年内每年投入2300万~2500万美元来开发新的分离技术,进而从煤炭中提取和回收稀土元素及其他关键材料。

不得不说,国外对我国的资源、政策研究的非常深入,可以参见如下第三个链接,看到对中国无论从稀土的分布资源、政策、未来前景、痛点都有深入分析。仅列举其中的3个问题的答复就可见:

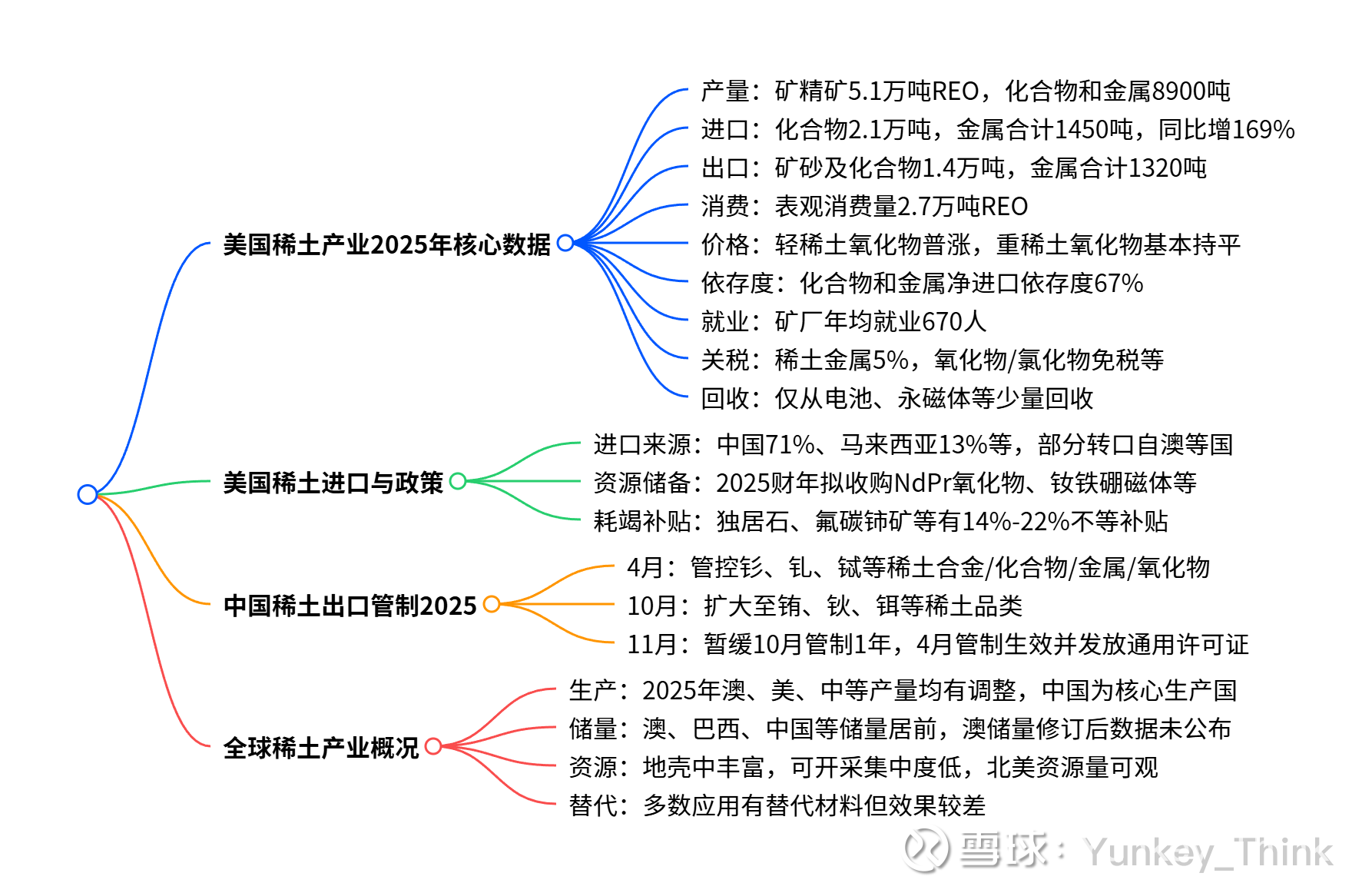

问题 1(美国产业视角):2025 年美国稀土产业的核心变化体现在哪些方面,净进口依存度为何出现回升?

答案:2025 年美国稀土产业核心变化为产量、进口量、表观消费量均大幅增长,矿精矿产量增至 5.1 万吨 REO,化合物和金属产量翻倍至 8900 吨,进口量同比激增 169%,表观消费量升至 2.7 万吨 REO,就业人数也增至 670 人;净进口依存度从 2024 年 53% 回升至 67%,核心原因是本土产量的增长幅度远低于表观消费量的增长幅度,2025 年美国稀土表观消费量较 2024 年增长 199%,而本土化合物和金属产量仅增长 107%,需通过大幅进口弥补供需缺口。(注意,美国并不缺稀土,大量从国外低价买入才是要点)

问题 2(政策管控视角):2025 年中国稀土出口管制的调整节奏和最终落地状态是怎样的,对全球稀土供应链有何影响?

答案:2025 年中国稀土出口管制分三步调整:4 月首次收紧,管控 7 种稀土的全品类产品;10 月扩大管控范围,新增 5 种稀土品类;11 月暂缓 10 月管控措施 1 年,仅保留 4 月的管控措施并向指定出口商发放通用许可证。此次管控调整短期推高了全球稀土供应链的不确定性,对依赖中国稀土的国家(如美国)形成供应链压力,而通用许可证的发放则一定程度上缓解了合规出口商的供货压力,避免全球稀土供应链出现极端短缺。(会不断用,你出口稀土少了,就是对全球供应链带来危机为说辞,打压我国产业链)

问题 3(全球产业视角):稀土在地壳中储量丰富,但为何仍成为全球战略稀缺资源,核心原因是什么?

答案:稀土虽在地壳中储量丰富,但成为全球战略稀缺资源的核心原因有三:

1. 可开采集中度低,高浓度、具备经济开采价值的稀土矿脉远少于其他矿产,全球可开采储量高度集中在少数国家;

2. 供应链高度集中,中国不仅是稀土储量大国,更是全球稀土分离提纯、深加工的核心国,且 2025 年出台的出口管制进一步强化了供应链的管控性;

3. 替代效果差,稀土因独特的磁、光、电性能,在永磁体、催化剂、高端制造等核心领域的替代材料效果均欠佳,暂无法实现规模化替代,同时稀土分离提纯技术壁垒高,多数国家难以自主完成全产业链布局。

$北方稀土(SH600111)$ $中国稀土(SZ000831)$

网页链接{稀土统计与信息 |美国地质调查局}

网页链接{Rare earth element deposits}

网页链接{搜索 |美国地质调查局}