关键时刻,再聊中航重机!

对于航空工业锻件巨头中航重机,去年大家还曾认为他是穿越军工订单周期的成长股,可还是因为上一轮军工订单周期尾声的补差价暴露了周期股的本色。打破了绩优成长股的逻辑,同时也不免让投资者怀疑其未来业绩的可靠性,虽然定增成功实施但也套住了那些定增机构……于是悲观情绪持续压制股价走势。

公司今年的经营,执行新一轮批产的价格体系,会很谨慎的处理财务数据,今年航空工业属于交付的低迷期,产业链整体来看,中航重机今年的利润水平还是可以的,按照今年的净利润来衡量,公司属于估值很便宜的军工股了。若不是经过了杀逻辑杀预期杀情绪,中航重机也不会这么便宜!公司在三月末的机构调研信息中对市场空间的展望,与降本增效有操作空间的阐述是明确的,这篇机构调研信息很重要。以今年为起点,十五五期间军民机业务同时放量,稳健增长是可以展望的,发展趋势是值得期待的。

目前的中航重机,属于价值洼地,增长可期!

在军工板块牛股辈出的市况,公司股价萎靡不振,这说明了悲观预期过度演绎!弃弱追涨的冲动极大,持续消耗投资者的耐心!很多人认为中航重机不会有大资金运作,就难再有趋势性上涨……

其实,仔细看盘,不难发现中航重机里面也是有主力资金在运作的,否则最近一个月不会维持4亿左右的日成交额,此前成交额也不算太低。日内波动幅度很小根本不适合做日内价差,如果没有资金在默默承接绝望的抛盘,哪来这个规模的成交量呢?过去四个多月,就算很弱也是调整低点逐渐抬升的震荡上行。股价走势反映了里面承接吸筹的资金和运作强势股的那些资金本来就不是一个路数,或者说处于资金运作的不同阶段表现自然不同……

今年航空工业中上游不少股票走势都很弱,都在持续消耗投资者的耐心,中航重机只是其中之一。现在还能留下来的,要么就是没有割肉止损习惯的投资者,要么就是耐心非凡的产业趋势投资者,在底部区域磨得久,有利于优化筹码结构。

什么时候重拾升势?待大主力认为没耐心的散户已经耗尽了,更多的低价筹码也拿不到了自然就开始造势推动升势了……近来航空工业中上游多个弱势股已经开始异动,此起彼伏的放量脉冲上涨而后的回撤是迅速缩量幅度甚小,这是大主力右侧建仓的尾声升势即将启动的信号!

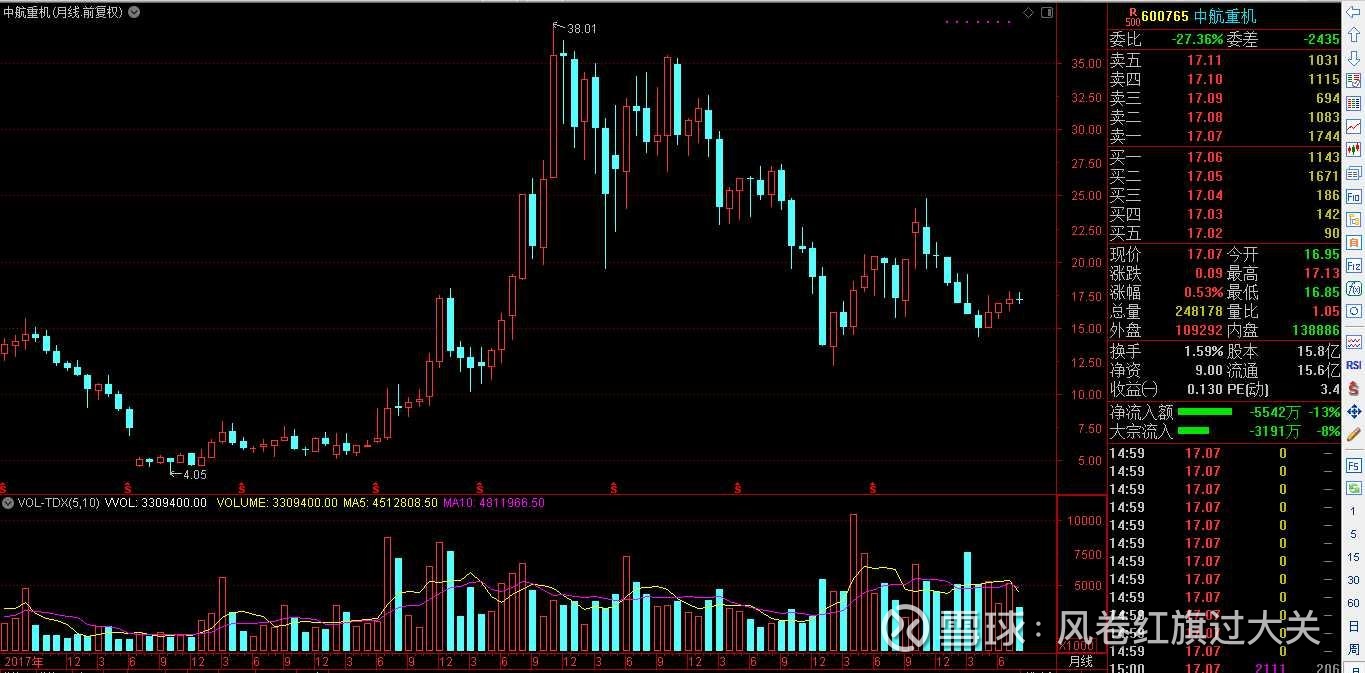

既然不敢追逐不懂的强势股选择留下来,持续抱怨就是没有意义的,多去看看走势图,体会一下月线图的结构与蓄势,日线图年内的承接吸筹,阻力位与支撑位的转化,现在已经是变盘的临界点了……虽然当前这个关键技术位再往下洗一把的可能性是存在的,但这只会加速升势的启动!