YY | 周度热点集锦:12月金融数据表现略超预期,万科展期新方案发布

本周(2026/01/12-2026/01/18)本周国内A股震荡,上证指数周跌0.45%,报4101.91点,深证成指周涨1.14%,报14281.08点,创业板指周涨1.00%,报3361.02点。海外市场方面,标普500指数周跌0.38%,报6940.01点,纳指周跌0.66%,报23515.39点,道指周跌0.29%,报49359.33点,国债、国开、进出口行、农发行收益率涨跌不一。

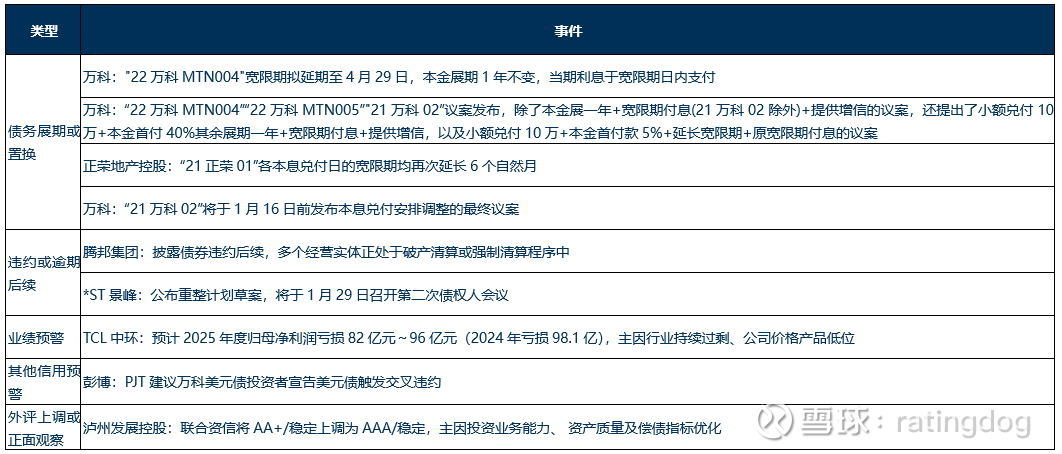

万科相关舆情方面,“22万科MTN004”“22万科MTN005”"21万科02”议案发布,除了本金展一年+宽限期付息(21万科02除外)+提供增信的议案,还提出了小额兑付10万+本金首付40%其余展期一年+宽限期付息+提供增信,以及小额兑付10万+本金首付款5%+延长宽限期+原宽限期付息的议案;PJT建议万科美元债投资者宣告美元债触发交叉违约。

中瑞实业相关舆情方面,大公国际终止中瑞实业及"21中瑞01"信用评级;瑞茂通新增逾期债务8.14亿(累计逾期28.14亿)、新增诉讼11.62亿(累计涉诉43.62亿)、并因信息披露不及时受上交所、山东证监局警示函;陕煤化与瑞茂通合资的控股子公司陕煤供应链因瑞茂通未能按期支付款项无法按期偿付部分到期债务1.18亿元。

债务展期或置换方面,“21正荣01”各本息兑付日的宽限期均再次延长6个自然月。

违约或逾期后续方面,腾邦集团多个经营实体正处于破产清算或强制清算程序中;*ST景峰公布重整计划草案,将于1月29日召开第二次债权人会议。

业绩预警方面,TCL中环预计2025年度归母净利润亏损82亿元~96亿元,主因行业持续过剩、公司价格产品低位。

评价调整方面,联合资信将泸州发展控股AA+/稳定上调为AAA/稳定,主因投资业务能力、资产质量及偿债指标优化;YY评级下调西咸新区范围内6家城投主体评级,主因2025年非标逾期、工程款纠纷等情况仍然频发;YY评级将京投发展股份有限公司评级从6-下调至7+,主因盈利能力弱化、三道红线指标恶化、地产销售持续疲弱等。

经济基本面方面,12月金融数据表现略超预期,关注基数影响。

下面我们将分别从宏观、高收益、债市交投情绪和市场舆情与波动等维度刻画一周市场的走势。

一、从宏观线索来看,本周债市收益率涨跌不一,A股整体维持震荡。

【大类资产】本周国内A股震荡,上证指数周跌0.45%,报4101.91点,深证成指周涨1.14%,报14281.08点,创业板指周涨1.00%,报3361.02点。海外市场方面,标普500指数周跌0.38%,报6940.01点,纳指周跌0.66%,报23515.39点,道指周跌0.29%,报49359.33点。

国债期货方面,2年期、5年期和10年期分别较上周上涨0.06%、0.22%和0.27%。本周大宗商品均涨势较好,伦敦金现、伦敦银现、SHFE铜、ICE布油和SHFE螺纹钢分别上涨2.00%、12.80%、0.30%、1.36%和0.54%。

【资金方面】本周7D逆回购投放9,515亿元,7D逆回购到期1,387亿元,买断式逆回购181D投放9,000亿元,买断式逆回购182D到期6,000亿元,本周净投放11,128亿元。本周,1年期AAA同业存单收益率1.6250%,较上周日下行0.75bp;银行间7天质押式回购利率较上周日下行0.20bp至1.5137%。

【利率方面】本周国债、国开、进出口行、农发行收益率涨跌不一。

二、高收益主体表现方面,成交主要涉及地产主体万科与金融控股行业

成交总况:2026年1月12日至2026年1月18日共5个交易日,高收益债(成交净价在90元及以下)的总成交额为3.67亿元,涉及3个主体。

分行业来看:房地产主体成交总额共2.53亿元,占比68.94%,成交前五主体分别为万科企业股份有限公司(2.53亿)、碧桂园地产集团有限公司(0.01亿);其他高收益成交以金融控股行业为主,金融控股高收益成交1.14亿元。

违约情况:2026年1月12日至2026年1月18日,无新增违约债券;截至2026年1月18日,2026年共0只违约债券,涉及本金0亿元。

三、债市交投来看,本周低估值成交为红狮控股,高估值成交多为地产主体

本周高估值成交主体包括房地产主体大悦城控股集团股份有限公司、中国绿发投资集团有限公司、保利置业集团有限公司(上海)和北京北辰实业股份有限公司,产业控股主体珠海华发集团有限公司和天津渤海国有资产经营管理有限公司。

本周低估值成交主体为产业主体红狮控股集团有限公司。

四、发行层面看,本周净融资净流出

2026年01月12 日至2026年01月18日,一级市场共发行债券420只,总发行量3,523.88亿元,总偿还量2,900.18亿元,净融资额623.71亿元,新增净融资-708.72亿元。

五、市场舆情与波动方面,12月金融数据表现略超预期,万科展期新方案发布

万科相关舆情方面,“22万科MTN004”“22万科MTN005”"21万科02”议案发布,除了本金展一年+宽限期付息(21万科02除外)+提供增信的议案,还提出了小额兑付10万+本金首付40%其余展期一年+宽限期付息+提供增信,以及小额兑付10万+本金首付款5%+延长宽限期+原宽限期付息的议案;PJT建议万科美元债投资者宣告美元债触发交叉违约。

中瑞实业相关舆情方面,大公国际终止中瑞实业及"21中瑞01"信用评级;瑞茂通新增逾期债务8.14亿(累计逾期28.14亿)、新增诉讼11.62亿(累计涉诉43.62亿)、并因信息披露不及时受上交所、山东证监局警示函;陕煤化与瑞茂通合资的控股子公司陕煤供应链因瑞茂通未能按期支付款项无法按期偿付部分到期债务1.18亿元。

债务展期或置换方面,“21正荣01”各本息兑付日的宽限期均再次延长6个自然月。

违约或逾期后续方面,腾邦集团多个经营实体正处于破产清算或强制清算程序中;*ST景峰公布重整计划草案,将于1月29日召开第二次债权人会议。

业绩预警方面,TCL中环预计2025年度归母净利润亏损82亿元~96亿元,主因行业持续过剩、公司价格产品低位。

评价调整方面,联合资信将泸州发展控股AA+/稳定上调为AAA/稳定,主因投资业务能力、资产质量及偿债指标优化;YY评级下调西咸新区范围内6家城投主体评级,主因2025年非标逾期、工程款纠纷等情况仍然频发;YY评级将京投发展股份有限公司评级从6-下调至7+,主因盈利能力弱化、三道红线指标恶化、地产销售持续疲弱等。

经济基本面方面,12月金融数据表现略超预期,关注基数影响。