熔盐储能赛道迎IPO大单:可胜技术年赚5.68亿冲刺港交所

市占率过半,光热龙头再冲港股。

作者丨龙 翔编辑丨俊 豪

近日,塔式光热发电和熔盐储能解决方案提供商——浙江可胜技术股份有限公司(以下简称“可胜技术”)再次向香港联合交易所递交了招股书,拟在港股主板挂牌上市。此前,可胜技术曾于2025年9月24日所递交的港股招股书,于2026年3月24日失效。

作为中国光热发电行业的早期开拓者,可胜技术交出了亮眼的财务答卷:2025年公司营业收入达到21.93亿元,净利润更是攀升至5.68亿元。

营收利润狂飙,现金流承压

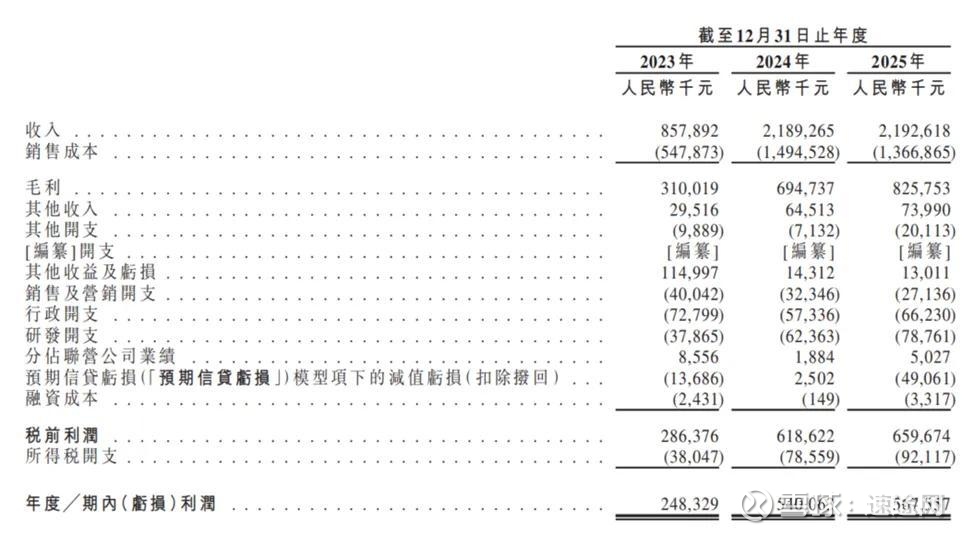

透过招股书的综合损益表可以发现,可胜技术在往绩记录期内实现了跨越式的业绩增长。2023年、2024年及2025年,公司的营业收入分别为8.58亿元、21.89亿元及21.93亿元。特别是在2024年,得益于多项光热发电项目进入全面建设阶段,公司营收实现了惊人的翻倍增长。

在利润端,公司的表现同样不俗,2023年至2025年的净利润分别为2.48亿元、5.40亿元及5.68亿元。其毛利率在上述三年分别达到36.1%、31.7%及37.7%,展现了在光热发电这一高技术壁垒行业中较强的盈利空间与成本控制能力。

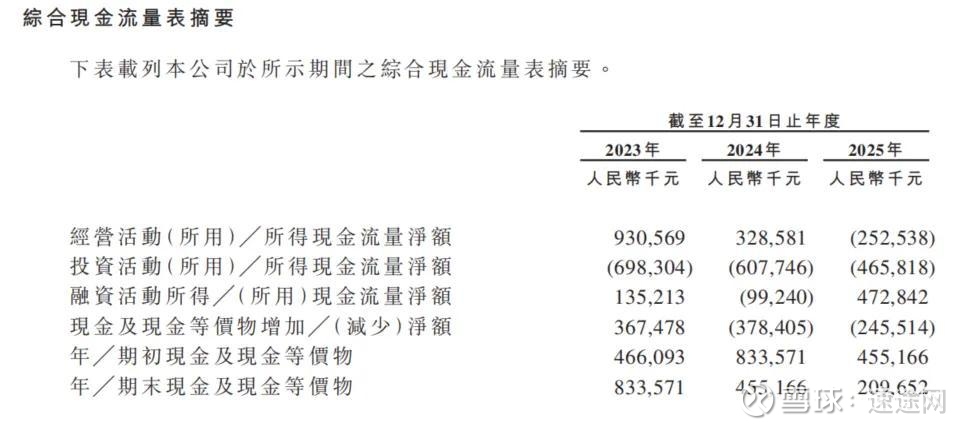

值得关注的是公司的现金流变化。2023年和2024年,可胜技术的经营活动现金流量净额尚为正值,分别为9.31亿元人民币和3.29亿元人民币。但2025年,这一数据骤降至-2.53亿元人民币。同时,公司的现金储备正在快速消耗。2023年末,公司的现金及现金等价物为8.34亿元;2024年末,降至4.55亿元;截至2025年末,这一数字缩至2.1亿元。

“利润与现金流背离”现象,揭示了公司在高速扩张期所面临一定营运资金压力。招股书明确指出,2025年经营活动现金流出净额的产生,主要是由于项目期间客户付款与供应商付款时程错配的影响。

市占率过半,手握全球唯一“GW级”业绩

可胜技术在光热发电赛道拥有极其深厚的业务护城河。作为中国光热发电行业的领军企业,可胜技术专注于塔式光热发电和熔盐储能的核心技术研发与设备供应。

根据弗若斯特沙利文的报告,2021年至2024年期间,国内共有20个塔式光热项目实实质性开工并确定了聚光集热系统供货方,而可胜技术成功斩获了其中的11个项目。以项目总设计装机容量和项目数量计算,其市场份额分别高达57.9%和55.0%,稳居中国聚光集热系统供应商首位。

更为核心的业务亮点在于,其难以复制的工程经验与技术专利。截至2025年底,可胜技术拥有267项专利(其中185项为发明专利)以及60项软件著作权。是全球唯一一家拥有超过1GW熔盐塔式光热发电项目经验的聚光集热系统技术和设备供应商。其技术实力在标志性项目中得到了充分验证:2024年11月,公司自主开发的青海亿储格尔木350MW光热项目成功入围省级示范项目,该项目采用了极具创新性的“三塔一机”方案,目前已正式动工。

此外,公司服务的中控德令哈50MW熔盐塔式光热电站,曾在2022年创下实际发电量超越设计产能100.26%的世界纪录,成为全球首座达成此成就的同类电站。这些硬核的业务数据与技术积淀,是支撑可胜技术冲刺资本市场的最大底气。

无绝对控股股东,知名机构与产业资本加持

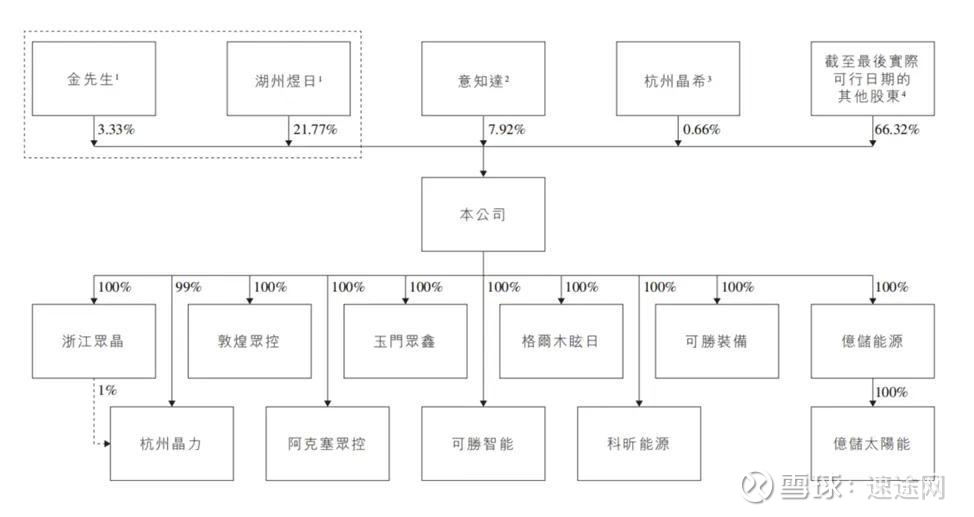

在股东构成方面,可胜技术呈现出股权相对分散、无单一绝对控股股东的特征。在递交招股书及上市前,金建祥先生、湖州煜日以及杭州晶久(湖州煜日的普通合伙人)共同构成了公司的单一最大股东集团。

根据招股书披露,截至最后实际可行日期,金建祥先生直接持股3.33%,湖州煜日持股21.77%,该单一最大股东集团合计控制公司约25.10%的投票权。由于没有任何单一主体持股超过30%,公司在上市后将不存在上市规则定义下的控股股东。

除了管理层持股外,可胜技术的股东名单中汇聚了众多知名产业资本与财务投资机构。例如,深圳证券交易所上市公司西子洁能持有公司3.25%的股份;带有国资背景的鲁能集团持有公司3.07%的股份。

此外,杭州兆富、太一天择、湖盛投资等机构也分别持有6.28%、4.42%和3.75%的股份。这种多元化的股权结构不仅为公司在早期发展阶段提供了充沛的资金支持,也带来了丰富的产业协同资源。但无控股股东的架构也对公司的公司治理、重大决策效率以及管理层与股东之间利益的一致性提出了更高的要求。

浙大博导挂帅,高管团队资历深厚,股权激励深度捆绑

可胜技术的董事会与高管团队在光热发电领域拥有深厚的专业背景。公司董事长、执行董事兼首席科学家金建祥先生是公司的灵魂人物,自2010年公司前身成立以来便一直发挥着关键的领导作用。

资料显示,金建祥是工业自动化和可再生能源技术创新方面的顶尖科学家。其于1984年7月获得浙江大学化学自动化专业学士学位,并留校任教超过40年,职位至博士生导师。

为了绑定核心技术人才与管理层,可胜技术在上市前设立了多个员工持股平台。例如,意知达、杭州晶光以及杭州晶希分别持有公司7.92%、0.95%和0.66%的股份。这些持股平台涵盖了公司的常务副总裁、副总裁以及数十名核心员工。

深度捆绑的股权激励机制,不仅有效地稳定了公司的核心研发团队,也激发了团队的创新活力。这在公司的研发投入上可见一斑:2023年至2025年,公司的研发开支分别达到3787万元、6236万元及7876万元人民币,保持了持续增长的态势。

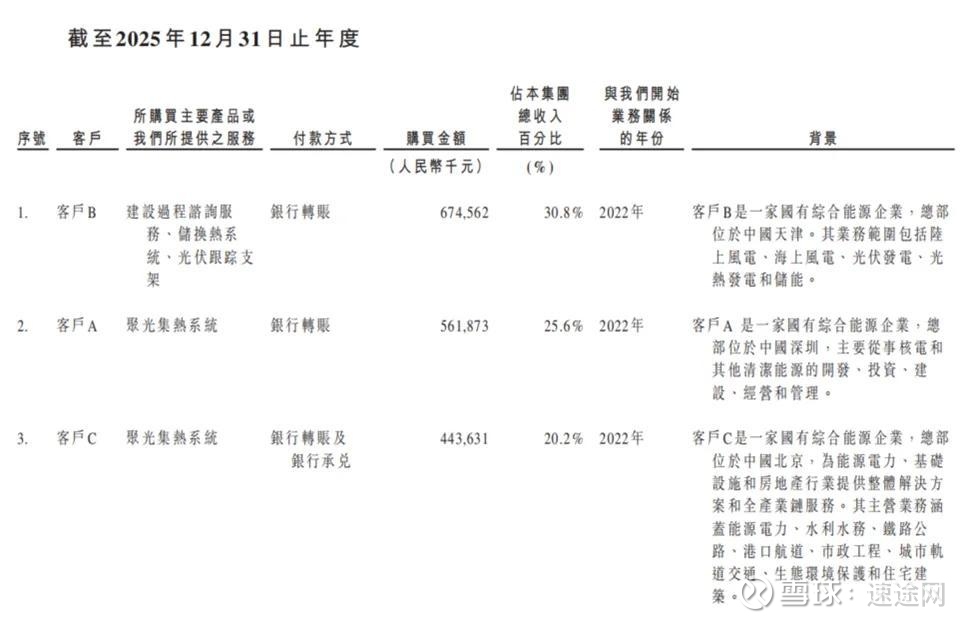

大客户依赖逐步缓解,前五大客户贡献98.5%营收

通过招股书可以发现,可胜技术在技术和市场占有率上保持领先,但同样存在大客户集中度较高的情况。2023年、2024年及2025年,公司前五大客户的收入分别占总收入的99.9%、88.5%及98.5%。其中,2023年单一最大客户的收入占比甚至高达84.8%。而2025年,这一情况明显改善,前三大客户占比为,30.8%、25.6%和20.2%。

小结

综合各项财务与运营数据分析,可胜技术此次赴港IPO募集资金,正是为公司“补血”的直接手段。招股书明确指出,募资净额将有部分用于采购组装及加工设备、扩建运营场所,以及用作营运资金支持日常运营。通过股权融资增厚资本垫,是缓解短期流动性风险的必要之举。

其次,公司正在加快构建“第二增长曲线”,以降低对单一大型新建光热电站的依赖。可胜技术计划利用其熔盐储能技术,向工业余热回收、燃煤电厂灵活性改造以及工业园区综合能源解决领域拓展。这些领域的客户群体更为分散,项目周期相对较短,有助于优化公司的客户结构,改善整体的现金流回流节奏。

速途财经认为,可胜技术凭借其在塔式光热发电领域的技术壁垒与极高的市占率,已经站稳了新能源赛道的风口。公司如何尽快跨越现金流错配的阶段,并通过上市拓宽融资渠道并加速业务场景的多元化,是实现高质量可持续发展,并获得资本市场长远认可的关键所在。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成投资建议,不作为实际操作建议,交易风险自担。