金风科技(002202)、农产品(000061)和国际复材(301526)的投资亮点、短线机会、资金流向及参考买入价。需要提醒的是,市场信息瞬息万变,以下分析主要基于近期公开信息,供你参考,但不构成任何投资建议。

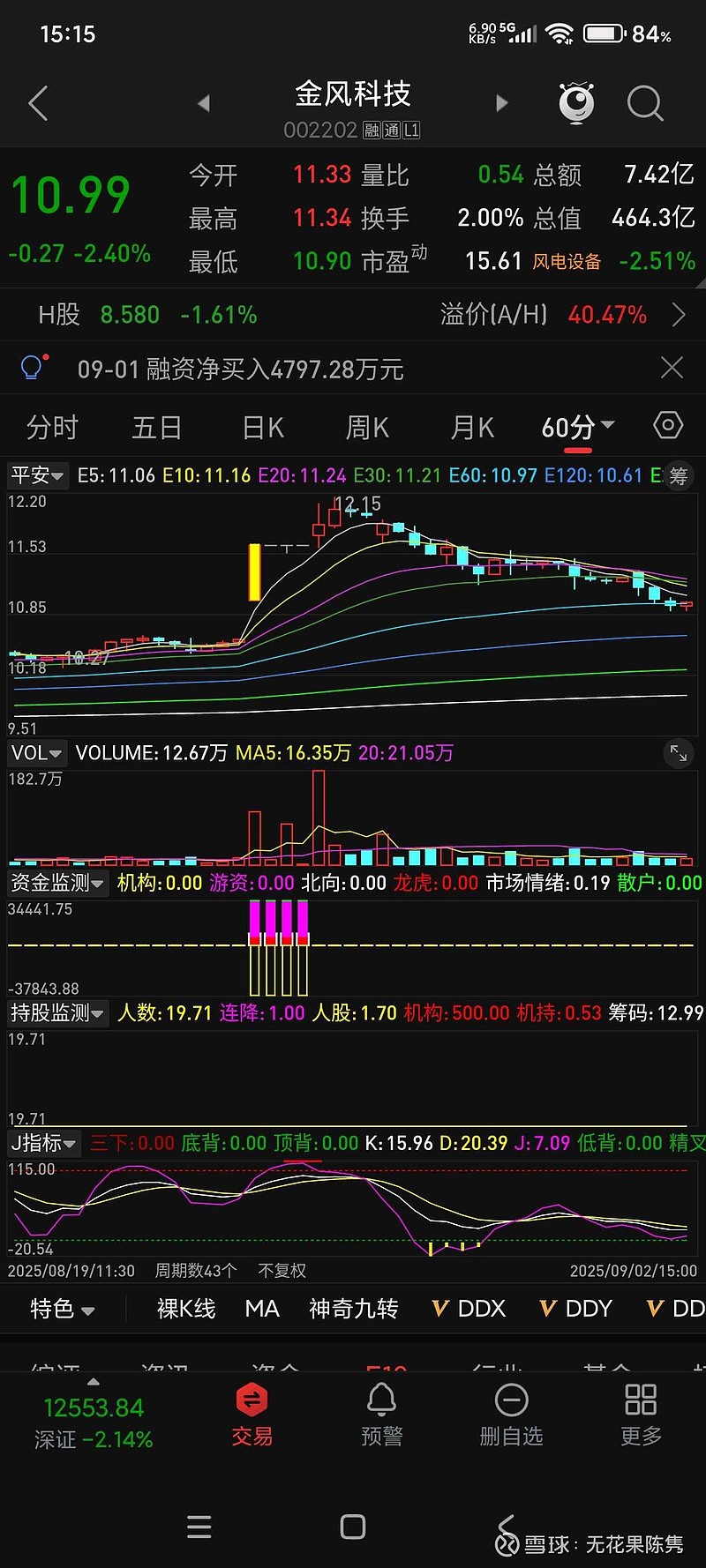

🌬️ 金风科技(002202)

1. 投资亮点

* 风机龙头地位稳固:公司是国内风电整机龙头,国内新增风电装机连续多年排名第一,全球市场份额也位居前列。

* 盈利能力改善:2025年上半年,公司风机及零部件销售业务毛利率同比提升4.22个百分点,盈利能力显著改善。其中,6MW及以上大兆瓦机组成为销售主力,占比超81%,其降本增效优势明显。

* “两海”战略与海外订单强劲:公司深耕“海上+海外”市场。2025年上半年国际业务营收同比大幅增长75.34%,截至2025年6月末,公司海外在手订单达7.36GW,同比增长42.27%,为未来增长提供动力。

* 新增长点:混塔业务国内新签订单同比增长50%,并获取国际项目订单;储能订单增240%,构网型技术实现风储场站黑启动。

2. 短线机会

* 风机毛利率的持续改善有望成为股价的催化剂。

* 风电行业景气度较好,政策面对新能源的支持力度持续。

3. 资金流入

* 根据2025年9月1日数据,当日主力资金净流入1331.59万元,但近5日主力资金呈净流出状态。

4. 参考买入价

* 多家机构给予积极评价,目标价参考范围在10.8元至13.51元人民币附近(对应2025年PE 17倍或估值修复)。

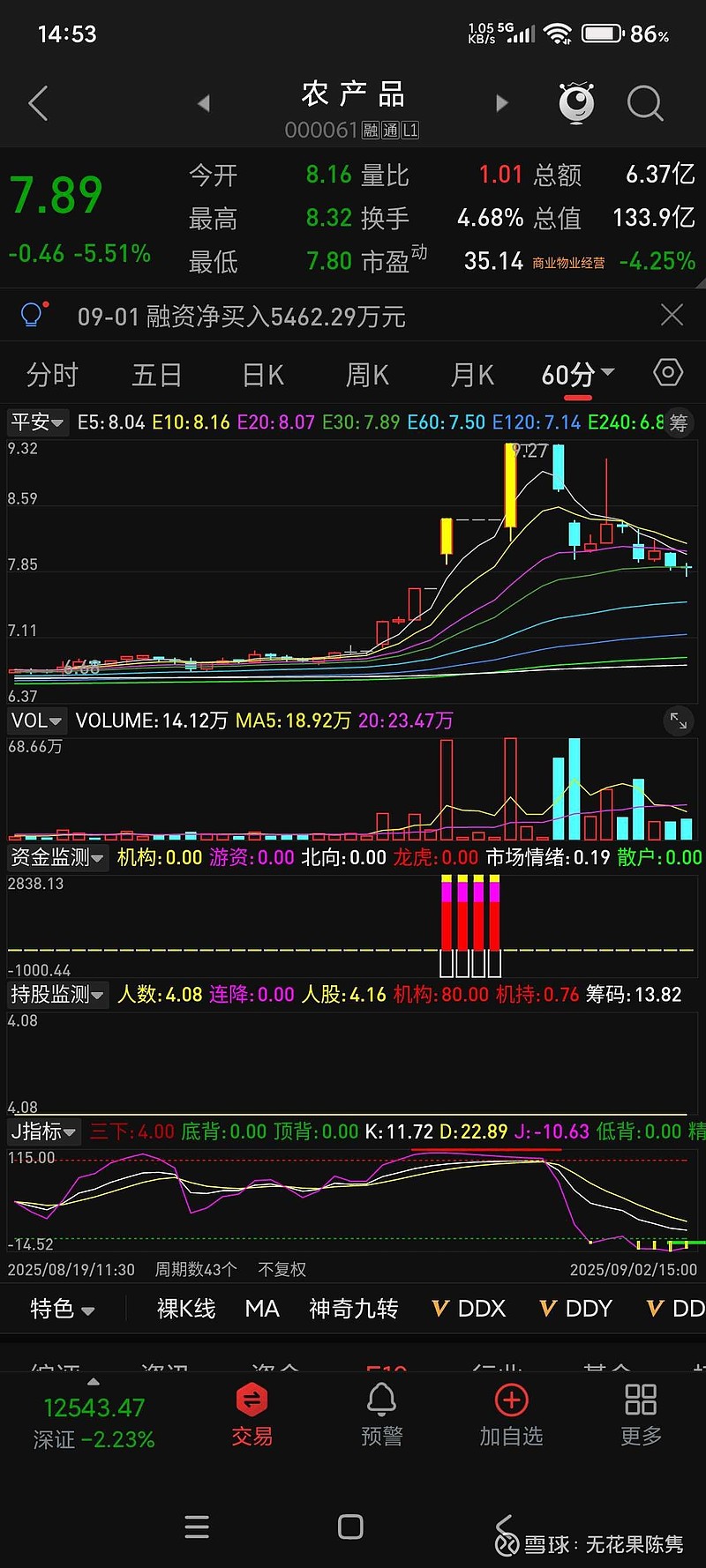

🌾 农产品(000061)

1. 投资亮点

* 土地资产重估潜力:公司早期在深圳等地布局的农批市场土地成本极低,而当前深圳地价已大幅上涨。这些土地资产若通过旧改或搬迁补偿,可能释放巨额价值。

* 全国性网络与行业龙头:公司是深圳国资委旗下的农产品流通企业,拥有国内最具规模的农产品批发市场网络体系,旗下35家农批市场形成“全国一张网”,年均交易量超3300万吨、交易额超2500亿元。

* 政策支持与数字化建设:公司向特定对象发行股票已获证监会同意注册,募资用于农批市场升级及数字化建设,契合乡村振兴战略和农业供应链升级政策。

2. 短线机会

* 近期股价表现强势,受农产品流通、定增获批、国企改革等多重概念催化,出现了连续涨停。

* 但短期涨幅较大,需警惕主力资金动向及市场情绪波动,避免追高。

3. 资金流入

* 在近期上涨过程中,曾有主力资金净流入9747.7万元的记录。但需注意,这类题材炒作资金波动通常较大。

4. 参考买入价

* 鉴于该股近期短线炒作迹象明显,股价波动较大,不建议盲目追高。若考虑中长期布局,需耐心等待股价回调至相对合理的区间,并密切关注旧改进展和财报数据。

🧪 国际复材(301526)

1. 投资亮点

* 业绩高速增长:2025年上半年公司净利润同比大增341.55%,表现出色。

* 风电复材龙头:其在风电用高模玻璃纤维领域国内市场占有率超过25%,深度绑定新能源赛道。

* 高端电子材料突破:公司成功推出低介电常数玻璃纤维产品,应用于5G通信、AI服务器等领域,打造新的增长极。

* 产能扩张:云南楚雄基地5万吨电子纱产能2025Q3投产,高端电子布占比将提升,满足AI服务器PCB需求爆发。

2. 短线机会

* 超预期的半年报业绩可能继续吸引市场关注。

* 其产品应用于风电、5G、AI服务器等热门领域,容易受到主题投资关注。但近期股价波动较大,需注意回调风险。

3. 资金流入

* 财报发布后吸引市场关注,近1个月曾有主力资金净流入2亿元的记录。但需注意,该股换手率较高,资金博弈激烈。

4. 参考买入价

* 需要根据该股票的估值水平(如PE)、成长性(PEG)以及其在细分领域的稀缺性进行综合评估。当前其市盈率(TTM)为负,市净率相对较高,显示了市场对其未来盈利修复的乐观预期,但也提示了估值风险。建议谨慎评估,不宜盲目追高。

💎 总结与提醒

* 金风科技:基本面相对扎实,风机业务盈利改善明确,海外拓展和新业务孵化是亮点,但需关注行业竞争和毛利率波动的风险。短期走势可关注资金流向和行业政策。

* 农产品:短期受题材炒作影响较大,土地重估和国企改革是长期故事,但短期业绩压力和市场分歧不容忽视。参与短线炒作风险较高,需非常谨慎。

* 国际复材:处于周期修复阶段,高端电子材料故事吸引人,但短期偿债压力大、研发投入下滑等风险需警惕,且近期涨幅较大估值不低。更适合跟踪关注,等待更好的介入时机或右侧信号。