以下是八只国产AI算力、半导体产业链低价股的核心技术突破与市场定位分析:

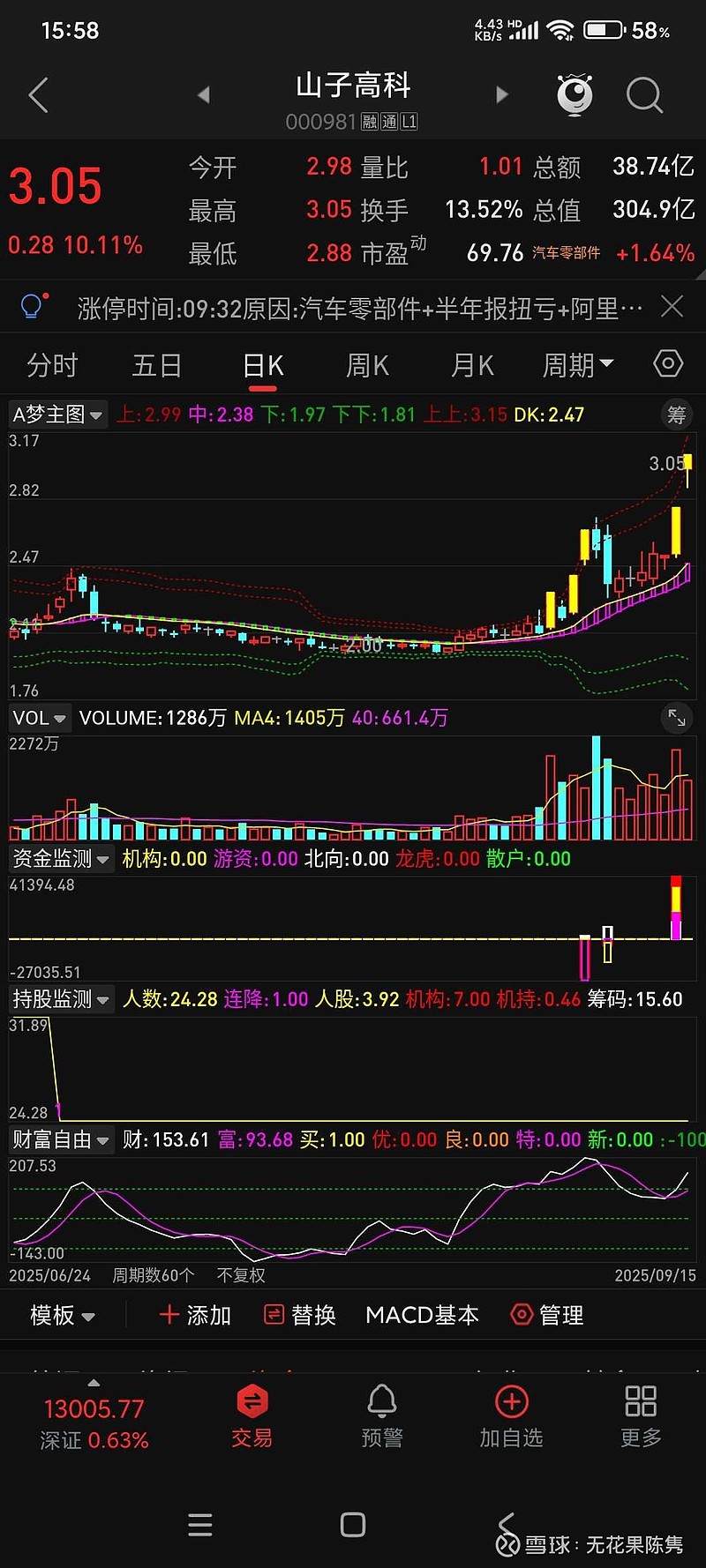

❶山子高科(000981):先进封测技术突围者。技术突破:控股子公司禾芯集成专注晶圆级封装,开发出非TSV 3D堆叠封装技术,芯片厚度可控制在20μm水平,电性能损耗较传统方案降低30%。其客户覆盖中芯国际、京东方、比亚迪等,在车载显示驱动芯片、功率器件封装领域实现批量供货,2025年上半年导入50余家产业链客户,部分产品通过AEC-Q100车规认证。潜在合作:禾芯集成正与华为海思洽谈晶圆级封装合作,计划开发Chiplet异构集成方案,用于5G基站射频芯片与智能传感器。其技术路径避开高端3D NAND存储封装红海市场,聚焦车规级、工业级芯片封装,毛利率较消费电子封装提升10%-15%。

❷露笑科技(002617):碳化硅+机器人双轮驱动。碳化硅进展:6英寸导电型碳化硅衬底片2025年上半年出货超10万片,良率提升至75%,计划年底实现月产5万片的产能目标。其通辽基地规划年产10万片8英寸衬底,与东莞天域签订三年15万片采购协议,产品应用于新能源汽车OBC(车载充电机)与光伏逆变器。露笑科技自主研发的碳化硅晶体生长炉实现自动化控制,生长重复性行业领先,设备国产化率提升至60%。机器人布局:与开普勒机器人合作开发家庭AI具身机器人,首款产品采用VLA(视觉-语言-行动)交互技术,支持自主导航与多模态感知,计划2025年四季度在Kickstarter平台启动众筹。其技术路径聚焦家庭服务场景,避开与特斯拉Optimus的竞争,通过“硬件+订阅服务”模式提升用户粘性,目标三年内实现百万台销售规模。

❸万通发展(600246):国产PCIe 5.0交换芯片领军者。核心技术突破:通过控股数渡科技,掌握国内唯一量产的PCIe 5.0交换芯片设计能力 。其产品支持128GT/s带宽和低于100ns延迟,独创Fabric Link片间组网技术,可直接实现GPU间通信,解决昇腾、海光等国产AI芯片的互联瓶颈。数渡科技芯片价格较博通低30%-50%,已与浪潮、华三、阿里云等头部服务器厂商完成适配,3家客户签署小批量采购协议,9家客户完成制板验证,预计2025年四季度启动批量供货。战略价值:PCIe交换芯片是AI服务器算力互联的核心组件,数渡科技的技术突破打破了博通90%的全球高端市场垄断,填补了国产算力基础设施的关键短板。随着AI服务器需求爆发,PCIe 5.0芯片市场规模预计2030年达135亿美元,数渡科技有望凭借国产化适配与成本优势快速抢占市场份额。

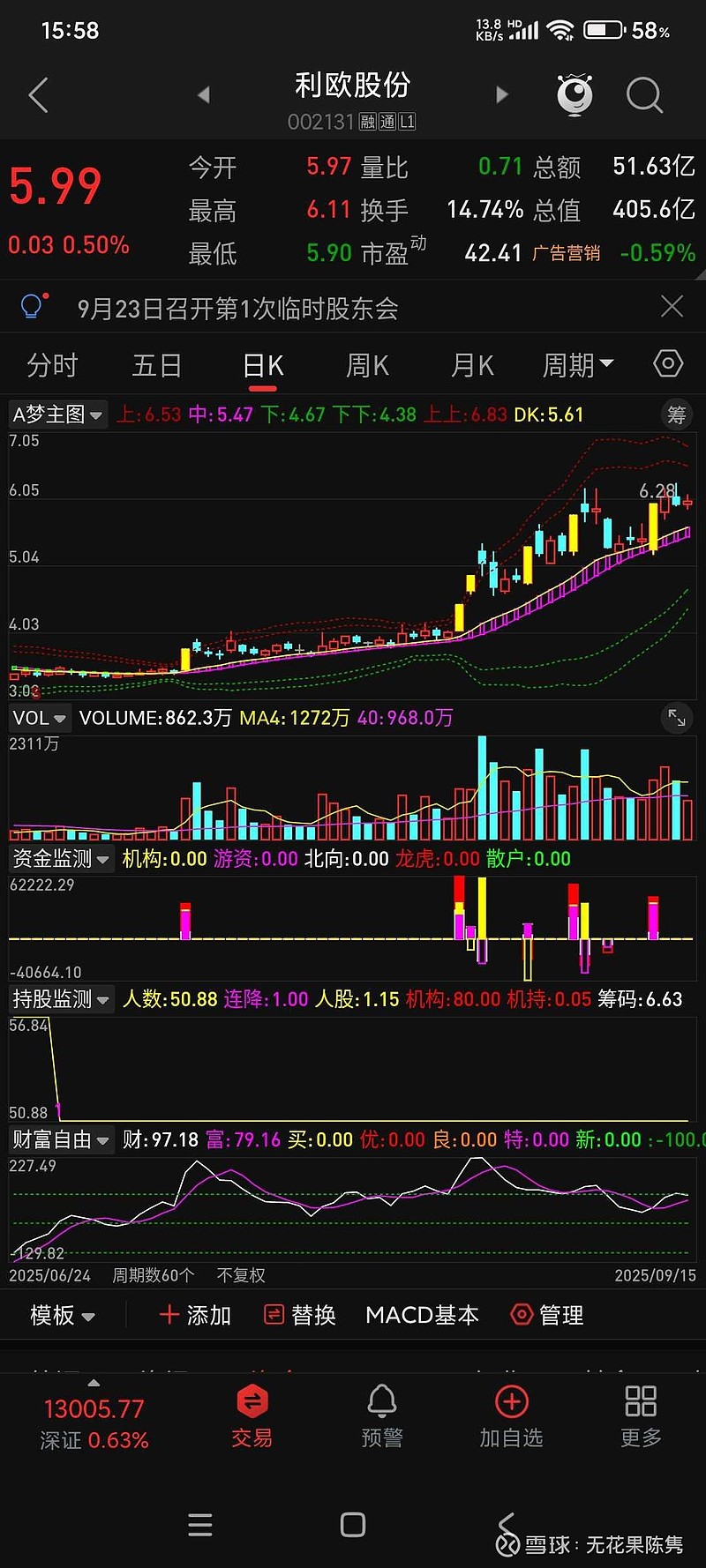

❹利欧股份(002131):AI液冷泵国产替代标杆。技术壁垒:自主研发的RPC系列液冷屏蔽泵采用无机封屏蔽结构,实现零泄漏、近IE5能效,适配浸没式/冷板式液冷架构,体积较国际品牌缩小2/3。作为华为昇腾AI服务器液冷泵唯一供应商,占据其液冷市场70%-80%份额,并中标银川“东数西算”国家级项目。其产品通过严苛的MTBF(平均无故障时间)测试,可满足7×24小时不间断运行需求,技术参数对标丹麦格兰富、德国威乐等国际龙头。市场卡位:AI服务器液冷渗透率正从10%向30%跃升,液冷泵作为CDU(冷却分配单元)核心部件,价值量占液冷系统38%。利欧凭借传统泵业技术积累与客户资源,已切入英伟达GB200芯片散热链,国内AI算力液冷市场市占率超20%,是民企中唯一具备“高温冷却系统”研制资质的供应商。

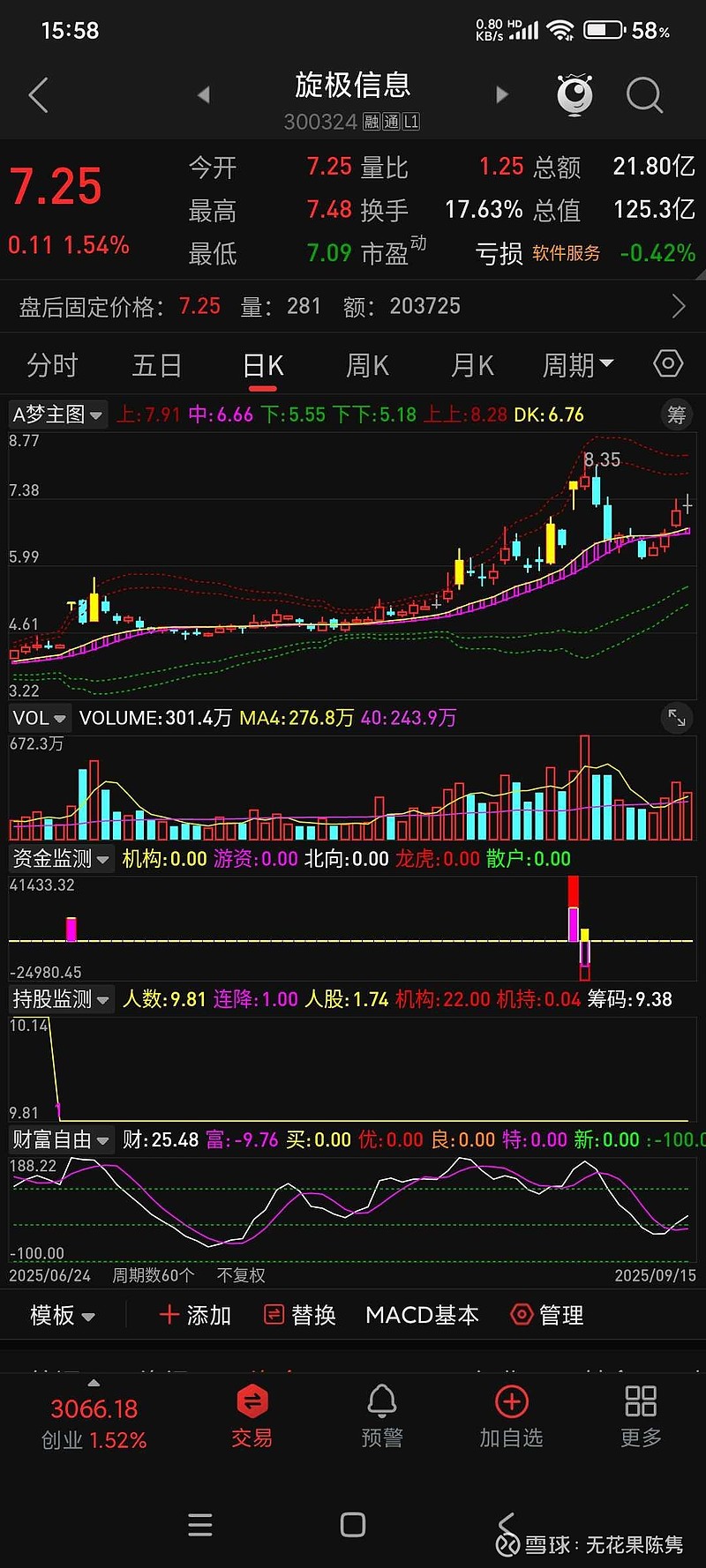

❺旋极信息(300324):AI推理芯片商业化先行者。技术落地:通过投资3亿元持有浙江曲速13.23%股权,推动TGU01 AI大模型推理芯片量产上市。该芯片搭载的Bumblebee服务器支持千亿参数大模型推理,内存带宽与显存性能达到对赌协议要求,已进入边缘计算、智能安防等场景。浙江曲速采用“芯片+板卡+服务器”一体化方案,有效缩短客户验证周期,2025年上半年完成首款产品交付,成为国内少数实现推理芯片商业化的企业 。产业协同:旋极信息将推理芯片与自身工业互联网业务结合,开发智能制造AI质检系统,在汽车电子、半导体封测等领域实现闭环应用。其技术路径聚焦国产替代,避开与英伟达H100的正面竞争,专注于中低功耗推理场景,毛利率较通用GPU提升15%-20%。

❻青山纸业(600103):光模块细分市场隐形冠军。技术进展:控股子公司恒宝通的400G光模块进入小批量试产阶段,800G产品完成样品试制,采用自研硅光集成技术,功耗较传统方案降低15%。作为博通128G光模块独家供应商,恒宝通在64G产品上长期保持全球唯一供应商地位,2025年上半年光电子业务收入同比增长,.85%,带动青山纸业股价6天5板。其光模块产品通过华为、中兴认证,逐步从电信市场向数据中心领域拓展。产能布局:恒宝通正在扩产400G光模块产线,预计2025年底形成月产5万只的能力,同时规划建设800G产线。其技术团队核心成员来自光迅科技、新易盛,具备从芯片封装到模块测试的全链条能力,在高速率光模块领域形成差异化竞争力。

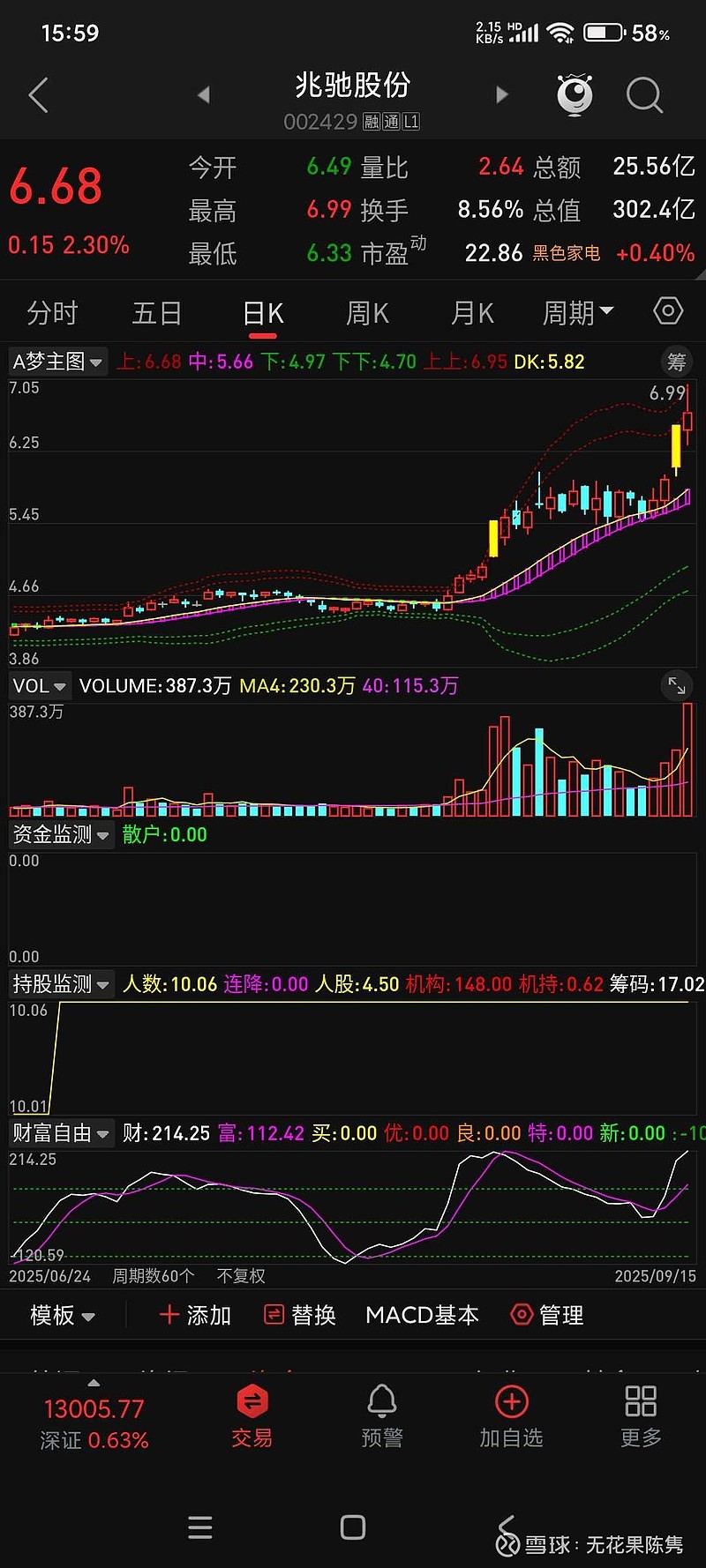

❼兆驰股份(002429):光通信垂直整合典范。全产业链优势:通过兆驰半导体布局光芯片,25G DFB激光器芯片已量产,性能指标优于一线友商,计划2026年推出50G DFB和100G VCSEL芯片,瞄准800G光模块需求。其光模块业务覆盖100G-800G全速率,采用“光芯片-器件-模块”垂直整合模式,成本较同业低15%-20%,400G模块已送样英伟达、华为等客户。技术前瞻性:兆驰集成同步研发硅基光子学与PIC(光子集成回路)技术,构建面向共封装光学(CPO)的解决方案,适配1.6T超高速率互联场景。其光芯片产线复用LED外延设备,良率超90%,在接入网市场锁定50%份额,逐步向数据中心短距光互连领域渗透。

❽天通股份(600330)在国产光模块产业链中展现出显著的技术突破与精准的市场定位。其核心技术突破集中在光模块上游材料领域,尤其在铌酸锂(LN)和钽酸锂(LT)晶体材料上实现了“卡脖子”级创新:大尺寸晶体量产能力,公司是全球仅有的两家能量产12英寸铌酸锂晶体的企业之一,8英寸掺铁钽酸锂晶体通过英伟达GB200芯片认证,打破国外垄断。技术指标国际领先,8英寸晶体厚度偏差≤±1μm,光学均匀性Δn<5×10⁻⁵,接近日本住友水平;自研铌酸锂晶体生长炉将生长周期从14天缩短至9天,良率提升至65%(行业平均55%)。垂直整合优势:从晶体生长设备到晶圆加工全流程覆盖,较外购设备的同行成本低15%-20%,形成“材料+设备”一体化解决方案。在市场定位上,天通股份聚焦高端光模块核心材料供应商,深度绑定头部客户:国内市场主导,占据国内铌酸锂晶片50%以上份额,是中际旭创、新易盛等厂商的核心供应商,800G模块中材料占比超40%。国际市场突破,产品进入英伟达GB200服务器供应链,CPO光引擎模块应用于英伟达DGX超级计算机,2025年预计出货量突破450万端口。产能扩张布局,年产420万片大尺寸射频压电晶圆项目分两期建设,2026年全面达产后全球供应占比有望超35%,直接支撑1.6T及以上光模块量产需求。天通股份通过技术壁垒+产能优势+客户粘性三重护城河,在光模块上游材料领域确立不可替代的地位,成为AI算力时代的核心受益者。