根据TrendForce集邦咨询的研究,AI驱动的数据爆炸式增长导致全球近线硬盘(Nearline HDD)供应严重短缺,交期延长至52周以上。结合中国上市公司业务布局及市场表现,以下八家涉及HDD产业链的公司按受益程度排序如下(注:科创板及北交所企业已排除):

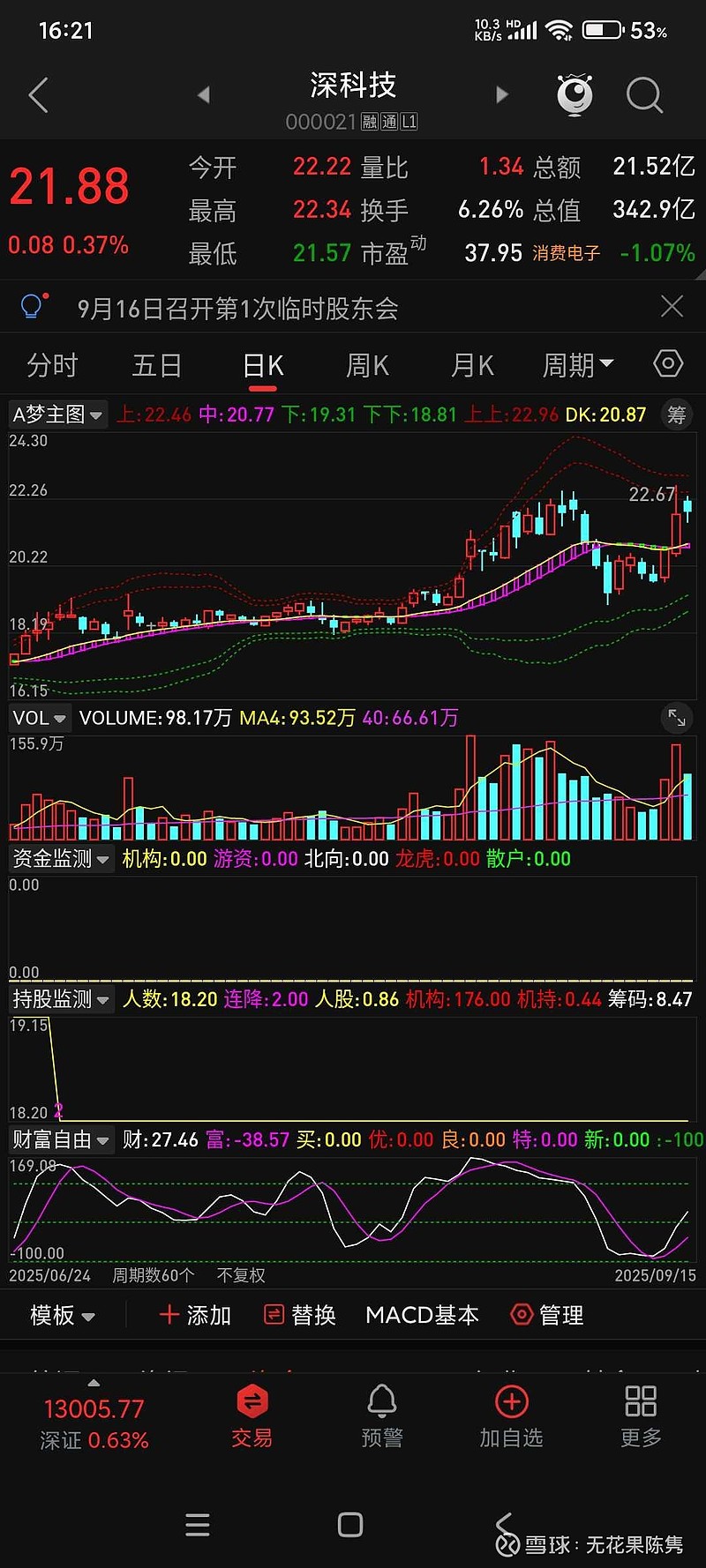

1. 深科技(000021)

- 核心优势:全球三大硬盘厂商(希捷、西部数据、东芝)的核心供应商,深度参与HDD主控芯片及封测环节,受益于HDD需求激增带来的代工订单增长。

- 财务表现:2025年Q1净利润同比增长46.91%,存储封测业务毛利率持续提升。

- 催化因素:HDD产能扩张及企业级存储需求爆发。

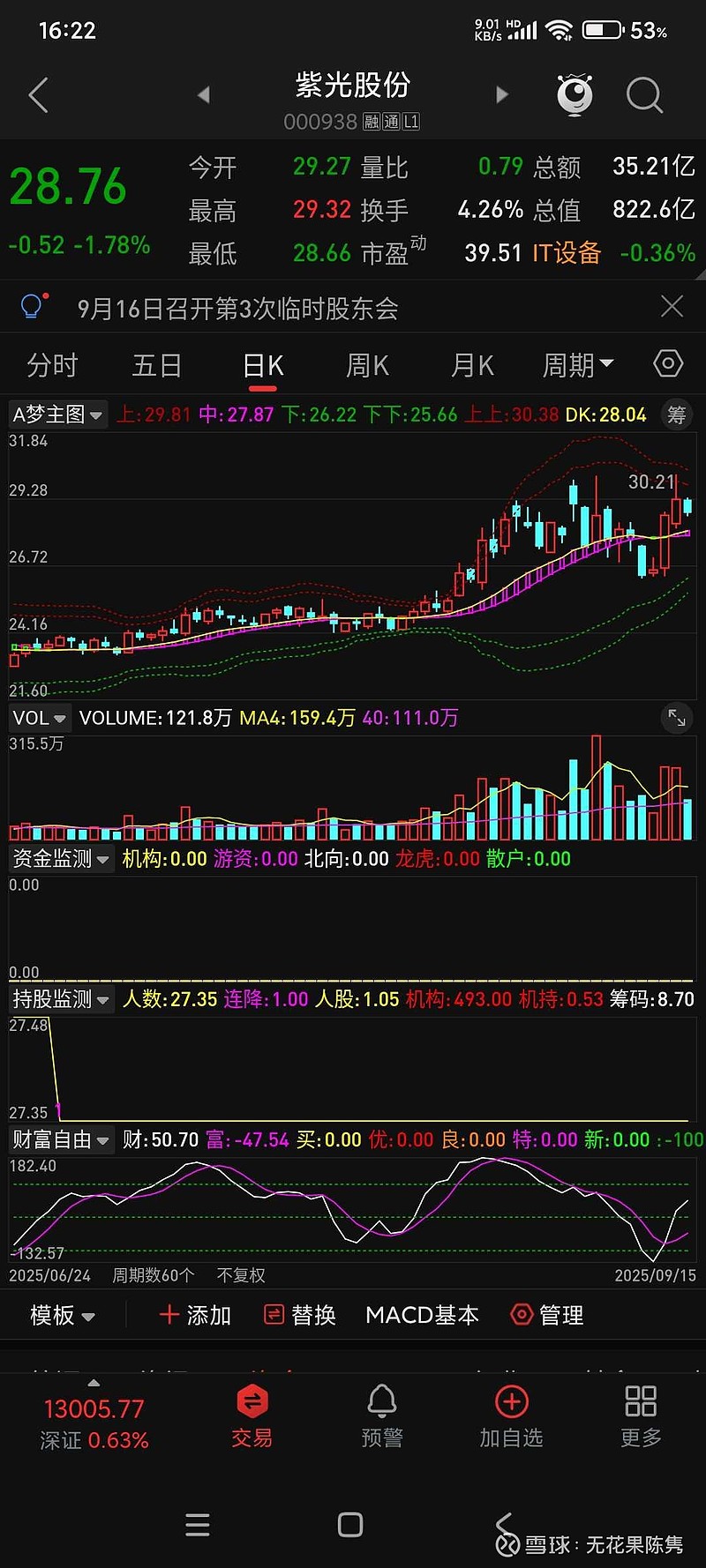

2. 紫光股份(000938)

- 业务布局:旗下新华三集团提供企业级存储解决方案,覆盖数据中心HDD及混合存储架构,受益于云服务商扩容需求。

- 市场地位:2025年Q1营收同比增长22.25%,政企云市场占有率第一。

- 技术储备:参与国家算力枢纽建设,推动HDD与SSD混合存储方案落地。

3. 协创数据(300857)

- 产品结构:消费级与企业级SSD为主,但通过供应链整合参与HDD配套存储管理模块,间接受益于存储市场热度。

- 增长潜力:2025年Q1营收同比增长18.11%,净利润增速达4.29%。

- 战略方向:布局AI端存储,拓展数据中心合作。

4. 环旭电子(601231)

- 技术能力:主营固态硬盘(SSD),但通过子公司收购切入HDD主控芯片设计,适配企业级存储需求。

- 市场表现:2025年股价累计上涨16.33%,Q1营收达136.49亿元。

- 风险点:HDD业务占比较低,需关注技术转型进展。

5. 朗科科技(300042)

- 传统优势:国内老牌存储企业,主营移动硬盘及U盘,近年拓展企业级存储服务,但HDD产品线竞争力较弱。

- 财务压力:2025年Q1净利润亏损扩大,需依赖行业复苏改善业绩。

- 潜在机会:若HDD供应链本土化加速,或通过代工合作提升份额。

6. 兴民智通(002355)

- 业务转型:原主营汽车零部件,2024年通过并购切入存储领域,布局工业级HDD代理及定制化服务。

- 增长亮点:2025年Q1净利润同比暴增1829.51%,但业务稳定性待验证。

- 风险提示:新业务尚处初期,依赖渠道资源整合。

7. 大唐电信(600198)

- 历史布局:曾推出消费级SSD,但HDD领域无直接产能,主要通过供应链参与存储芯片供应。

- 财务困境:2024年净利润同比下滑28.65%,负债率高企,短期受益有限。

- 关注点:国企改革背景下或获资源倾斜。

8. 英唐智控(300131)

- 业务覆盖:代理海外存储芯片,下游客户包括数据中心厂商,间接受益于HDD需求增长。

- 市场表现:2025年股价累计上涨7.95%,但毛利率仅8.07%,盈利空间受限。

- 挑战:缺乏核心技术,依赖代理模式。

受益逻辑总结

- 直接受益者:深科技(代工龙头)、紫光股份(解决方案商)。

- 弹性标的:协创数据(存储管理)、环旭电子(技术转型)。

- 风险标的:朗科科技、兴民智通等需警惕业务转型不确定性。

建议关注HDD产能扩张进度及国产替代政策催化,优先选择技术壁垒高、客户结构稳定的企业。