每天学5家公司30:新瀚新材、中研股份、沃特股份、金发科技、会通股份

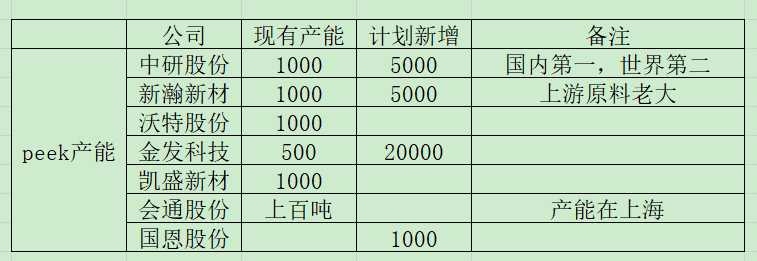

1️⃣中研股份:聚醚醚酮(PEEK)材料

- 市值、动态市盈率:市值60.91亿,动态市盈率135.79

- 2025年预测:东北证券预测2025年归母净利润0.71亿,若按此计算对应目前市盈率约86倍

- 主营业务收入:纯树脂颗粒占比54.82%,复合增强类占比25.19%,纯树脂粗粉占比12.67%

- 爆发点

- 人形机器人领域:与国内龙头机器人企业合作,随着特斯拉擎天柱等人形机器人量产,PEEK材料作为核心部件材料需求有望爆发。

- 新兴应用场景:飞行汽车领域加速渗透,如红旗天辇、小鹏陆地航母等的发展将增加对PEEK材料需求;在3D打印、碳纤维复合材料等领域也有拓展空间。

- 产能扩张:公司2025年计划产能提升至1200吨,募投项目达产后将新增多种产能,规模效应有望降低单位成本,提升利润空间。

- 政策利好:作为专精特新“小巨人”企业,可能会获得更多政策支持与补贴,助力公司发展。

2️⃣新瀚新材:特种工程塑料、化妆品原料、光引发剂

- 市值、动态市盈率:市值99.75亿,动态市盈率162.98

- 2025年预测:国泰海通预测2025年归母净利润7600万元,若按此计算对应目前市盈率约131倍

- 主营业务收入

- 特种工程塑料核心原料:收入1.75亿元,占总营收比重41.74%

- 化妆品原料:收入9358.25万元,占总营收比重约22.31%

- 医农中间体:收入7996.43万元,占总营收比重约19.06%

- 爆发点

- 产能扩张:2025年计划将产能提升至1.2万吨/年,新产能释放可支撑业绩增长。

- DFBP业务:随着PEEK在航空航天、新能源汽车、人形机器人等领域需求增长,公司作为全球DFBP核心供应商,有望凭借技术和产能优势巩固市场地位。

- HAP业务:作为新型化妆品原料龙头,与国际巨头德之馨合作,新产能投产后有望扩大市场份额。

3️⃣沃特股份:特种高分子材料

- 市值、动态市盈率:市值57.62亿,动态市盈率154.61

- 2025年预测:东北证券预测2025年归母净利润0.54亿元,按此计算对应目前市盈率约106.7倍

- 主营业务收入

- 特种高分子材料:主营收入9.22亿元,占2024年总收入的48.58%

- 工程塑料合金:收入4.89亿元,占2024年总收入的25.78%

- 改性通用塑料:收入3.64亿元,占2024年总收入的19.2%

- 爆发点

- 5G/6G通信领域:公司是国内出货量第一的LCP供应商,LCP材料是5G/6G天线的关键材料,随着5G/6G网络建设的推进,对LCP材料的需求有望持续增长。

- 人形机器人领域:其开发的特种PEEK复合材料成为了人形机器人的核心材料供应商,随着人形机器人行业的快速发展,对相关材料的需求将不断增加。

- 产能释放:重庆沃特的年产20000吨LCP树脂材料项目(一期、二期)及年产1000吨PAEK树脂材料项目(一期)进入正式生产期,未来产能释放将为公司带来新的业绩增长点。

- 半导体领域:公司围绕半导体等行业研发材料方案,在半导体核心材料国产替代的大趋势下,有机会获得更多市场份额。

4️⃣金发科技:改性塑料、新材料

- 市值、动态市盈率:市值444.53亿,8月15日动态市盈率45.0597

- 2025年预测:据机构研报,预测2025年净利润最高为15.52亿元,最低为13.44亿元,均值为14.20亿元。若按此均值计算,对应市盈率约31倍

- 主营业务收入

- 改性塑料:2024年收入320.75亿元,占比53.00%。

- 材料贸易:2024年收入123.71亿元,占比20.44%。

- 绿色石化:2024年收入114.36亿元,占比18.90%。

- 爆发点

- 汽车轻量化需求:汽车行业不断发展,轻量化趋势明显,公司作为全球规模最大、产品种类最齐全的改性塑料生产企业,能受益于汽车轻量化带来的单车塑料用量增长。

- 机器人及AI领域拓展:公司通过金石成长基金间接持股宇树科技,已向宇树科技等批量供应关节材料,联合头部企业开发机器人零部件解决方案,在机器人及AI材料领域有较大的发展潜力。

- 产能扩张与海外市场拓展:公司在美国、欧洲、越南等多地有海外基地,且正在加快波兰、墨西哥、印尼海外基地产能建设,有望进一步抢占海外市场;同时,公司的年产1.5万吨LCP合成树脂等项目逐步投产,将为业绩增长提供支撑。

- 新材料国产化替代:公司是国内品种最全、产业化规模领先的特种工程塑料领军企业,在LED照明显示、高频高速连接器、新能源汽车高压部件等细分市场,成功实现进口替代并确立全面领先优势,随着国产化替代进程的推进,将获得更多市场份额。

5️⃣会通股份:改性塑料、新材料

- 市值、动态市盈率:市值80.64亿,动态市盈率40.24

- 2025年预测:据机构研报,4家机构预测2025年净利润平均值约3.36亿元,对应目前市盈率约24倍

- 主营业务收入

- 改性塑料-聚烯烃系列:占比26.98%

- 改性塑料-聚苯乙烯系列:占比6.83%

- 改性塑料-工程塑料及其他系列:占比10.42%

- 爆发点

- 新能源汽车领域:作为比亚迪、理想等车企的核心供应商,随着新能源汽车行业的持续爆发,汽车轻量化材料需求激增,公司订单有望不断增长。

- 机器人领域:公司已在机器人领域布局,推出了机器人外壳、结构件等多个应用场景的材料解决方案,并且研发出满足机器人感知系统应用的低介电材料、电磁屏蔽材料等,在机器人毫米波雷达等领域进行推广,有望随着机器人产业发展获得更多市场份额。

- 政策支持:国家推动新材料产业升级,公司入选“专精特新小巨人”企业,能够获得政策与资金倾斜,有助于进一步强化市场竞争力。

- 技术突破与研发投入:公司在PEEK材料、5G通讯材料等领域取得突破,2024年前三季度研发投入超8000万元,同比增长106.75%,高研发投入将驱动新产品落地,提升产品竞争力,为公司开拓新的市场和业务领域。

- 新应用场景拓展:公司与小鹏汇天飞行汽车项目合作,拓宽了市场边界,打开了高端制造领域新的应用场景,未来在飞行汽车等新兴领域可能有更大的发展空间。