重看中国能建3季报心得

潮涨潮落白姓碑

· 广东

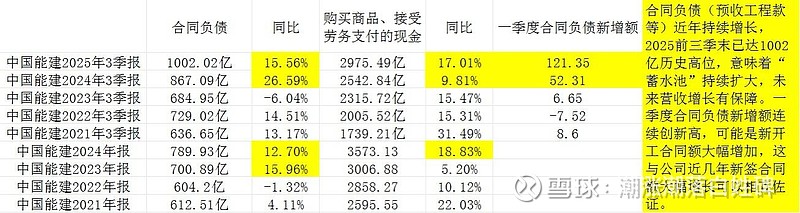

今天我重看中国能建3季报,发现几个有意思的数据,特地把历年数据做了一张表研究。研究过程我把表截图给诸位看,研究结论是:

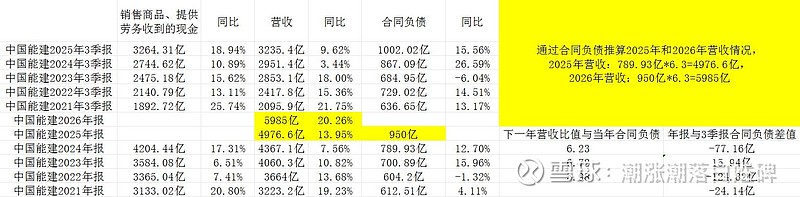

一、合同负债数据大幅增长,确认了公司未来仍处于扩张周期,丰沛的在手订单(合同预收款)为后续业绩提供支撑。2025一季度合同负债新增121.35亿,远超过往年份的同期水平,表明新开工项目势头强劲。我通过合同负债与下一年营收的比值推算2025年营收约5000亿,同比增长14%;2026年营收约6000亿,同比增长20%。(详见图1、图2)

也就是说,中国能建2025年四季报应该有惊喜,年度归母净利润增速有可能回正。2026年净利润可能首次跨过100亿的门槛。

二、另一个支撑“中国能建未来业绩继续增长”这一结论的是“在职员工变化情况”:中国能建2021-2024年间,管理人员、服务人员和其他人员均被大幅裁减或转岗,工程技术人员大幅增长。这表示公司不直接产生业绩的员工大幅减少,直接产生业绩的员工大幅增长。一方面是公司降本增效的成果体现,另一方面预示着公司为应对未来业务大幅增长已提前储备人才。(详见图3、图4)

三、销售现金/营收比率首次提升至100.9%。2025年3季报显示:(应收账款+合同资产)2178.9亿,同比减少3.15%,是中国能建历史首份(应收账款+合同资产)负增长的3季报。在营收增长10%的前提下,(应收账款+合同资产)逆势负增长,意味着公司营收质量改善,历史账款正在回收,困扰基建公司的回款难问题已发生根本性逆转。(详见图5)

还有一点个人猜想:公司前三季度“合同负债”增长15.56%,“购买商品、接受劳务支付现金”增长17%,但营收仅增长10%,可能有部分营收被延迟确认,这也佐证了我的第一个观点,第四季度业绩有惊喜。